Quy định về giao dịch liên kết đang là tâm điểm chú ý của cộng đồng doanh nghiệp khi cơ quan thuế ngày càng siết chặt kiểm soát hoạt động chuyển giá. Việc nắm vững và tuân thủ đúng quy định không chỉ giúp doanh nghiệp tránh rủi ro truy thu, xử phạt thuế, mà còn góp phần đảm bảo minh bạch tài chính, tuân thủ 第132/2020/ND-CP号法令 và chuẩn mực OECD. Bài viết dưới đây sẽ giúp doanh nghiệp hiểu rõ khung pháp lý, nghĩa vụ kê khai Phụ lục, 转让定价裁定档案, cùng những điểm quan trọng trong năm 2026 để doanh nghiệp chủ động phòng ngừa rủi ro và tối ưu nghĩa vụ thuế hợp pháp.

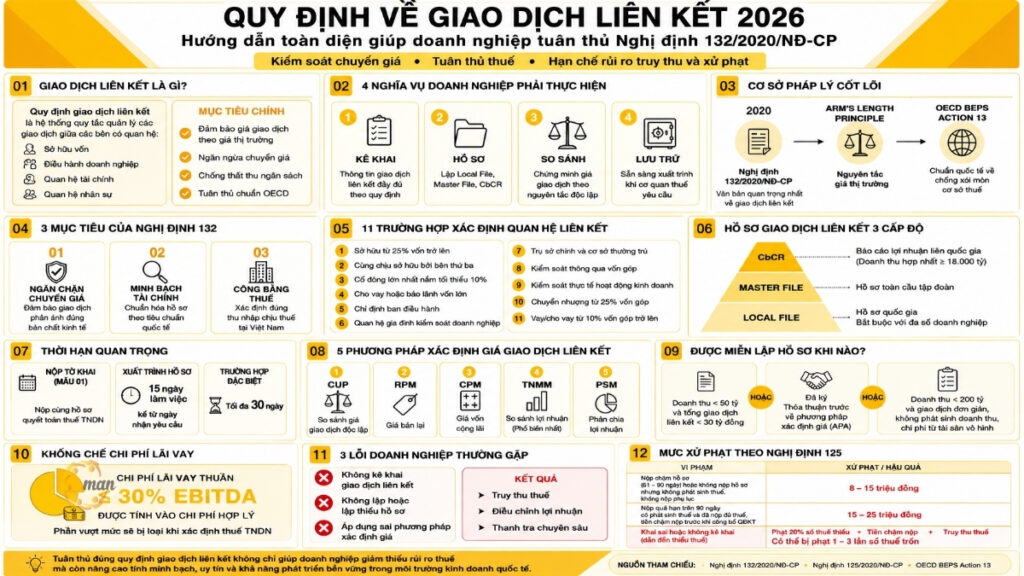

Quy định giao dịch liên kết là gì?

Quy định giao dịch liên kết là hệ thống các quy tắc pháp lý do Chính phủ và Bộ Tài chính ban hành, nhằm quản lý và kiểm soát các giao dịch giữa các bên có quan hệ liên kết tức là các doanh nghiệp có mối quan hệ sở hữu, điều hành hoặc phụ thuộc về tài chính, vốn, nhân sự.

Theo Nghị định 132/2020/NĐ-CP, các quy định này giúp đảm bảo giá giao dịch giữa các bên liên kết phản ánh đúng giá thị trường (nguyên tắc độc lập), ngăn chặn hành vi chuyển giá để trốn thuế hoặc giảm thu nhập chịu thuế tại Việt Nam.

简而言之,关联方交易法规是一个法律框架,要求存在关联方关系的企业:

- 如实申报相关交易信息

- 准备转让定价文件(主文件、本地文件、国别报告)

- 遵守市场价格原则

Quy định giao dịch liên kết chính là công cụ giúp cơ quan thuế phát hiện, ngăn ngừa chuyển giá và giúp doanh nghiệp thực hiện đúng nghĩa vụ thuế, tránh rủi ro pháp lý trong bối cảnh hội nhập quốc tế.

关联方交易监管的核心法律依据

越南关联方交易法规的遵守主要受以下法律文件约束:

第132/2020/ND-CP号法令规范关联方交易

2020年11月5日颁布的第132/2020/ND-CP号政府法令是关于关联方交易企业税务管理的最全面、最详细的法律文件。该法令取代了第20/2017/ND-CP号法令,克服了对贷款利息支出控制的限制,并明确了价格确定所需的文件和方法。

Việc hiểu rõ Nghị định 132 là yêu cầu bắt buộc để tuân thủ quy định về giao dịch liên kết hiện hành. Vì tính chất phức tạp của giao dịch và rủi ro truy thu ấn định thuế cao, cho nên nhiều doanh nghiệp đã lựa chọn tham khảo dịch vụ tư vấn giao dịch liên kết nhằm rà soát quan hệ liên kết, đánh giá rủi ro thuế và xây dựng phương án tuân thủ phù hợp với đặc thù hoạt động kinh doanh.

独立交易原则

这是所有关联方交易法规的基本原则,也是建立在国际实践基础上的根本原则。该原则的核心内容体现在以下几点:

- 因此,关联方交易的价格必须通过与同等独立交易(非关联方之间的交易)的分析和比较来确定。

- 第 132 号法令确认:如果关联交易的目的是为了减少在越南应缴纳的企业所得税,则该关联交易的价值与独立交易的价值不一致。

第 132/2020/ND-CP 号法令规范关联方交易的目标

Quy định giao dịch liên kết theo Nghị định 132/2020/NĐ-CP được xây dựng dựa trên Nguyên tắc giá thị trường (Arm’s Length Principle) và hướng dẫn BEPS Action 13 của OECD, với ba mục tiêu chính:

- 防止转移定价:确保关联方之间的交易按市场价值进行适当估值,反映其真实的经济性质。

- 提高财务透明度:要求企业按照国际标准明确申报并提供证明关联方交易的文件。

- 确保税收义务的公平性:帮助越南税务机关正确确定应税收入,避免预算损失。

据税务总局称,自第132号法令(规范关联方交易)实施以来,许多外商直接投资企业不得不调整和减少不合理的成本,并补充文件以确定关联方交易价格。

Phạm vi áp dụng quy định về giao dịch liên kết

Trước khi áp dụng các quy định về giao dịch liên kết, doanh nghiệp phải xác định liệu mình có thuộc phạm vi của quan hệ liên kết hay không. Theo Khoản 2, Điều 5 Nghị định 132/2020/NĐ-CP, doanh nghiệp được xác định là có quan hệ liên kết khi thuộc 01 trong 11 trường hợp cụ thể dưới đây:

- 一家企业直接或间接持有另一家企业至少 25% 的股本。

- 这两家企业至少有 25% 的股权由第三方直接或间接持有。

- 一家企业是另一家企业的最大股东,直接或间接持有至少 10% 的股权。

- 一家企业向另一家企业提供担保或贷款,条件是该贷款至少占权益的 25%,并且占长期债务总额的 50% 以上。

- Một doanh nghiệp chỉ định thành viên Ban lãnh đạo điều hành hoặc nắm quyền kiểm soát với điều kiện số lượng thành viên được doanh nghiệp thứ nhất chỉ định chiếm trên 50% tổng số thành viên Ban lãnh đạo điều hành doanh nghiệp thứ hai. Hoặc thành viên được doanh nghiệp thứ nhất chỉ định có quyền quyết định các chính sách tài khóa và hoạt động kinh doanh.

- Hai doanh nghiệp được điều hành hoặc chịu sự kiểm soát về nhân sự, tài chính và hoạt động kinh doanh bởi các cá nhân thuộc một trong các mối quan hệ như vợ, chồng, cha, mẹ, con, anh, chị, em…

- 这两个企业具有总部和常设机构关系,或者两者都是外国组织或个人的常设机构。.

- Chịu sự kiểm soát của một cá nhân thông qua vốn góp hoặc trực tiếp tham gia điều hành

- Các trường hợp khác như doanh nghiệp chịu sự điều hành, kiểm soát, quyết định trên thực tế đối với hoạt động sản xuất kinh doanh của doanh nghiệp kia.

- Có phát sinh các giao dịch nhượng, nhận chuyển nhượng vốn góp ít nhất 25% vốn góp của chủ sở hữu của doanh nghiệp trong kỳ tính thuế.

- Vay, cho vay ít nhất 10% vốn góp của chủ sở hữu tại thời điểm phát sinh giao dịch trong kỳ tính thuế với cá nhân điều hành, kiểm soát doanh nghiệp hoặc với cá nhân thuộc một trong các mối quan hệ gia đình như đã nêu trên.

在确定了受第 132/2020/ND-CP 号法令约束的关联方和交易之后,下一步也是最重要的合规要求是准备和维护关联方交易记录,以证明公平交易原则的应用。

Quy định về giao dịch liên kết về Hồ sơ xác định giá

Việc chuẩn bị và lưu trữ hồ sơ giao dịch liên kết là yếu tố quan trọng nhất để chứng minh việc tuân thủ quy định về giao dịch liên kết và nguyên tắc độc lập. Đối với những doanh nghiệp chưa có đội ngũ chuyên trách về giao dịch liên kết, giải pháp thuê lập hồ sơ giao dịch liên kết iúp đảm bảo hồ sơ được xây dựng đầy đủ, đúng quy định và sẵn sàng giải trình khi cơ quan thuế thanh tra, kiểm tra.

三级概况结构基于经合组织关于BEPS行动计划13的建议:

- Hồ sơ quốc gia giao dịch liên kết (Local File): Tập trung vào các giao dịch liên kết cụ thể của đơn vị báo cáo tại Việt Nam, bao gồm phân tích chức năng, tài sản, rủi ro (FAR analysis) và so sánh giá. Đây là hồ sơ bắt buộc đối với hầu hết các doanh nghiệp.

- Hồ sơ toàn cầu (Master File): Cung cấp bức tranh tổng thể về hoạt động kinh doanh toàn cầu của tập đoàn, chiến lược chuyển giá và chuỗi giá trị. Hồ sơ này áp dụng cho các tập đoàn đa quốc gia.

- Báo cáo lợi nhuận liên quốc gia (CbCR – Country-by-Country Report): Áp dụng cho tập đoàn có tổng doanh thu hợp nhất toàn cầu từ 18.000 tỷ đồng trở lên. Cung cấp thông tin tổng hợp về phân bổ thu nhập, thuế đã nộp và hoạt động kinh doanh theo từng quốc gia.

为确保完全遵守关联方交易相关规定,企业需要特别注意税务机关对提交和保存记录的期限的严格规定。

Quy định về giao dịch liên kết xác định thời gian nộp và lưu trữ

关于关联方交易的规定要求企业严格遵守两个重要的时间节点,以避免因违规行为而被税务机关罚款。

- 申报截止日期(表格 01):关联方交易申报表(根据第 132/2020/ND-CP 号法令的表格 01)必须与企业所得税最终申报表同时提交。

- 文件存储和提交期限:企业必须在提交企业所得税最终申报表之前,准备好所有文件(本地文件、主文件)并妥善保存。企业必须在收到税务机关要求之日起15个工作日内(特殊情况下为30天)向其提交文件。

在掌握了申报、准备和存储记录的要求之后,企业的下一个专业重点是根据第 132/2020/ND-CP 号法令,准确运用经济方法,按照独立性原则确定关联方交易的价格。

确定转让定价的方法

选择正确的方法是遵守关联方交易法规的关键。根据规范关联方交易的第132/2020/ND-CP号法令,确定关联方交易价格的5种具体方法如下:

- 可比非受控价格法(CUP):将关联交易中产品或服务的售价与同等独立交易的售价进行比较。如果能找到高度可靠的可比数据,则此方法是首选方法。

- 转售价格法(RPM):根据产品转售给独立第三方的价格,减去关联方的合理毛利率,确定初始购买价格。

- 成本加成法(CPM):根据生产或服务提供的成本,加上合理的毛利率(毛利润率)来确定向关联方销售的价格。

- 交易净利润率法(TNMM):这是在关联方交易监管中应用最常用的方法。它将关联方的净利润率(例如,销售净利润)与执行类似功能的独立方的净利润率进行比较。

- 利润分割法(PSM):适用于交易过于复杂、涉及独特的无形资产、需要双方投入大量价值的情况。最终利润根据双方的相对贡献进行分配。

虽然正确运用经济方法至关重要,但转让定价法规提供了一些豁免,以减轻某些企业的合规负担,同时也警告了诸如操纵利息支出等严重风险。

Quy định về giao dịch liên kết cho các trường hợp được miễn lập Hồ sơ xác định giá

符合下列条件之一的企业可免于编制转让定价文件:

- 该期间产生的总收入低于 500 亿越南盾,所有相关交易的总价值低于 300 亿越南盾。

- 企业已签署预约定价协议(APA)。

- 企业仅进行简单的关联交易,无形资产的开发利用没有收入或支出,收入低于 2000 亿越南盾。

Tuy nhiên, ngay cả khi được miễn lập Hồ sơ xác định giá giao dịch liên kết, doanh nghiệp vẫn phải đối mặt với một quy định nghiêm ngặt khác trong các quy định về giao dịch liên kết liên quan đến cấu trúc tài chính, đó là khống chế chi phí lãi vay.

Quy định về giao dịch liên kết Khống chế chi phí lãi vay 30% EBITDA

第132/2020/ND-CP号法令关于关联方交易的规定中,一个关键点在于对计算企业所得税时可扣除利息支出的控制。扣除存款利息和贷款利息后,净利息支出总额超过息税折旧摊销前利润(EBITDA)30%的部分将不予扣除。这是存在关联方关系的企业面临的最大障碍之一。

Các lỗi thường gặp khi doanh nghiệp không tuân thủ quy định giao dịch liên kết

在实践中,许多企业在申报和编制关联方交易记录时仍然会遇到常见错误,从而导致面临欠税或行政处罚的风险:

- 关联方交易信息缺失或未申报:许多企业在企业所得税申报表中遗漏了关联方之间的交易,导致记录不完整,引起税务机关的怀疑。

- 未提交或文件不完整:缺少本地文件、主文件或国别报告是严重的错误之一。即使文件已提交,如果信息不详细且没有透明的对比数据库,企业仍可能面临转让定价调整。

- 使用错误的方法确定转让定价:企业采用不适合交易性质或可比数据的方法,导致申报价格与市场价格原则(公平交易原则)相差甚远,增加了被追缴税款的可能性。

关联方交易记录中看似微小的错误都可能使企业面临重大的税务风险。因此,了解处罚力度和征收机制是帮助企业主动预防和遵守法律的重要一步。

企业违反关联交易法规会受到怎样的处罚?

按照规定 第125/2020/ND-CP号法令, các mức phạt đối với các vi phạm về thời gian lập và nộp hồ sơ giao dịch liên kết như sau.

Phạt tiền từ 8.000.000 đồng đến 15.000.000 đồng đối với một trong các hành vi say đây:

- 超过规定期限61至90天提交纳税申报文件;

- (一)超过规定期限提交纳税申报材料91日以上,尚未发生应纳税款的;

- 未申报纳税,无应纳税额的;

- 关联交易企业所得税汇算清缴资料未按照企业税收管理规定规定报送附件的。

Phạt tiền từ 15.000.000 đồng đến 25.000.000 đồng đối với hành vi nộp hồ sơ quá thời hạn trên 90 ngày kể từ ngày hết hạn nộp hồ sơ khai thuế, có phát sinh số thuế phải nộp và người nộp thuế đã nộp đủ số tiền thuế, tiền chậm nộp vào ngân sách nhà nước trước thời điểm cơ quan thuế công bố quyết định kiểm tra thuế, thanh tra thuế hoặc trước thời điểm cơ quan thuế lập biên bản về hành vi chậm nộp hồ sơ khai thuế theo quy định.

此外,如果企业未提交关联方交易申报表,或故意未在规定期限内履行申报义务,将受到严厉处罚。根据税收管理法,企业可能因未申报或申报不实导致少缴税款,并按少缴税款的百分比处以罚款,通常为少缴税款的20%。此外,如果税务机关认定存在偷税漏税行为,罚款金额可能增加至偷税漏税额的1~3倍,并加收催缴费和滞纳金。

Giải đáp thắc mắc quy định về giao dịch liên kết

Có. Nhiều doanh nghiệp cho rằng chỉ doanh nghiệp FDI mới phải kê khai giao dịch liên kết. Tuy nhiên, bất kỳ doanh nghiệp nào phát sinh giao dịch với bên có quan hệ liên kết theo Nghị định 132 đều phải kê khai, bất kể là doanh nghiệp trong nước hay doanh nghiệp có vốn đầu tư nước ngoài.

Có thể phải lập. Việc lập hồ sơ giao dịch liên kết không phụ thuộc vào việc doanh nghiệp lãi hay lỗ mà phụ thuộc vào việc doanh nghiệp có phát sinh giao dịch với bên liên kết và có thuộc trường hợp miễn trừ hay không. Doanh nghiệp báo lỗ nhiều năm liên tiếp thường là đối tượng được cơ quan thuế chú trọng thanh tra giao dịch liên kết.

Tổng chi phí lãi vay thuần được trừ khi xác định thu nhập chịu thuế không được vượt quá 30% EBITDA. Phần chi phí lãi vay vượt mức 30% EBITDA sẽ không được tính vào chi phí được trừ trong kỳ tính thuế nhưng được chuyển sang các năm tiếp theo theo quy định hiện hành.

Có. Các khoản vay giữa doanh nghiệp và công ty mẹ thuộc giao dịch liên kết. Doanh nghiệp phải kê khai đầy đủ thông tin khoản vay, lãi vay và đánh giá mức lãi suất theo nguyên tắc giá thị trường. Đây là một trong những giao dịch thường xuyên được cơ quan thuế rà soát khi thanh tra chuyển giá.

Cơ quan thuế thường đánh giá dựa trên: Mức độ tăng trưởng doanh thu và lợi nhuận, Tình trạng lỗ liên tục nhiều năm, Biên lợi nhuận thấp bất thường, Chi phí bản quyền, phí dịch vụ nội bộ hoặc lãi vay lớn, Giao dịch với các bên liên kết tại quốc gia có thuế suất thấp và Hồ sơ xác định giá giao dịch liên kết không đầy đủ hoặc không nhất quán.

Doanh nghiệp có thể bị truy thu thuế khi: Xác định giá giao dịch liên kết không theo nguyên tắc độc lập, Không chứng minh được cơ sở xác định giá, Không lập hoặc không xuất trình hồ sơ giao dịch liên kết, Kê khai thiếu doanh thu hoặc tăng chi phí không phù hợp với bản chất giao dịch. Ngoài số thuế bị truy thu, doanh nghiệp còn phải nộp tiền chậm nộp và có thể bị xử phạt vi phạm hành chính.Doanh nghiệp nội địa có phải kê khai giao dịch liên kết không?

Không phát sinh lợi nhuận có phải lập hồ sơ giao dịch liên kết không?

Chi phí lãi vay bị khống chế như thế nào theo Nghị định 132?

Doanh nghiệp chỉ vay vốn từ công ty mẹ có phải kê khai giao dịch liên kết không?

Cơ quan thuế kiểm tra giao dịch liên kết dựa trên những tiêu chí nào?

Doanh nghiệp bị truy thu thuế trong trường hợp nào?

结论和建议

遵守关联方交易法规不仅是法律义务,也是保护企业免受税务和法律风险的关键因素。在税务机关日益加强对转让定价的检查和审查的背景下,记录或申报中的任何细微错误都可能导致欠税、滞纳金,并损害企业声誉。

Nếu doanh nghiệp đang cần hỗ trợ rà soát, lập hồ sơ hoặc tư vấn tuân thủ quy định giao dịch liên kết, liên hệ ngay với MAN – Master Accountant Network để được hướng dẫn chi tiết, chính xác và phù hợp với thực tế hoạt động.

联系信息 MAN – 会计师大师网络

- 地址:胡志明市新顺坊43街19A号

- 手机/扎洛:0903 963 163 – 0903 428 622

- 邮箱: man@man.net.vn

内容制作:先生 Lê Hoàng Tuyên – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong ngành Kế toán, Kiểm toán và Tư vấn Tài chính.