Lập hồ sơ giao dịch liên kết không chỉ là nghĩa vụ pháp lý mà còn là chiến lược quan trọng giúp doanh nghiệp bảo vệ uy tín, minh bạch tài chính và duy trì sự phát triển ổn định. Theo Decree No. 132/2020/ND-CP According to the Government's regulations, enterprises are obliged to declare information on related relationships and related transactions when transactions arise with related parties.

Việc chuẩn bị hồ sơ đầy đủ, chính xác ngay từ đầu không chỉ giúp tiết kiệm chi phí mà còn giảm thiểu rủi ro sai sót trong quá trình kiểm tra, thanh tra thuế. Căn cứ quy định tại Điều 19 của Nghị định 132, người nộp thuế có thể được miễn lập hồ sơ xác định giao dịch liên kết trong một số trường hợp nhất định. Hãy cùng MAN – Master Accountant Network tìm hiểu ngay sau đây.

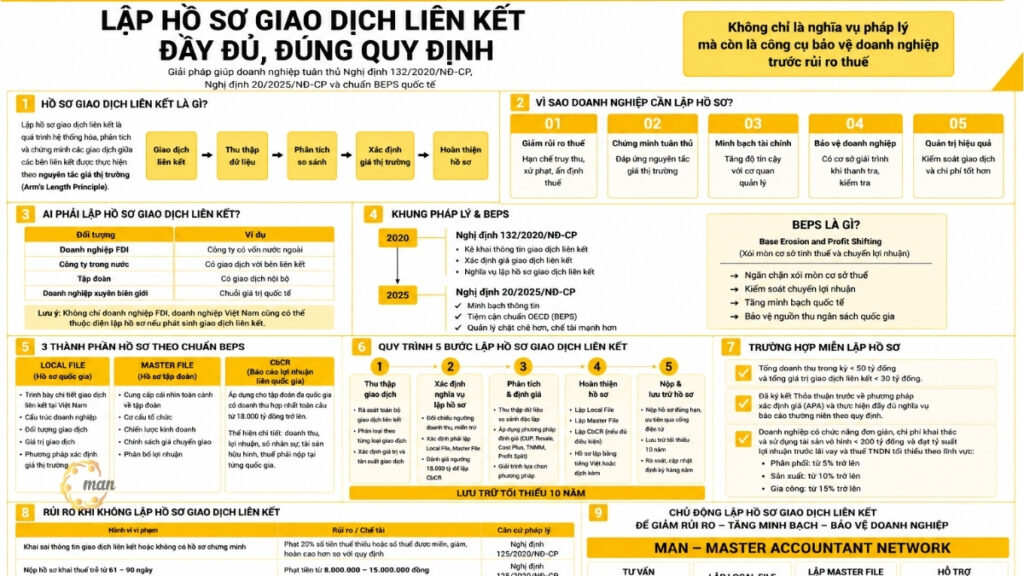

Thế nào là lập hồ sơ giao dịch liên kết?

Lập hồ sơ giao dịch liên kết là quá trình hệ thống hóa, ghi chép và phân tích toàn bộ các giao dịch giữa các bên có quan hệ liên kết nhằm chứng minh rằng các giao dịch đó đã được thực hiện theo nguyên tắc giá thị trường (Arm’s Length). Mục tiêu lập hồ sơ giao dịch liên kết không chỉ là nghĩa vụ pháp lý bắt buộc theo Nghị định 132/2020/NĐ-CP mà còn là cơ sở chuyên môn quan trọng để bảo vệ doanh nghiệp trước các cuộc thanh tra, kiểm tra của cơ quan thuế và cung cấp bằng chứng minh bạch khi giải trình với cổ đông, đối tác hoặc các bên liên quan.

Tầm quan trọng của việc lập hồ sơ giao dịch liên kết

Lập hồ sơ giao dịch liên kết ngày nay không chỉ là nghĩa vụ pháp lý mà còn là công cụ then chốt giúp doanh nghiệp:

- Giảm thiểu rủi ro thuế: Hạn chế nguy cơ bị cơ quan thuế truy thu, xử phạt hành chính hoặc áp dụng biện pháp ấn định thuế do sai sót trong declaration of related party transactions.

- Chứng minh tuân thủ chuẩn quốc tế: Phân tích so sánh với dữ liệu thị trường độc lập, thể hiện việc áp dụng đúng nguyên tắc giá thị trường (Arm’s Length Principle).

- Nâng cao tính minh bạch tài chính: Hồ sơ đầy đủ, phương pháp xác định giá phù hợp với ngành nghề mà doanh nghiệp đang hoạt động, dữ liệu so sánh (Benchmarking) từ 3 – 5 công ty tương đồng cùng ngành, tài liệu chứng minh tính thực tế của giao dịch, giúp bộ hồ sơ giao dịch liên kết của doanh nghiệp có tính thuyết phục cao.

- Tăng uy tín với cơ quan quản lý và đối tác: Một bộ hồ sơ giao dịch liên kết chuẩn sẽ tạo sự thuyết phục, củng cố niềm tin với cơ quan thuế, nhà đầu tư và các bên liên quan.

- Chủ động phòng ngừa tranh chấp: Giảm khả năng bị nghi ngờ về hành vi chuyển giá hoặc gian lận, đồng thời hỗ trợ doanh nghiệp trong quá trình thanh tra, kiểm toán thuế.

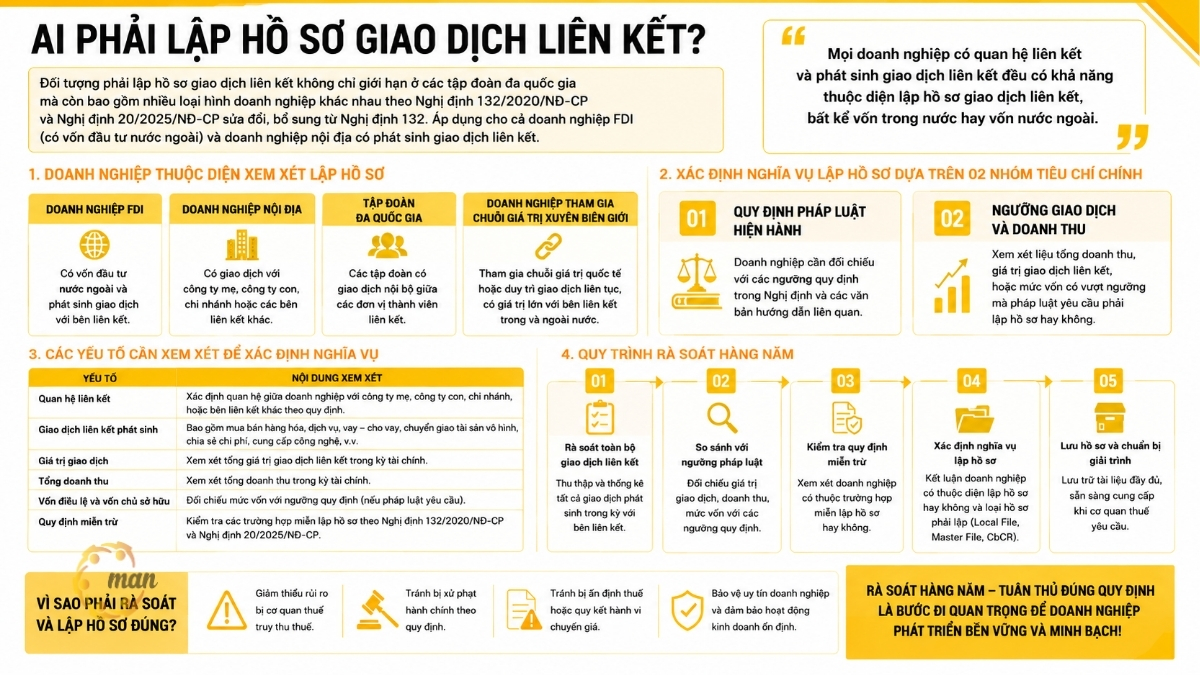

Đối tượng nào cần lập hồ sơ giao dịch liên kết?

Đối tượng phải lập hồ sơ giao dịch liên kết không chỉ giới hạn ở các tập đoàn đa quốc gia mà còn bao gồm nhiều loại hình doanh nghiệp khác nhau. Theo quy định của Nghị định 132/2020/NĐ-CP và Decree 20/2025/ND-CP sửa đổi, bổ sung từ Nghị định 132. Những doanh nghiệp có phát sinh giao dịch với công ty mẹ, công ty con, chi nhánh, hoặc các bên liên kết khác đều thuộc diện xem xét. Điều này áp dụng cho cả doanh nghiệp FDI (có vốn đầu tư nước ngoài) lẫn doanh nghiệp nội địa tham gia vào chuỗi giá trị xuyên biên giới hoặc duy trì các giao dịch liên tục, có giá trị lớn.

Trên thực tế, nhiều doanh nghiệp Việt Nam thường lầm tưởng chỉ những công ty có vốn nước ngoài mới cần lập hồ sơ giao dịch liên kết. Tuy nhiên, cơ quan thuế đã khẳng định rất rõ:

“Mọi doanh nghiệp có quan hệ liên kết và phát sinh giao dịch liên kết đều có khả năng thuộc diện lập hồ sơ giao dịch liên kết, bất kể vốn trong nước hay vốn nước ngoài.”

Việc xác định ai phải lập hồ sơ giao dịch liên kết phụ thuộc vào 02 nhóm tiêu chí chính:

- Quy định pháp luật hiện hành: Doanh nghiệp cần đối chiếu với các ngưỡng quy định trong Nghị định và các văn bản hướng dẫn liên quan.

- Transaction and turnover thresholds. For example, businesses must consider whether total turnover, value of related-party transactions, or capital levels exceed thresholds that require filing by law.

Therefore, each fiscal year, businesses need to review all transactions, compare with legal thresholds and exemption regulations to determine their responsibilities. This is an important step to minimize the risk of being collected, fined or accused of transfer pricing by tax authorities.

Lợi ích của việc lập hồ sơ giao dịch liên kết

Việc lập hồ sơ giao dịch liên kết đúng quy định không chỉ giúp doanh nghiệp đáp ứng yêu cầu pháp lý mà còn mang lại nhiều giá trị thiết thực trong quản trị tài chính và kiểm soát rủi ro thuế. Cụ thể, hồ sơ giao dịch liên kết đầy đủ, minh bạch sẽ hỗ trợ doanh nghiệp:

- Bảo vệ doanh nghiệp trước rủi ro thanh tra, kiểm tra: Hồ sơ giao dịch liên kết được chuẩn bị đúng chuẩn giúp chứng minh tính hợp lý của giá giao dịch. Doanh nghiệp có cơ sở pháp lý vững chắc khi giải trình với cơ quan thuế.

- Tối ưu hóa chiến lược thuế trong giới hạn pháp luật: Hạn chế nguy cơ bị quy kết chuyển giá. Đảm bảo tận dụng hiệu quả các ưu đãi, miễn trừ và quy định miễn lập hồ sơ (nếu đủ điều kiện).

- Gia tăng minh bạch trong quản trị nội bộ: Hệ thống báo cáo rõ ràng giúp ban lãnh đạo kiểm soát tốt hơn chi phí và doanh thu.

- Hỗ trợ ra quyết định quản trị rủi ro: Doanh nghiệp dễ dàng nhận diện giao dịch tiềm ẩn rủi ro thuế. Có cơ sở dữ liệu để hoạch định chiến lược dài hạn, giảm thiểu tranh chấp.

Khung pháp lý về lập hồ sơ giao dịch liên kết

Để đảm bảo sự minh bạch và chống thất thu thuế từ hoạt động chuyển giá, pháp luật Việt Nam đã ban hành những quy định cụ thể. Hiện nay, khung pháp lý chính được xây dựng dựa trên Decree 132/2020/ND-CP. Theo điều 18 Nghị định 132/2020/NĐ-CP quy định:

“ Taxpayers with related-party transactions within the scope of this Decree are responsible for declaring and determining the price of related-party transactions, without reducing the corporate income tax obligation to be paid in Vietnam according to the provisions of this Decree.

Taxpayers are responsible for demonstrating the implementation of analysis, comparison and selection of transfer pricing methods as prescribed in this Decree when requested by competent authorities.

Taxpayers with related-party transactions within the scope of this Decree are responsible for declaring information on related-party relationships and related-party transactions according to Appendix I, Appendix II, Appendix III issued with this Decree and submitting it together with the Corporate Income Tax Finalization Declaration.”

Căn cứ Nghị định 132/2020/NĐ-CP, mọi doanh nghiệp có phát sinh giao dịch liên kết đều có trách nhiệm kê khai và, trong nhiều trường hợp, phải lập hồ sơ giao dịch liên kết để cung cấp cho cơ quan thuế khi được yêu cầu. Quy định này không chỉ nhằm quản lý hiệu quả mà còn tạo hành lang pháp lý cho doanh nghiệp hoạt động minh bạch hơn.

Changes and supplements from Decree 20/2025/ND-CP and according to BEPS standards

Những thay đổi trong chính sách quản lý giao dịch liên kết không chỉ thể hiện sự điều chỉnh về mặt pháp lý mà còn phản ánh xu hướng hội nhập với các chuẩn mực thuế quốc tế, đặc biệt là khung BEPS của OECD. Để hiểu rõ hơn về những tác động này, doanh nghiệp cần nắm được bản chất của tiêu chuẩn BEPS, các điểm sửa đổi quan trọng trong quy định mới cũng như cách thức lập hồ sơ giao dịch liên kết theo hướng tiếp cận phù hợp với thông lệ quốc tế.

What is the BEPS standard?

The BEPS (Base Erosion and Profit Shifting) standard is a policy framework developed by the Organization for Economic Cooperation and Development (OECD) and the G20 to address the situation where multinational corporations take advantage of legal loopholes to shift profits to countries with low or no tax rates.

The BEPS standard is not only a set of international tax rules, but also a global system of recommendations, designed to:

- Ngăn chặn chuyển giá và lách thuế xuyên biên giới: Giảm tình trạng doanh nghiệp khai báo lợi nhuận ở nơi có ưu đãi thuế, thay vì nơi thực tế phát sinh hoạt động kinh doanh.

- Tăng tính minh bạch trong báo cáo tài chính: Yêu cầu doanh nghiệp đa quốc gia cung cấp báo cáo lợi nhuận, doanh thu, hoạt động tại từng quốc gia.

- Thiết lập chuẩn mực quản lý thuế quốc tế: Đưa ra nguyên tắc giá thị trường (Arm’s Length Principle) để đảm bảo giao dịch liên kết được xác định công bằng.

- Bảo vệ nguồn thu ngân sách quốc gia: Giúp các quốc gia hạn chế thất thu thuế, đặc biệt trong bối cảnh toàn cầu hóa và thương mại xuyên biên giới phát triển mạnh.

Amendments and supplements to Decree 20/2025/ND-CP

Sự ra đời của Nghị định 20/2025/NĐ-CP đánh dấu một bước tiến quan trọng trong việc hoàn thiện khung pháp lý về giao dịch liên kết, sửa đổi và bổ sung cho các quy định cũ tại Nghị định 132/2020/NĐ-CP. Điểm nhấn của Nghị định 20 giao dịch liên kết mới nằm ở việc nâng cao tính minh bạch, chuẩn hóa thông tin và tiệm cận chặt chẽ hơn với bộ tiêu chuẩn quốc tế của OECD về chống xói mòn cơ sở thuế và chuyển lợi nhuận (BEPS).

So với Nghị định 132/2020/NĐ-CP, Nghị định 20/2025/NĐ-CP đã bổ sung nhiều điểm mới quan trọng, tác động trực tiếp đến nghĩa vụ lập hồ sơ của doanh nghiệp. Những thay đổi này không chỉ mở rộng phạm vi đối tượng chịu sự điều chỉnh mà còn điều chỉnh ngưỡng miễn trừ, chuẩn hóa phương pháp so sánh giá giao dịch, áp dụng công nghệ số trong kê khai và siết chặt chế tài xử phạt. Bảng dưới đây sẽ giúp doanh nghiệp dễ dàng so sánh và nhận diện sự khác biệt giữa hai nghị định:

| Content | Decree 132/2020/ND-CP | Decree 20/2025/ND-CP |

| Subject to regulation. | Mainly applicable to FDI enterprises with related transactions. | Expand to domestic corporations and companies that have related party transactions. All must prepare related party transaction records. |

| Revenue thresholds and exemptions. | There are no clear regulations on exemptions for small and micro enterprises. | Add exemptions for small and micro enterprises, reduce administrative procedures but still monitor large, high-risk enterprises. |

| Transaction price comparison method. | Focus on domestic data, not much expansion. | Chuẩn hóa theo nguyên tắc giá thị trường. Mở rộng phạm vi dữ liệu so sánh |

| Sanctions. | Administrative penalties for late submission, incorrect submission or failure to submit documents. | Tighter: Businesses that pay late, underpay or commit fraud may be subject to severe penalties and in-depth inspections. |

Những điểm mới trong Nghị định 20/2025/NĐ-CP tạo ra khung pháp lý chặt chẽ và minh bạch hơn so với trước đây. Doanh nghiệp, đặc biệt là các tập đoàn có quy mô lớn hoặc phát sinh nhiều giao dịch với bên liên kết, cần chủ động cập nhật quy định để thực hiện lập hồ sơ giao dịch liên kết đầy đủ và chính xác. Việc cập nhật kịp thời không chỉ giúp giảm thiểu rủi ro bị xử phạt, mà còn bảo đảm uy tín và tính bền vững trong hoạt động kinh doanh tại Việt Nam.

Lập hồ sơ giao dịch liên kết theo chuẩn BEPS

Một điểm nhấn quan trọng trong Nghị định 20/2025/NĐ-CP là sự tiệm cận với chuẩn BEPS của OECD, đặc biệt về nghĩa vụ báo cáo thông tin. Các doanh nghiệp có giao dịch liên kết phải chuẩn bị đầy đủ 03 loại hồ sơ chính:

- Local File: Presents details of related party transactions in Vietnam, including: business structure, transaction subjects, transaction value and method of determining market price.

- Master File: Provides a comprehensive view of the group's global operations, organizational structure, business strategy, transfer pricing policies and profit allocation.

- Country by Country Report (CbCR): Required for multinational corporations with global consolidated revenue of VND 18,000 billion or more, showing details of revenue, profit, number of employees, tangible assets, and taxes payable in each country in which the corporation operates.

Việc tuân thủ nghĩa vụ báo cáo theo BEPS không chỉ là yêu cầu pháp lý, mà còn là minh chứng cho sự minh bạch, giúp doanh nghiệp giảm rủi ro bị truy thu, ấn định thuế.

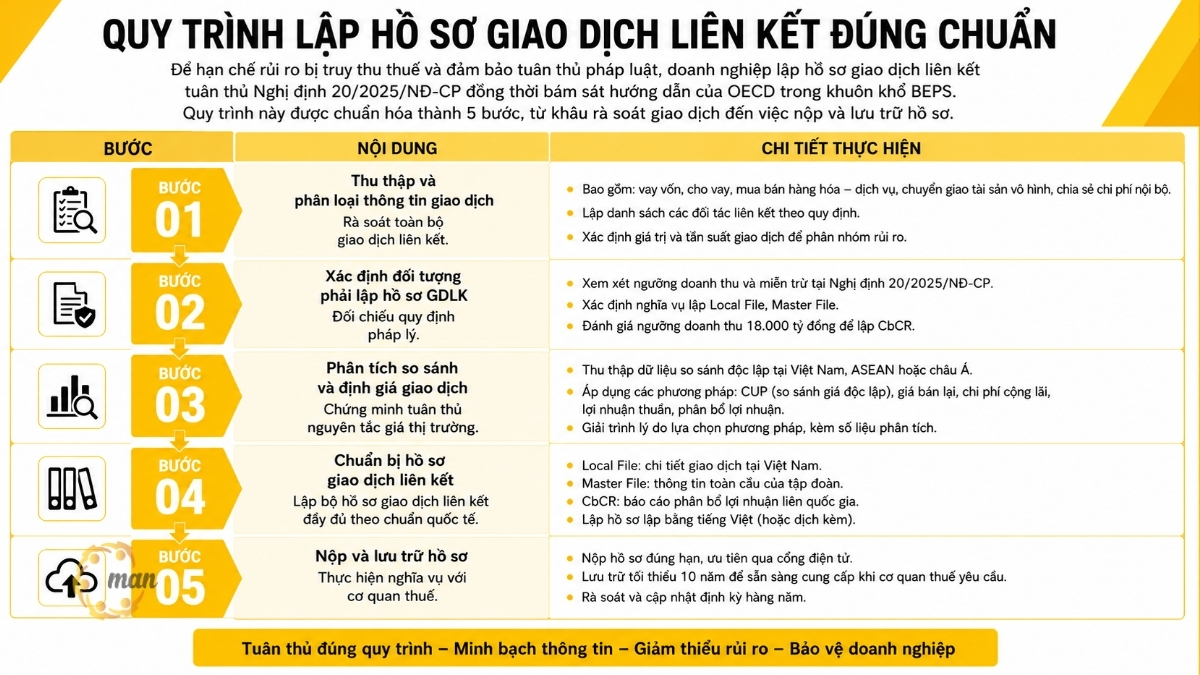

Quy trình lập hồ sơ giao dịch liên kết đúng chuẩn

Để hạn chế rủi ro bị truy thu thuế và đảm bảo tuân thủ pháp luật, doanh nghiệp lập hồ sơ hồ sơ giao dịch liên kết tuân thủ Nghị định 20/2025/NĐ-CP đồng thời bám sát hướng dẫn của OECD trong khuôn khổ BEPS. Quy trình này được chuẩn hóa thành 5 bước, từ khâu rà soát giao dịch đến việc nộp và lưu trữ hồ sơ.

| Step | Content | Implementation details |

| Step 1: Collect and classify transaction information. | Review all related transactions. | Including: borrowing, lending, buying and selling goods and services, transferring intangible assets, sharing internal costs. Make a list of affiliate partners as prescribed. Determine transaction value and frequency to group risks. |

| Step 2: Identify the subjects that must prepare a GDLK profile. | Compare legal regulations. | Review revenue thresholds and exemptions in Decree 20/2025/ND-CP. Determine the obligation to create Local File and Master File. Assess the revenue threshold of VND 18,000 billion to establish CbCR. |

| Step 3: Compare analysis and transaction valuation. | Demonstrate compliance with market price principles. | Collect independent comparative data in Vietnam, ASEAN or Asia. Apply methods: CUP (comparable independent prices), resale price, cost plus profit, net profit, profit allocation. Explain the reasons for choosing the method, with analytical data. |

| Bước 4: Chuẩn bị hồ sơ giao dịch liên kết. | Lập bộ hồ sơ giao dịch liên kết đầy đủ theo chuẩn quốc tế. | Local File: transaction details in Vietnam. Master File: global corporate information. CbCR: cross-country profit allocation report. Prepare documents in Vietnamese (or with translation). |

| Step 5: Submit and save your documents. | Fulfill obligations to tax authorities. | Submit application on time, priority given via electronic portal. Store for a minimum of 10 years to be available upon request by tax authorities. Rà soát và cập nhật định kỳ hàng năm. |

Việc tuân thủ quy trình lập hồ sơ không chỉ giúp doanh nghiệp đảm bảo nghĩa vụ pháp lý mà còn giảm thiểu rủi ro bị truy thu thuế, xử phạt hoặc thanh tra chuyên sâu. Chủ động, minh bạch và cập nhật định kỳ còn nâng cao uy tín, củng cố niềm tin với đối tác và cơ quan quản lý, đồng thời tạo nền tảng vững chắc cho sự phát triển bền vững của doanh nghiệp.

Trường hợp miễn lập hồ sơ giao dịch liên kết

Người nộp thuế được miễn lập hồ sơ trong các trường hợp sau, nếu đáp ứng điều kiện tương ứng:

- If the total revenue in the tax period is less than 50 billion VND and the total value of related transactions arising in the period is less than 30 billion VND.

- If signed advance pricing agreement (APA) and fulfill annual reporting obligations as required by law.

- If the enterprise only operates with basic functions, the cost of exploiting and using intangible assets is under 200 billion VND, and at the same time achieves the minimum profit margin before interest and corporate income tax in each field: distribution from 5% or more, production from 10% or more, processing from 15% or more.

See also: Miễn lập hồ sơ giao dịch liên kết.

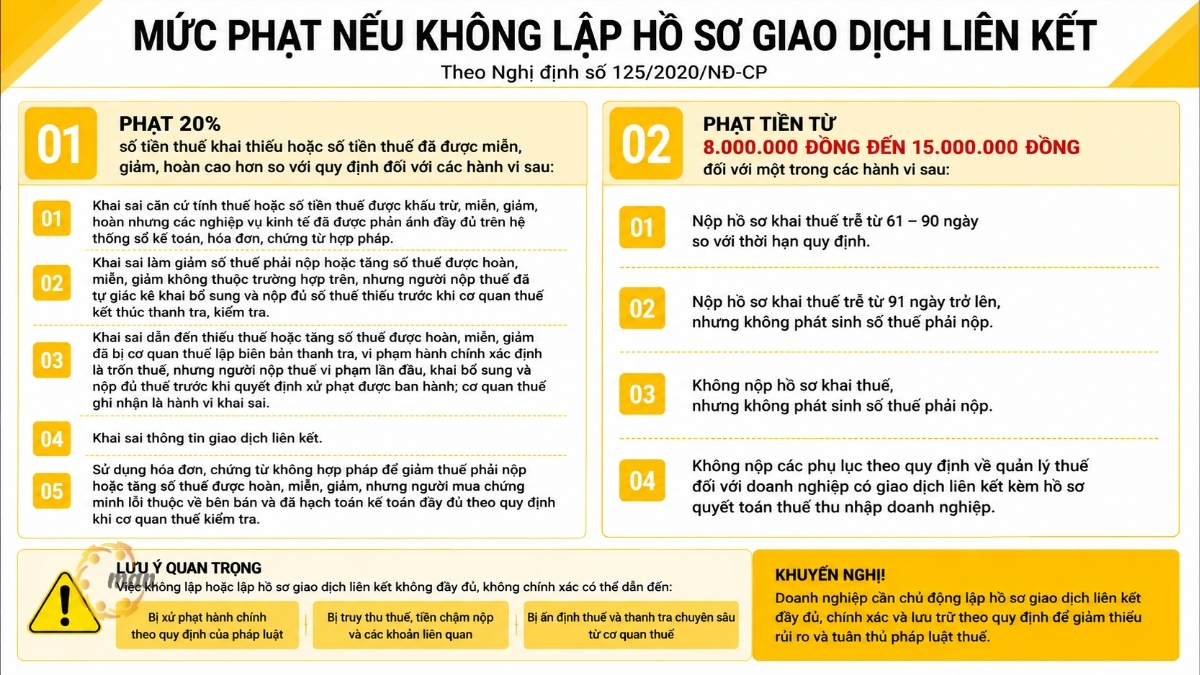

Mức phạt nếu không lập hồ sơ giao dịch liên kết

Decree No. 125/2020/ND-CP quy định mức phạt đối với các vi phạm như sau:

Fine 20% for under-declared tax amount or tax amount exempted, reduced, or refunded higher than prescribed for one of the following acts:

- Falsely declaring the tax basis or the amount of tax deducted, exempted, reduced or refunded, but the economic transactions have been fully reflected in the accounting system, invoices and legal documents.

- False declaration that reduces the amount of tax payable or increases the amount of tax to be refunded, exempted, or reduced does not fall under the above cases, but the taxpayer has voluntarily made a supplementary declaration and paid the full amount of tax owed before the tax authority finishes the inspection or examination.

- False declaration leading to tax underpayment or increased tax refund, exemption, or reduction has been recorded by the tax authority in an inspection or administrative violation record and determined to be tax evasion, but the taxpayer commits the violation for the first time, makes additional declarations, and pays the full tax before the penalty decision is issued; the tax authority records it as false declaration.

- Khai sai thông tin giao dịch liên kết.

- Using illegal invoices and documents to reduce tax payable or increase the amount of tax refunded, exempted, or reduced, but the buyer proves that the fault lies with the seller and has fully accounted for the accounting according to regulations when the tax authority inspects.

A fine of from VND 8,000,000 to VND 15,000,000 shall be imposed for one of the following acts:

- Nộp hồ sơ khai thuế trễ từ 61 – 90 ngày so với thời hạn quy định.

- Late submission of tax return of 91 days or more, but no tax payable arises.

- No tax return filed, but no tax payable.

- Failure to submit appendices as prescribed in tax management regulations for enterprises with related transactions attached to corporate income tax settlement dossiers

Những rủi ro và chế tài khi không lập hồ sơ cho thấy việc tuân thủ pháp luật về thuế là yêu cầu bắt buộc. Nộp chậm cho đến việc không lập related party transaction appendix, doanh nghiệp đều có thể phải chịu phạt hành chính, truy thu thuế và thậm chí bị ấn định thuế. Hiểu rõ các nguy cơ này chính là bước quan trọng để doanh nghiệp chuẩn bị đầy đủ, minh bạch và kịp thời các hồ sơ cần thiết.

Reference: Dịch vụ lập hồ sơ giao dịch liên kết

Câu hỏi thường gặp khi lập hồ sơ giao dịch liên kết

Không phải mọi doanh nghiệp nhỏ đều được miễn lập hồ sơ giao dịch liên kết. Việc miễn lập hồ sơ phụ thuộc vào điều kiện cụ thể về doanh thu, giá trị giao dịch liên kết phát sinh được quy định tại Nghị định 132.

BEPS là bộ khung do OECD và G20 xây dựng nhằm hạn chế tình trạng doanh nghiệp lợi dụng giao dịch xuyên biên giới để chuyển lợi nhuận sang nơi có mức thuế thấp. Trong lĩnh vực giao dịch liên kết, BEPS thúc đẩy việc minh bạch hóa thông tin, yêu cầu doanh nghiệp chứng minh giao dịch được thực hiện theo nguyên tắc giá thị trường và tăng trách nhiệm giải trình về phân bổ lợi nhuận giữa các quốc gia.

Doanh nghiệp cần lưu trữ hồ sơ, tài liệu chứng minh liên quan đến giao dịch liên kết để sẵn sàng cung cấp khi cơ quan thuế yêu cầu theo quy định về quản lý thuế và lưu trữ chứng từ kế toán. Việc lưu trữ đầy đủ giúp doanh nghiệp chủ động khi phát sinh thanh tra, kiểm tra và hạn chế rủi ro thiếu căn cứ giải trình.

Do hồ sơ giao dịch liên kết yêu cầu kiến thức chuyên sâu về thuế, tài chính, phân tích dữ liệu so sánh và quy định quốc tế, nhiều doanh nghiệp lựa chọn sử dụng dịch vụ chuyên nghiệp để đảm bảo tính chính xác và giảm rủi ro. Đơn vị tư vấn có kinh nghiệm có thể hỗ trợ doanh nghiệp rà soát giao dịch liên kết, xác định nghĩa vụ lập hồ sơ, xây dựng phương pháp xác định giá phù hợp và chuẩn bị tài liệu giải trình khi cần thiết.

Doanh nghiệp có phát sinh giao dịch với các bên có quan hệ liên kết thuộc phạm vi điều chỉnh của pháp luật về giao dịch liên kết có thể phải thực hiện nghĩa vụ kê khai và lập hồ sơ giao dịch liên kết. Đối tượng này không chỉ bao gồm doanh nghiệp FDI mà còn có thể bao gồm doanh nghiệp trong nước có giao dịch với công ty mẹ, công ty con, chi nhánh, đơn vị liên kết hoặc các bên có quan hệ kiểm soát, chi phối lẫn nhau. Do đó, doanh nghiệp cần rà soát giao dịch hằng năm để xác định nghĩa vụ lập hồ sơ.Doanh nghiệp nhỏ có phải lập hồ sơ giao dịch liên kết không?

BEPS có liên quan gì đến hồ sơ giao dịch liên kết?

Hồ sơ giao dịch liên kết cần lưu trữ trong bao lâu?

Có nên thuê dịch vụ lập hồ sơ giao dịch liên kết không?

Những doanh nghiệp nào phải lập hồ sơ giao dịch liên kết?

Conclude

Lập hồ sơ giao dịch liên kết đúng quy định không chỉ là nghĩa vụ pháp lý mà còn giúp doanh nghiệp quản trị rủi ro thuế và đảm bảo minh bạch trong hoạt động kinh doanh. Chủ động lập hồ sơ giao dịch liên kết định kỳ và rà soát kỹ lưỡng các giao dịch trong năm giúp doanh nghiệp:

- Ensure compliance with international laws and standards.

- Optimize affiliate transaction management, transparent profits and costs.

- Enhance reputation with partners, regulators and shareholders.

For specific advice, businesses vui lòng liên hệ MAN – Master Accountant Network:

Contact information MAN – Master Accountant Network

- Address: Số 19A, Đường 43, Phường Tân Thuận, TP. Hồ Chí Minh

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- E-mail: man@man.net.vn

- Google Business Profile: Xem Google Business Profile của MAN – Master Accountant Network

- LinkedIn Founder: Xem hồ sơ LinkedIn của chuyên gia Lê Hoàng Tuyên

Phụ trách sản xuất và kiểm duyệt nội dung chuyên môn bởi: Ông Lê Hoàng Tuyên – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network. Ông là Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm sâu sắc trong lĩnh vực Kế toán, Kiểm toán, Thuế và Tư vấn Pháp lý doanh nghiệp.