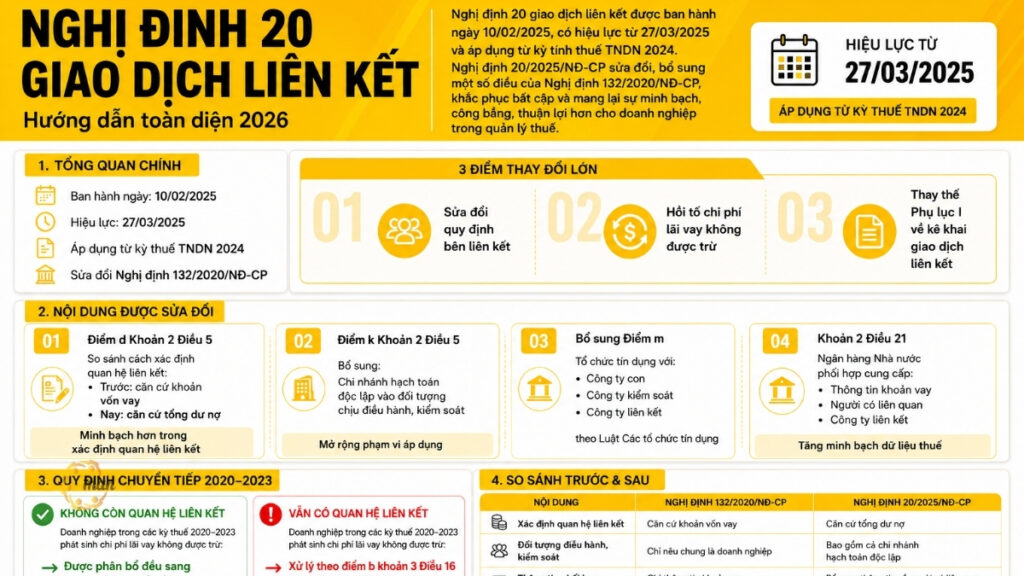

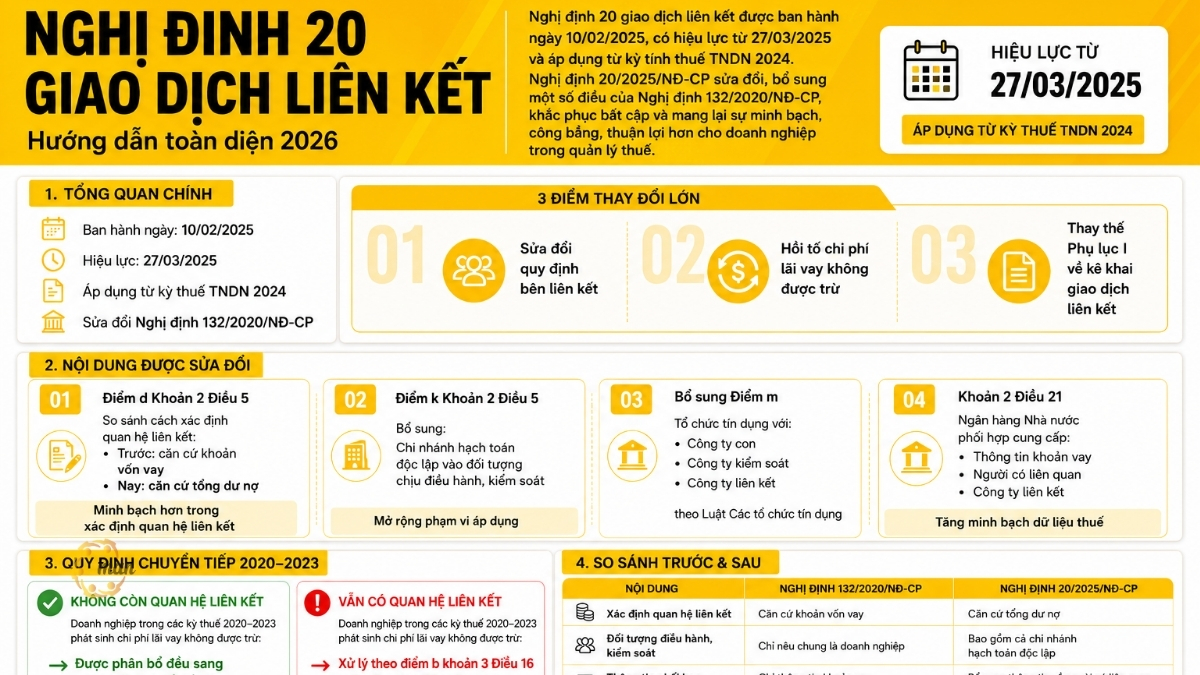

Nghị định 20 giao dịch liên kết được Chính phủ ban hành ngày 10/02/2025 và chính thức có hiệu lực từ ngày 27/03/2025. Nghị định 20/2025/NĐ-CP được xem là bước điều chỉnh quan trọng, khắc phục nhiều bất cập từ Decree 132/2020/ND-CP. Đặc biệt ở ba điểm nổi bật như sửa đổi quy định xác định bên liên kết, bổ sung cơ chế hồi tố chi phí lãi vay không được trừ và thay thế Phụ lục I về declaration of related party transactions. Những thay đổi này mang lại sự minh bạch, công bằng và thuận lợi hơn cho doanh nghiệp trong quá trình quản lý thuế.

Tổng quan Nghị định 20 giao dịch liên kết

Ngày 10/02/2025, Chính phủ đã ban hành Nghị định 20 giao dịch liên kết, sửa đổi, bổ sung một số điều của Nghị định 132/2020/NĐ-CP (ban hành ngày 05/11/2020) về quản lý thuế đối với doanh nghiệp có giao dịch liên kết. Decree 20/2025/ND-CP có hiệu lực từ ngày 27/03/2025 và áp dụng cho kỳ tính thuế thu nhập doanh nghiệp (TNDN) năm 2024.

Nghị định 20 về giao dịch liên kết sửa đổi, bổ sung vài điều của Nghị định 132/2020/NĐ-CP quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết như sau:

- Amend and supplement points d and k and add point m, clause 2, Article 5 Decree 132/2020/ND-CP on related parties.

- Amending and supplementing Clause 2, Article 21 of Decree 132/2020/ND-CP on the responsibilities of the State Bank.

- Replace Appendix I (Information on related parties and related-party transactions issued with Decree 132/2020/ND-CP) with Appendix I issued with Decree 20/2025/ND-CP.

Đồng thời Nghị định 20 giao dịch liên kết có quy định chuyển tiếp như sau.

Trường hợp doanh nghiệp trong các kỳ tính thuế 2020 – 2023 có vay vốn, bảo lãnh hoặc giao dịch với tổ chức tín dụng thuộc diện liên kết theo quy định của Nghị định 132/2020/NĐ-CP (đã được sửa đổi, bổ sung tại Nghị định 20 về giao dịch liên kết), dẫn đến phát sinh chi phí lãi vay không được trừ, thì kể từ kỳ tính thuế năm 2024 sẽ được thực hiện như sau:

- Doanh nghiệp không có quan hệ và không phát sinh giao dịch liên kết theo Nghị định 132/2020/NĐ-CP và Nghị định 20/2025/NĐ-CP thì phần chi phí lãi vay không được trừ đến hết kỳ tính thuế 2023 sẽ được phân bổ đều sang các kỳ tính thuế tiếp theo, theo quy định tại điểm b khoản 3 Điều 16 Nghị định 132/2020/NĐ-CP.

- Doanh nghiệp có quan hệ và giao dịch liên kết theo quy định tại Nghị định 132/2020/NĐ-CP và Nghị định 20/2025/NĐ-CP thì chi phí lãi vay không được trừ và không được chuyển sang kỳ tính thuế tiếp theo sẽ xử lý theo điểm b khoản 3 Điều 16 Nghị định 132/2020/NĐ-CP.

Từ những thông tin tổng quan trên, có thể thấy Nghị định 20 giao dịch liên kết không chỉ mang tính kế thừa mà còn có nhiều điều chỉnh quan trọng. Để hiểu rõ hơn tác động thực tiễn, hãy cùng đi sâu vào các điểm nổi bật của Nghị định 20 giao dịch liên kết.

Điểm mới quan trọng Nghị định 20 giao dịch liên kết

Nghị định 20 giao dịch liên kết sửa đổi, bổ sung một số điều của Nghị định 132/2020/NĐ-CP về quản lý thuế đối với doanh nghiệp phát sinh giao dịch liên kết, chính thức có hiệu lực từ 27/03/2025 và áp dụng từ kỳ tính thuế TNDN 2024.

Theo đó, sau đây là một số điểm mới đáng chú ý của Nghị định 20/2025/NĐ-CP.

Amending and supplementing Point d, Clause 2, Article 5 of Decree 132/2020/ND-CP

Một trong những nội dung được điều chỉnh đáng chú ý là quy định tại điểm d khoản 2 Điều 5 về tiêu chí xác định quan hệ liên kết thông qua các khoản vay và bảo lãnh. So với Nghị định 132/2020/NĐ-CP, quy định này đã được sửa đổi nhằm làm rõ cách tính tổng dư nợ thay vì chỉ xét khoản vốn vay, giúp việc áp dụng thống nhất và minh bạch hơn. Chi tiết được thể hiện trong bảng sau:

| Criteria | Decree 132/2020/ND-CP | Decree 20/2025/ND-CP |

| Applicable objects. | The Company guarantees or lends capital in any form (including loans from third parties guaranteed by affiliates, and similar financial transactions). | Maintain the regulation: Enterprises guarantee or lend capital in any form (including loans from third parties guaranteed by affiliates, and similar financial transactions). |

| Conditions that determine the association relationship. | The loan amount is at least equal to 25% of the capital contribution of the borrowing enterprise owner and accounts for more than 50% of the total value of medium and long-term debts of the borrowing enterprise. | The total outstanding debt of the borrowing enterprise with the lending or guaranteeing enterprise is at least equal to 25% of the capital contribution of the borrowing enterprise's owner and accounts for more than 50% of the total outstanding debt of all medium- and long-term debts of the borrowing enterprise. |

| Main changes | Based on loan amount | Based on total outstanding debt |

Qua so sánh có thể thấy, Nghị định 20 giao dịch liên kết đã thay đổi cách tiếp cận từ khoản vốn vay sang tổng dư nợ, giúp quy định trở nên chặt chẽ và minh bạch hơn trong việc xác định quan hệ liên kết.

Amending and supplementing point k, clause 2, Article 5 of Decree 132/2020/ND-CP

Một trong những điểm sửa đổi quan trọng của Nghị định 20 giao dịch liên kết là việc bổ sung chi nhánh hạch toán độc lập vào phạm vi đối tượng chịu sự điều hành, kiểm soát. So sánh trước và sau khi sửa đổi như sau

| Criteria | Decree 132/2020/ND-CP | Nghị định 20 giao dịch liên kết |

| Regulations | Other cases in which an enterprise is actually under the management, control and decision-making power over the production and business activities of another enterprise. | Other cases in which an enterprise (including an independent accounting branch that declares and pays corporate income tax) is subject to the actual management, control, and decision-making on the production and business activities of the other enterprise. |

| Main changes | Just general business. | It is also clear that independent accounting branches are also in this case. |

Nghị định 20/2025/NĐ-CP đã mở rộng phạm vi áp dụng khi bổ sung chi nhánh hạch toán độc lập vào đối tượng chịu sự điều hành, kiểm soát. Quy định này giúp làm rõ mối quan hệ liên kết trong thực tiễn, đồng thời hỗ trợ cơ quan thuế và doanh nghiệp có cơ sở minh bạch hơn trong việc kê khai, nộp thuế và quản lý giao dịch liên kết.

Supplement point m, clause 2, Article 5 of Decree 132/2020/ND-CP

Point m, Clause 2, Article 5 of Decree No. 132/2020/ND-CP is amended as follows:

“Credit institutions with Subsidiaries or with Controlling Companies or with Affiliated Companies of credit institutions as prescribed in the Law on Credit Institutions and amendments, supplements or replacements (if any)”

Amending and supplementing Clause 2, Article 21 of Decree 132/2020/ND-CP regulating the responsibilities of the State Bank.

Để thấy rõ hơn sự thay đổi, đặc biệt trong vai trò của Ngân hàng Nhà nước khi phối hợp với cơ quan thuế, hãy cùng so sánh quy định tại khoản 2 Điều 21 Nghị định 132/2020/NĐ-CP và nội dung đã được sửa đổi, bổ sung tại Nghị định 20 giao dịch liên kết trong bảng dưới đây.

| Criteria | Decree 132/2020/ND-CP | Nghị định 20 giao dịch liên kết |

| Responsibility for coordinating the provision of information on foreign loans and debt repayment. | The State Bank provides information and data on foreign loans and debt repayments of each enterprise with related-party transactions according to the list requested by the tax authority. Information includes: loan turnover, interest rate, interest payment period, principal payment, actual capital withdrawal, debt repayment (principal, interest) and other relevant information (if any). | Keep the previous regulations intact. |

| Scope of information provided jointly | No regulations yet. | Bổ sung: Ngân hàng Nhà nước phối hợp cung cấp thông tin về người có liên quan theo quy định pháp luật, bao gồm: Members of the Board of Directors, Board of Management, Board of Supervisors, General Director or Director, Deputy Director and equivalent positions; Related persons of shareholders owning 01% or more of the charter capital of a credit institution; Affiliated companies of credit institutions. Information is extracted from the State Bank's management data system when requested by the tax authority. |

Qua so sánh, có thể thấy Nghị định 20 giao dịch liên kết đã mở rộng phạm vi thông tin mà Ngân hàng Nhà nước phải cung cấp cho cơ quan thuế, bao gồm cả dữ liệu về người có liên quan và công ty liên kết. Sự bổ sung này giúp tăng tính minh bạch, hỗ trợ cơ quan thuế trong việc kiểm soát giao dịch liên kết, đồng thời cung cấp cơ sở pháp lý rõ ràng hơn cho doanh nghiệp trong việc tuân thủ quy định.

Câu hỏi thường gặp về Nghị định 20 giao dịch liên kết

Nhằm hỗ trợ doanh nghiệp tháo gỡ các vướng mắc về Nghị định 20 giao dịch liên kết, MAN – Master Accountant Network đã thống kê và tổng hợp lại như sau:

Không. Đây là điểm tháo gỡ quan trọng của Nghị định 20/2025/NĐ-CP giúp giảm tải áp lực tài chính cho doanh nghiệp. Theo quy định mới, nếu ngân hàng (tổ chức tín dụng) cho vay hoặc bảo lãnh và doanh nghiệp đi vay không trực tiếp hoặc gián tiếp cùng chịu sự điều hành, kiểm soát, góp vốn, đầu tư của một bên khác (theo điểm b, e, i khoản 2 Điều 5), thì khoản vay này không bị xem là giao dịch liên kết.

Thời gian xác định tổng dư nợ ể đánh giá mối quan hệ liên kết là tại thời điểm cuối kỳ tính thuế dựa trên số liệu của Báo cáo tài chính năm đã được kiểm toán hoặc lập theo quy định. Nếu trong năm doanh nghiệp chủ động trả bớt nợ gốc, khiến số dư nợ thực tế tại thời điểm cuối năm giảm xuống dưới ngưỡng 25% vốn chủ sở hữu hoặc dưới 50% tổng dư nợ trung - dài hạn, doanh nghiệp sẽ không bị xác định có quan hệ liên kết trong kỳ tính thuế đó.

Được. Mặc dù Nghị định 20/2025/NĐ-CP có hiệu lực thi hành từ ngày 27/03/2025 nhưng điều khoản chuyển tiếp quy định rõ ràng rằng văn bản này áp dụng ngay cho kỳ tính thuế TNDN năm 2024. Do đó, nếu doanh nghiệp đã nộp quyết toán thuế theo quy định cũ dẫn đến bị khống chế chi phí lãi vay ngân hàng, doanh nghiệp cần chủ động nộp hồ sơ khai bổ sung quyết toán thuế TNDN và thay thế bằng biểu mẫu Phụ lục I mới ban hành kèm theo Nghị định 20/2025/NĐ-CP để hoàn thuế hoặc giảm số thuế TNDN phải nộp.Vay vốn từ ngân hàng thương mại thông thường có bị coi là giao dịch liên kết và bị khống chế trần lãi vay 30% EBITDA không?

Tiêu chí tổng dư nợ được xác định tại thời điểm nào trong năm?

Doanh nghiệp đã nộp hồ sơ quyết toán thuế TNDN trước ngày Nghị định 20/2025/NĐ-CP có hiệu lực thì có được áp dụng quy định mới không?

Conclude

Nghị định 20 giao dịch liên kết đánh dấu bước điều chỉnh quan trọng so với Nghị định 132, với nhiều điểm nổi bật như:

- Sửa đổi tiêu chí xác định quan hệ liên kết,

- Bổ sung chi phí lãi vay không được trừ,

- Thay thế Phụ lục I kê khai giao dịch liên kết

- Mở rộng vai trò phối hợp cung cấp thông tin của Ngân hàng Nhà nước.

Những thay đổi này không chỉ tăng tính minh bạch và công bằng trong quản lý thuế mà còn giúp doanh nghiệp dễ dàng tuân thủ, giảm rủi ro pháp lý.

Để chủ động thích ứng và giảm thiểu rủi ro thanh tra thuế, doanh nghiệp cần:

- Rà soát ngay danh mục bên liên kết: Đánh giá lại các khoản vay, bảo lãnh dựa trên tiêu chí tổng dư nợ mới thay vì số dư ban đầu.

- Cập nhật hệ thống biểu mẫu: Sử dụng đúng Phụ lục I mới ban hành kèm theo Nghị định 20/2025/NĐ-CP.

- Chuẩn bị hồ sơ xác định giá giao dịch liên kết: Thu thập đầy đủ chứng từ, phân tích dữ liệu so sánh phù hợp để sẵn sàng giải trình khi có yêu cầu. Trường hợp doanh nghiệp gặp khó khăn về mặt nhân sự chuyên môn, việc tìm kiếm sự hỗ trợ từ các đơn vị cung cấp dịch vụ lập hồ sơ giao dịch liên kết uy tín là giải pháp tối ưu nhất để tránh rủi ro bị cơ quan thuế ấn định giá giao dịch.

Nếu doanh nghiệp gặp khó khăn trong việc xác định các mối quan hệ liên kết mới, tính toán chi phí lãi vay được trừ hay kê khai Phụ lục I theo đúng quy định, hãy để đội ngũ MAN – Master Accountant Network hỗ trợ thông qua dịch vụ tư vấn giao dịch liên kết chuyên sâu, giúp tối ưu hóa chi phí một cách hợp pháp và an toàn nhất.

Mọi thắc mắc cần được hỗ trợ giải đáp và tư vấn thêm, Quý doanh nghiệp vui lòng liên hệ MAN – Master Accountant Network:

Contact information MAN – Master Accountant Network

- Address: No. 19A, Street 43, Tan Thuan Ward, Ho Chi Minh City

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- Email: man@man.net.vn

Content production by: Mr. Lê Hoàng Tuyên – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong ngành Kế toán, Kiểm toán và Tư vấn Tài chính.