Trong quá trình hoạt động, nhiều doanh nghiệp thường phát sinh nhu cầu huy động vốn lớn để đầu tư, triển khai và vận hành dự án. Các khoản vay, bảo lãnh tài chính hoặc hỗ trợ vốn giữa các bên có liên quan có thể phát sinh giao dịch liên kết và chịu sự điều chỉnh của quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết.

Công văn 6014/CT-CS, Công văn chi phí lãi vay giao dịch liên kết liên quan đến trường hợp Công ty TNHH Trùng Phương đã làm rõ một vấn đề được nhiều doanh nghiệp quan tâm: doanh nghiệp BOT có được loại trừ khỏi quy định xác định chi phí lãi vay được trừ khi tính thuế thu nhập doanh nghiệp hay không.

Theo nội dung trả lời của Cục Thuế, pháp luật hiện hành không có quy định loại trừ doanh nghiệp BOT khỏi phạm vi áp dụng quy định về khống chế chi phí lãi vay đối với doanh nghiệp có giao dịch liên kết. Vì vậy, trường hợp doanh nghiệp BOT phát sinh giao dịch liên kết vẫn phải thực hiện theo quy định tại 第132/2020/ND-CP号法令 và các nội dung sửa đổi, bổ sung tại 第20/2025/ND-CP号法令.

Bài viết dưới đây phân tích chi tiết nội dung Công văn chi phí lãi vay giao dịch liên kết, căn cứ pháp lý và những điểm doanh nghiệp cần lưu ý trong quá trình kê khai, xác định chi phí được trừ khi tính thuế TNDN.

Công văn chi phí lãi vay giao dịch liên kết làm rõ vấn đề gì?

Cục Thuế nhận được Văn bản số 2345/DAN-QLDN2 ngày 07/11/2025 của Thuế thành phố Đà Nẵng và Công văn số 51/TT-TPC ngày 28/11/2025 của Công ty TNHH Trùng Phương về việc quản lý thuế đối với doanh nghiệp BOT có phát sinh giao dịch liên kết.

Nội dung doanh nghiệp đề nghị xem xét tập trung vào việc xác định nghĩa vụ áp dụng quy định về chi phí lãi vay đối với doanh nghiệp BOT.

Cụ thể, doanh nghiệp đặt vấn đề liệu doanh nghiệp hoạt động theo hình thức BOT có thuộc nhóm đối tượng phải áp dụng quy định khống chế chi phí lãi vay theo khoản 3 Điều 16 Nghị định số 132/2020/NĐ-CP hay không.

Sau khi xem xét các quy định pháp luật hiện hành, Cục Thuế đưa ra kết luận:

- Không có quy định loại trừ doanh nghiệp BOT khỏi đối tượng áp dụng quy định về xác định chi phí lãi vay được trừ.

- Doanh nghiệp BOT nếu có giao dịch liên kết thuộc phạm vi điều chỉnh của Nghị định 132/2020/NĐ-CP vẫn phải thực hiện quy định về giới hạn chi phí lãi vay.

- Kiến nghị của Công ty TNHH Trùng Phương về việc loại trừ doanh nghiệp BOT khỏi đối tượng áp dụng là chưa phù hợp với quy định pháp luật.

Đây là nội dung quan trọng trong Công văn chi phí lãi vay giao dịch liên kết, giúp doanh nghiệp hiểu rõ rằng hình thức hoạt động BOT không phải là căn cứ để miễn áp dụng quy định về giao dịch liên kết.

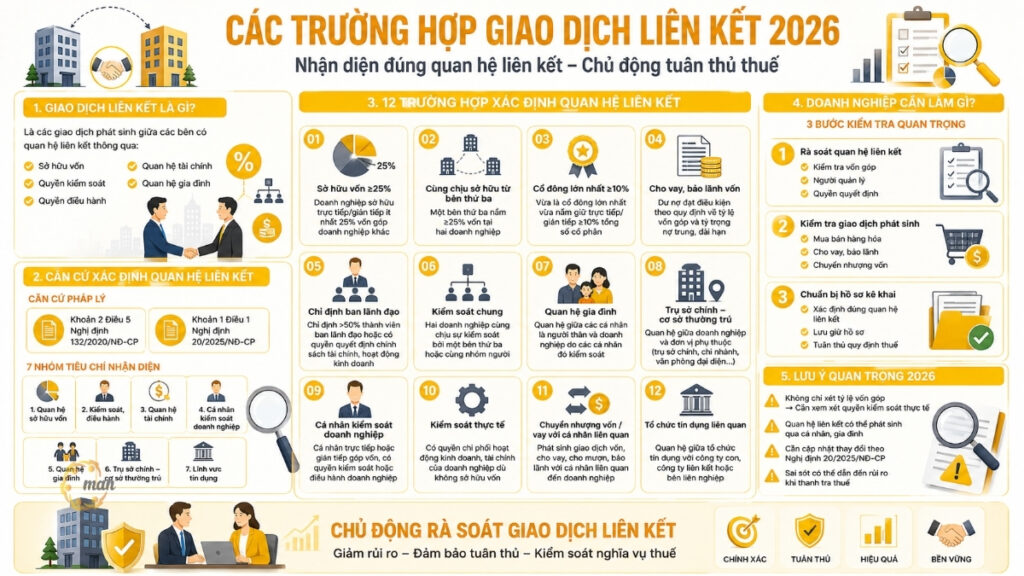

Quy định về giao dịch liên kết theo Nghị định 132/2020/NĐ-CP

Theo Nghị định số 132/2020/NĐ-CP ngày 05/11/2020 của Chính phủ, các giao dịch liên kết thuộc phạm vi điều chỉnh bao gồm nhiều loại giao dịch giữa các bên có quan hệ liên kết.

Khoản 2 Điều 1 Nghị định 132/2020/NĐ-CP quy định các giao dịch liên kết bao gồm:

- Giao dịch mua, bán, trao đổi hàng hóa.

- Giao dịch thuê, cho thuê.

- Giao dịch mượn, cho mượn.

- Chuyển giao, chuyển nhượng hàng hóa, tài sản.

- Cung cấp dịch vụ.

- Vay, cho vay.

- Dịch vụ tài chính, bảo đảm tài chính.

- Các công cụ tài chính khác.

- Chuyển giao tài sản hữu hình, tài sản vô hình.

- Thỏa thuận sử dụng chung nguồn lực, chia sẻ chi phí.

Như vậy, hoạt động vay vốn, bảo lãnh hoặc hỗ trợ tài chính giữa các bên có quan hệ liên kết là một trong những nhóm giao dịch được xem xét trong phạm vi quản lý thuế về giao dịch liên kết.

Đối với doanh nghiệp BOT, việc huy động vốn để thực hiện dự án có thể liên quan đến các giao dịch vay vốn hoặc bảo lãnh tài chính. Nếu đáp ứng điều kiện xác định quan hệ liên kết thì doanh nghiệp phải thực hiện đầy đủ nghĩa vụ kê khai, xác định chi phí theo quy định.

Công văn chi phí lãi vay giao dịch liên kết xác định doanh nghiệp BOT có phải áp dụng hay không?

Một trong những nội dung trọng tâm của Công văn chi phí lãi vay giao dịch liên kết là xác định phạm vi áp dụng đối với doanh nghiệp BOT.

Theo quy định tại Nghị định 132/2020/NĐ-CP, đối tượng áp dụng là doanh nghiệp có phát sinh giao dịch liên kết, không phân biệt doanh nghiệp hoạt động trong lĩnh vực nào.

Điều này có nghĩa:

- Doanh nghiệp sản xuất.

- Doanh nghiệp thương mại.

- Doanh nghiệp đầu tư xây dựng.

Nếu có giao dịch liên kết thuộc phạm vi điều chỉnh thì đều phải tuân thủ quy định.

Do đó, doanh nghiệp BOT không được mặc nhiên loại trừ khỏi quy định xác định chi phí lãi vay được trừ khi tính thuế TNDN.

Trường hợp doanh nghiệp BOT phát sinh khoản vay từ bên liên kết và khoản vay này đáp ứng điều kiện xác định quan hệ liên kết thì chi phí lãi vay phát sinh phải được xem xét theo giới hạn quy định tại Nghị định 132 về giao dịch liên kết.

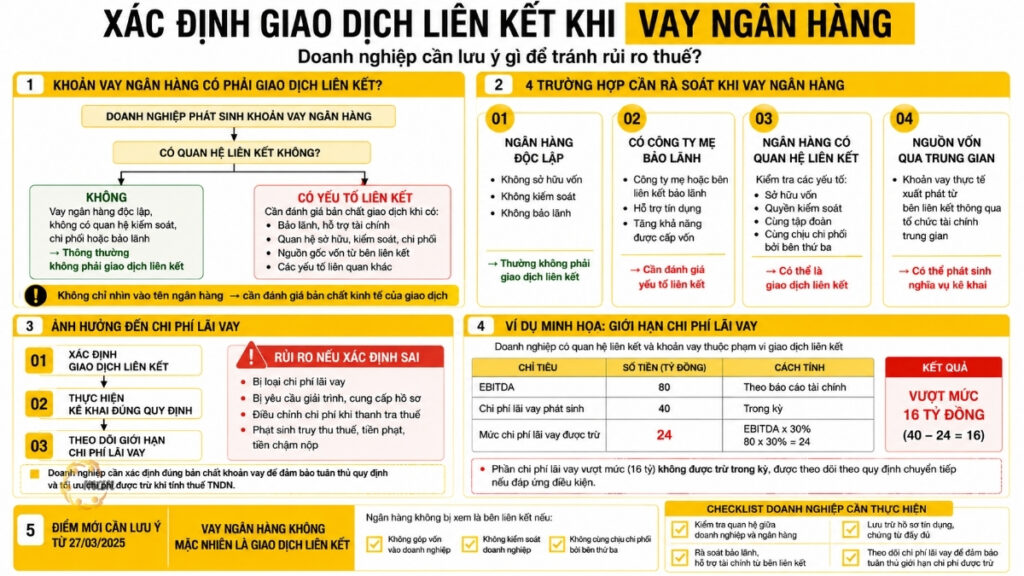

Điều kiện xác định quan hệ liên kết liên quan đến khoản vay vốn

Một nội dung quan trọng khi áp dụng Công văn chi phí lãi vay giao dịch liên kết là xác định doanh nghiệp có thuộc trường hợp có quan hệ liên kết hay không.

Theo điểm d khoản 2 Điều 5 Nghị định 132/2020/NĐ-CP, một doanh nghiệp được xác định có quan hệ liên kết trong trường hợp:

Một doanh nghiệp bảo lãnh hoặc cho một doanh nghiệp khác vay vốn dưới bất kỳ hình thức nào, bao gồm:

- Khoản vay trực tiếp.

- Khoản vay từ bên thứ ba nhưng được bảo đảm bằng nguồn tài chính của bên liên kết.

- Các giao dịch tài chính có bản chất tương tự.

Điều kiện đi kèm:

- Khoản vốn vay ít nhất bằng 25% vốn góp của chủ sở hữu của doanh nghiệp đi vay.

- Khoản vay chiếm trên 50% tổng giá trị các khoản nợ trung và dài hạn của doanh nghiệp đi vay.

Quy định này nhằm xác định các trường hợp doanh nghiệp có sự phụ thuộc đáng kể về tài chính với bên liên kết.

Ví dụ: Doanh nghiệp BOT A có vốn góp chủ sở hữu là 200 tỷ đồng. Doanh nghiệp này vay từ doanh nghiệp liên kết B số tiền 60 tỷ đồng. Tổng dư nợ trung và dài hạn của doanh nghiệp A là 100 tỷ đồng.

Khi đó:

- Khoản vay 60 tỷ đồng lớn hơn 25% vốn góp chủ sở hữu (50 tỷ đồng).

- Khoản vay chiếm 60% tổng dư nợ trung và dài hạn.

Doanh nghiệp có thể thuộc trường hợp xác định quan hệ liên kết theo quy định.

Nghị định 20/2025/NĐ-CP sửa đổi quy định về quan hệ liên kết như thế nào?

Ngày 10/02/2025, Chính phủ ban hành Nghị định số 20/2025/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định 132/2020/NĐ-CP.

Một điểm đáng chú ý trong Nghị định 20 giao dịch liên kết là nội dung sửa đổi điểm d khoản 2 Điều 5 về quan hệ liên kết thông qua giao dịch vay vốn.

Theo quy định mới:

Điều kiện xác định quan hệ liên kết được xác định dựa trên:

- Tổng dư nợ các khoản vốn vay của doanh nghiệp đi vay với doanh nghiệp cho vay hoặc bảo lãnh.

- Khoản dư nợ này ít nhất bằng 25% vốn góp của chủ sở hữu.

- Chiếm trên 50% tổng dư nợ tất cả các khoản nợ trung và dài hạn.

Bên cạnh đó, Nghị định 20/2025/NĐ-CP bổ sung các trường hợp không áp dụng quy định này.

Cụ thể, không áp dụng nếu bên bảo lãnh hoặc cho vay là tổ chức kinh tế hoạt động theo Luật Các tổ chức tín dụng và:

- Không tham gia trực tiếp, gián tiếp điều hành, kiểm soát, góp vốn, đầu tư vào doanh nghiệp đi vay.

- Không cùng chịu sự điều hành, kiểm soát, góp vốn, đầu tư của một bên khác.

Quy định này nhằm phân biệt giữa khoản vay thương mại thông thường từ tổ chức tín dụng và các giao dịch tài chính có tính chất liên kết.

Quy định khống chế chi phí lãi vay theo Điều 16 Nghị định 132/2020/NĐ-CP

Theo khoản 3 Điều 16 Nghị định 132/2020/NĐ-CP, tổng chi phí lãi vay được trừ khi xác định thu nhập chịu thuế TNDN đối với doanh nghiệp có giao dịch liên kết được giới hạn ở mức:

Không vượt quá 30% tổng lợi nhuận thuần từ hoạt động kinh doanh trong kỳ cộng chi phí lãi vay sau khi trừ lãi tiền gửi, lãi cho vay và chi phí khấu hao phát sinh trong kỳ.

Có thể hiểu đơn giản:

- Doanh nghiệp không được đưa toàn bộ chi phí lãi vay vào chi phí được trừ nếu khoản chi phí này vượt quá giới hạn pháp luật quy định.

- Phần chi phí lãi vay vượt mức cho phép sẽ không được trừ trong kỳ tính thuế hiện tại.

- Tuy nhiên, doanh nghiệp được chuyển phần chi phí này sang kỳ tính thuế tiếp theo nếu đáp ứng điều kiện.

Chi phí lãi vay không được trừ được xử lý như thế nào?

Theo điểm b khoản 3 Điều 16 Nghị định 132/2020/NĐ-CP:

“Phần chi phí lãi vay không được trừ trong kỳ tính thuế được chuyển sang kỳ tiếp theo để xác định chi phí lãi vay được trừ.”

Thời gian chuyển:

- Liên tục không quá 05 năm.

- Tính từ năm tiếp sau năm phát sinh khoản chi phí lãi vay không được trừ.

Ví dụ Năm 2025, doanh nghiệp có phát sinh:

- Chi phí lãi vay phát sinh sau khi loại trừ lãi tiền gửi: 50 tỷ đồng.

- Mức chi phí lãi vay được trừ theo giới hạn 30%: 35 tỷ đồng.

Phần chưa được trừ:

Phần chưa được trừ = 50 – 35 = 15 tỷ đồng |

Khoản 15 tỷ đồng này có thể được chuyển sang các năm tiếp theo trong thời hạn tối đa 5 năm nếu đáp ứng điều kiện.

Quy định chuyển tiếp tại Nghị định 20/2025/NĐ-CP

Nghị định 20/2025/NĐ-CP có quy định chuyển tiếp đối với chi phí lãi vay không được trừ phát sinh trong các kỳ tính thuế trước đó. Theo Điều 3 Nghị định 20/2025/NĐ-CP áp dụng đối với trường hợp từ kỳ tính thuế năm 2024. Có hai trường hợp:

Trường hợp doanh nghiệp không còn quan hệ liên kết

Nếu doanh nghiệp:

- Không có quan hệ liên kết.

- Không phát sinh giao dịch liên kết.

Thì phần chi phí lãi vay không được trừ và chưa chuyển sang kỳ sau tính đến cuối năm 2023 được phân bổ chuyển sang các kỳ tiếp theo theo thời gian còn lại.

Trường hợp doanh nghiệp vẫn có giao dịch liên kết

Nếu doanh nghiệp tiếp tục có quan hệ liên kết thì phần chi phí lãi vay không được trừ tiếp tục thực hiện theo quy định tại điểm b khoản 3 Điều 16 Nghị định 132/2020/NĐ-CP.

Doanh nghiệp cần lưu ý gì về chi phí lãi vay giao dịch liên kết?

Từ nội dung Công văn 6014/CT-CS, các doanh nghiệp có giao dịch liên kết cần chú trọng:

Rà soát quan hệ liên kết

Doanh nghiệp cần kiểm tra:

- Các khoản vay.

- Bên cho vay.

- Bên bảo lãnh.

- Tỷ lệ vốn vay.

- Cơ cấu dư nợ.

Kiểm tra chi phí lãi vay khi tính thuế TNDN

Doanh nghiệp cần xác định:

- Tổng chi phí lãi vay.

- Lãi tiền gửi, lãi cho vay.

- Lợi nhuận thuần.

- 折旧费用。

Từ đó xác định phần chi phí được trừ và phần phải chuyển kỳ sau.

Chuẩn bị hồ sơ giao dịch liên kết

Doanh nghiệp có giao dịch liên kết cần đảm bảo:

- Kê khai đúng thông tin giao dịch liên kết.

- Lập hồ sơ xác định giá giao dịch liên kết theo quy định.

- Lưu giữ tài liệu chứng minh

Câu hỏi thường gặp về Công văn chi phí lãi vay giao dịch liên kết

Không. Khoản chi phí này được chuyển sang kỳ tính thuế tiếp theo nhưng tối đa không quá 5 năm.

Theo quy định tại khoản 3 Điều 16 Nghị định 132/2020/NĐ-CP, mức giới hạn được xác định dựa trên: Lợi nhuận thuần từ hoạt động kinh doanh trong kỳ, Chi phí lãi vay sau khi trừ lãi tiền gửi và lãi cho vay phát sinh trong kỳ và Chi phí khấu hao phát sinh trong kỳ.

Không. Nghị định 20/2025/NĐ-CP chủ yếu sửa đổi, bổ sung một số nội dung của Nghị định 132/2020/NĐ-CP, trong đó có quy định về xác định quan hệ liên kết thông qua giao dịch vay vốn và quy định chuyển tiếp. Quy định giới hạn chi phí lãi vay tại khoản 3 Điều 16 Nghị định 132/2020/NĐ-CP vẫn được áp dụng đối với doanh nghiệp có giao dịch liên kết.

Doanh nghiệp nên lưu giữ các tài liệu liên quan như: Hợp đồng vay vốn, Hồ sơ bảo lãnh hoặc thỏa thuận tài chính, Hồ sơ giao dịch liên kết, Tài liệu tính toán giới hạn chi phí lãi vay và Chứng từ liên quan đến chi phí lãi vay phát sinh. Đây là cơ sở quan trọng để doanh nghiệp giải trình khi cơ quan thuế thực hiện kiểm tra, thanh tra.

Doanh nghiệp cần: Theo dõi riêng số chi phí lãi vay chưa được trừ, Xác định thời điểm phát sinh, Kiểm soát thời hạn chuyển tối đa 5 năm và Đánh giá khả năng được trừ trong từng kỳ tính thuế tiếp theo. Việc theo dõi chính xác giúp doanh nghiệp tránh bỏ sót quyền chuyển chi phí lãi vay theo quy định.Chi phí lãi vay vượt giới hạn 30% có bị mất hoàn toàn không?

Cách xác định mức chi phí lãi vay được trừ 30% được tính trên cơ sở nào?

Nghị định 20/2025/NĐ-CP có làm thay đổi toàn bộ cách xác định chi phí lãi vay không?

Cần chuẩn bị hồ sơ gì để chứng minh việc xác định chi phí lãi vay đúng quy định?

Cần nên lưu ý gì khi chuyển chi phí lãi vay không được trừ sang năm sau?

总结

Nội dung Công văn chi phí lãi vay giao dịch liên kết đã giúp làm rõ việc áp dụng quy định quản lý thuế đối với doanh nghiệp BOT có phát sinh giao dịch liên kết.

Theo đó, doanh nghiệp BOT không thuộc trường hợp được loại trừ khỏi quy định xác định chi phí lãi vay được trừ khi tính thuế TNDN. Nếu phát sinh giao dịch liên kết thuộc phạm vi điều chỉnh, doanh nghiệp vẫn phải thực hiện theo Nghị định 132/2020/NĐ-CP và Nghị định 20/2025/NĐ-CP.

Việc chủ động rà soát khoản vay, quan hệ liên kết và giới hạn chi phí lãi vay sẽ giúp doanh nghiệp đảm bảo tuân thủ quy định thuế và giảm thiểu rủi ro trong quá trình quyết toán.

Mọi thắc mắc cần được hỗ trợ giải đáp hoặc tư vấn thêm, doanh nghiệp vui lòng liên hệ MAN – Master Accountant Network 通过:

联系信息 MAN – 会计师大师网络

- 地址: Số 19A, Đường 43, Phường Tân Thuận, TP. Hồ Chí Minh

- 手机/Zalo: 0903 963 163 – 0903 428 622

- 电子邮件: man@man.net.vn

- Google Business Profile: Xem Google Business Profile của MAN – Master Accountant Network

- LinkedIn Founder: Xem hồ sơ LinkedIn của chuyên gia Lê Hoàng Tuyên

Phụ trách sản xuất và kiểm duyệt nội dung chuyên môn bởi: Ông Lê Hoàng Tuyên – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network. Ông là Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm sâu sắc trong lĩnh vực Kế toán, Kiểm toán, Thuế và Tư vấn Pháp lý doanh nghiệp.