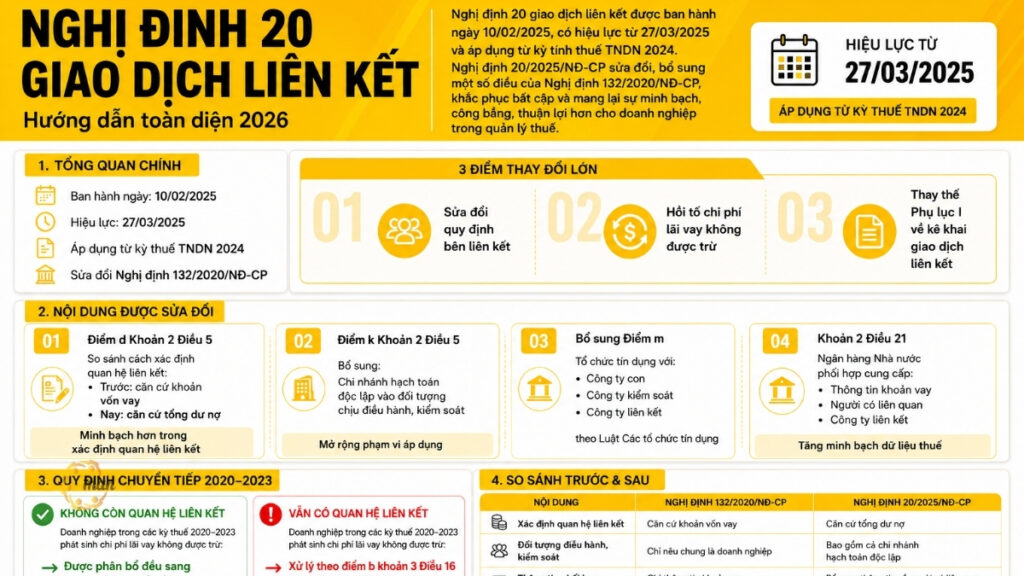

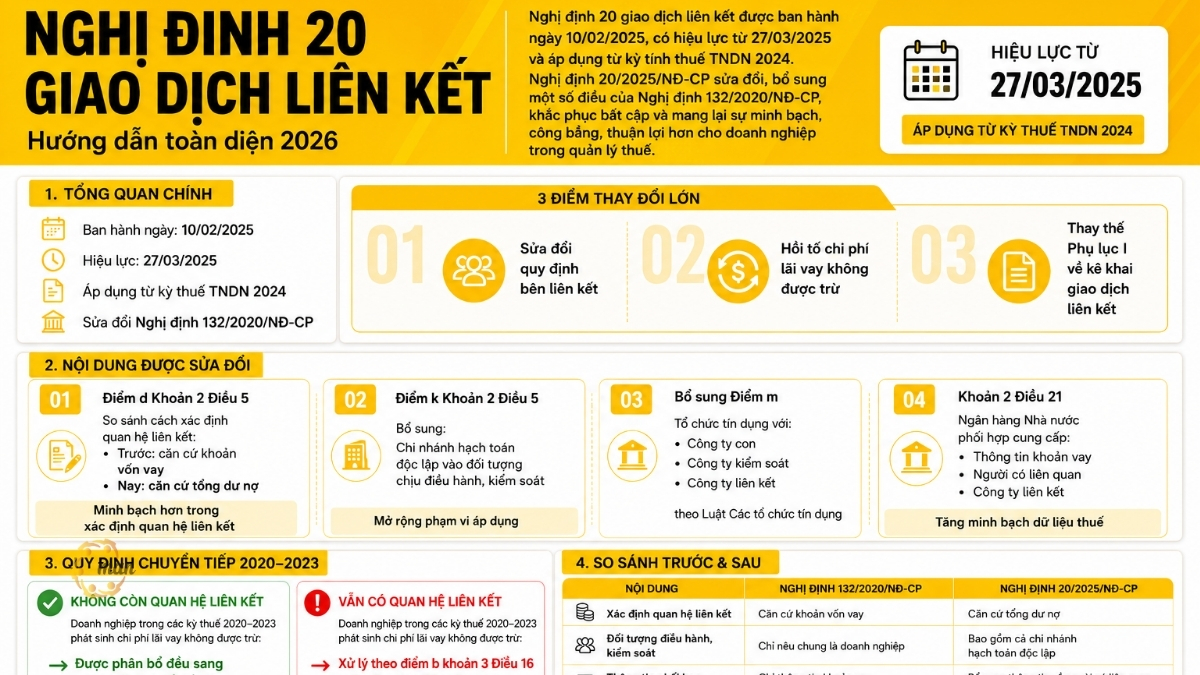

Nghị định 20 giao dịch liên kết được Chính phủ ban hành ngày 10/02/2025 và chính thức có hiệu lực từ ngày 27/03/2025. Nghị định 20/2025/NĐ-CP được xem là bước điều chỉnh quan trọng, khắc phục nhiều bất cập từ 第132/2020/ND-CP号法令. Đặc biệt ở ba điểm nổi bật như sửa đổi quy định xác định bên liên kết, bổ sung cơ chế hồi tố chi phí lãi vay không được trừ và thay thế Phụ lục I về 关联方交易申报. Những thay đổi này mang lại sự minh bạch, công bằng và thuận lợi hơn cho doanh nghiệp trong quá trình quản lý thuế.

Tổng quan Nghị định 20 giao dịch liên kết

Ngày 10/02/2025, Chính phủ đã ban hành Nghị định 20 giao dịch liên kết, sửa đổi, bổ sung một số điều của Nghị định 132/2020/NĐ-CP (ban hành ngày 05/11/2020) về quản lý thuế đối với doanh nghiệp có giao dịch liên kết. 第20/2025/ND-CP号法令 có hiệu lực từ ngày 27/03/2025 và áp dụng cho kỳ tính thuế thu nhập doanh nghiệp (TNDN) năm 2024.

Nghị định 20 về giao dịch liên kết sửa đổi, bổ sung vài điều của Nghị định 132/2020/NĐ-CP quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết như sau:

- 修改补充第5条第2款第d点、k点,增加第m点 第132/2020/ND-CP号法令 关于关联方。

- 修改和补充第132/2020/ND-CP号法令第21条第2款关于国家银行职责的规定。

- 将附录一(第 132/2020/ND-CP 号法令颁布的关联方及关联交易信息)替换为第 20/2025/ND-CP 号法令颁布的附录一。

Đồng thời Nghị định 20 giao dịch liên kết có quy định chuyển tiếp như sau.

Trường hợp doanh nghiệp trong các kỳ tính thuế 2020 – 2023 có vay vốn, bảo lãnh hoặc giao dịch với tổ chức tín dụng thuộc diện liên kết theo quy định của Nghị định 132/2020/NĐ-CP (đã được sửa đổi, bổ sung tại Nghị định 20 về giao dịch liên kết), dẫn đến phát sinh chi phí lãi vay không được trừ, thì kể từ kỳ tính thuế năm 2024 sẽ được thực hiện như sau:

- Doanh nghiệp không có quan hệ và không phát sinh giao dịch liên kết theo Nghị định 132/2020/NĐ-CP và Nghị định 20/2025/NĐ-CP thì phần chi phí lãi vay không được trừ đến hết kỳ tính thuế 2023 sẽ được phân bổ đều sang các kỳ tính thuế tiếp theo, theo quy định tại điểm b khoản 3 Điều 16 Nghị định 132/2020/NĐ-CP.

- Doanh nghiệp có quan hệ và giao dịch liên kết theo quy định tại Nghị định 132/2020/NĐ-CP và Nghị định 20/2025/NĐ-CP thì chi phí lãi vay không được trừ và không được chuyển sang kỳ tính thuế tiếp theo sẽ xử lý theo điểm b khoản 3 Điều 16 Nghị định 132/2020/NĐ-CP.

Từ những thông tin tổng quan trên, có thể thấy Nghị định 20 giao dịch liên kết không chỉ mang tính kế thừa mà còn có nhiều điều chỉnh quan trọng. Để hiểu rõ hơn tác động thực tiễn, hãy cùng đi sâu vào các điểm nổi bật của Nghị định 20 giao dịch liên kết.

Điểm mới quan trọng Nghị định 20 giao dịch liên kết

Nghị định 20 giao dịch liên kết sửa đổi, bổ sung một số điều của Nghị định 132/2020/NĐ-CP về quản lý thuế đối với doanh nghiệp phát sinh giao dịch liên kết, chính thức có hiệu lực từ 27/03/2025 và áp dụng từ kỳ tính thuế TNDN 2024.

Theo đó, sau đây là một số điểm mới đáng chú ý của Nghị định 20/2025/NĐ-CP.

修改和补充第132/2020/ND-CP号法令第5条第2款d点

Một trong những nội dung được điều chỉnh đáng chú ý là quy định tại điểm d khoản 2 Điều 5 về tiêu chí xác định quan hệ liên kết thông qua các khoản vay và bảo lãnh. So với Nghị định 132/2020/NĐ-CP, quy định này đã được sửa đổi nhằm làm rõ cách tính tổng dư nợ thay vì chỉ xét khoản vốn vay, giúp việc áp dụng thống nhất và minh bạch hơn. Chi tiết được thể hiện trong bảng sau:

| 标准 | 第132/2020/ND-CP号法令 | 第20/2025/ND-CP号法令 |

| 适用对象。 | 公司以任何形式提供担保或贷出资金(包括关联公司担保的第三方贷款,以及类似的金融交易)。 | 维持规定:企业以任何形式担保或贷出资金(包括关联公司担保的第三方贷款,以及类似的金融交易)。 |

| 确定关联关系的条件。 | 贷款金额至少相当于借款企业所有者出资额的25%,且占借款企业中长期债务总额的50%以上。 | 借款企业对贷款或担保企业的未偿债务总额至少相当于借款企业所有者出资额的25%,且占借款企业所有中长期债务未偿债务总额的50%以上。 |

| 主要变化 | 根据贷款金额 | 根据未偿债务总额 |

Qua so sánh có thể thấy, Nghị định 20 giao dịch liên kết đã thay đổi cách tiếp cận từ khoản vốn vay sang tổng dư nợ, giúp quy định trở nên chặt chẽ và minh bạch hơn trong việc xác định quan hệ liên kết.

修改和补充第 132/2020/ND-CP 号法令第 5 条第 2 款第 k 点

Một trong những điểm sửa đổi quan trọng của Nghị định 20 giao dịch liên kết là việc bổ sung chi nhánh hạch toán độc lập vào phạm vi đối tượng chịu sự điều hành, kiểm soát. So sánh trước và sau khi sửa đổi như sau

| 标准 | 第132/2020/ND-CP号法令 | Nghị định 20 giao dịch liên kết |

| 法规 | 其他企业对另一企业的生产经营活动实施实际管理、控制和决策的情况。 | 其他一个企业(包括申报缴纳企业所得税的独立核算分支机构)对另一个企业的生产经营活动具有实际管理、控制和决策权的情况。 |

| 主要变化 | 只是一般业务。 | 显然,独立核算的分支机构也属于这种情况。 |

Nghị định 20/2025/NĐ-CP đã mở rộng phạm vi áp dụng khi bổ sung chi nhánh hạch toán độc lập vào đối tượng chịu sự điều hành, kiểm soát. Quy định này giúp làm rõ mối quan hệ liên kết trong thực tiễn, đồng thời hỗ trợ cơ quan thuế và doanh nghiệp có cơ sở minh bạch hơn trong việc kê khai, nộp thuế và quản lý giao dịch liên kết.

第 132/2020/ND-CP 号法令第 5 条第 2 款补充点 m

第132/2020/ND-CP号法令第5条第2款m点修改如下:

“根据《信贷机构法》及其修订、补充或替代法(如有)规定,拥有子公司、控股公司或附属公司的信贷机构”

修改和补充第132/2020/ND-CP号法令第21条第2款关于国家银行职责的规定。

Để thấy rõ hơn sự thay đổi, đặc biệt trong vai trò của Ngân hàng Nhà nước khi phối hợp với cơ quan thuế, hãy cùng so sánh quy định tại khoản 2 Điều 21 Nghị định 132/2020/NĐ-CP và nội dung đã được sửa đổi, bổ sung tại Nghị định 20 giao dịch liên kết trong bảng dưới đây.

| 标准 | 第132/2020/ND-CP号法令 | Nghị định 20 giao dịch liên kết |

| 负责协调提供国外贷款和债务偿还的信息。 | 国家银行根据税务机关要求的清单,提供每个发生关联交易的企业的境外贷款及债务偿还情况信息和数据,包括:贷款周转额、利率、付息期限、本金支付情况、实际提取资金情况、债务偿还情况(本金、利息)及其他相关信息(如有)。 | 保留原有规定。 |

| 联合提供的信息范围 | 尚无规定。 | Bổ sung: Ngân hàng Nhà nước phối hợp cung cấp thông tin về người có liên quan theo quy định pháp luật, bao gồm: 董事会成员、董事会成员、监事会成员、总经理或总经理、副总经理及同等职务; 拥有信贷机构01%或以上注册资本的股东的相关人员; 信贷机构的附属公司。应税务机关的要求,从国家银行的管理数据系统中提取信息。 |

Qua so sánh, có thể thấy Nghị định 20 giao dịch liên kết đã mở rộng phạm vi thông tin mà Ngân hàng Nhà nước phải cung cấp cho cơ quan thuế, bao gồm cả dữ liệu về người có liên quan và công ty liên kết. Sự bổ sung này giúp tăng tính minh bạch, hỗ trợ cơ quan thuế trong việc kiểm soát giao dịch liên kết, đồng thời cung cấp cơ sở pháp lý rõ ràng hơn cho doanh nghiệp trong việc tuân thủ quy định.

Câu hỏi thường gặp về Nghị định 20 giao dịch liên kết

Nhằm hỗ trợ doanh nghiệp tháo gỡ các vướng mắc về Nghị định 20 giao dịch liên kết, MAN – Master Accountant Network đã thống kê và tổng hợp lại như sau:

Không. Đây là điểm tháo gỡ quan trọng của Nghị định 20/2025/NĐ-CP giúp giảm tải áp lực tài chính cho doanh nghiệp. Theo quy định mới, nếu ngân hàng (tổ chức tín dụng) cho vay hoặc bảo lãnh và doanh nghiệp đi vay không trực tiếp hoặc gián tiếp cùng chịu sự điều hành, kiểm soát, góp vốn, đầu tư của một bên khác (theo điểm b, e, i khoản 2 Điều 5), thì khoản vay này không bị xem là giao dịch liên kết.

Thời gian xác định tổng dư nợ ể đánh giá mối quan hệ liên kết là tại thời điểm cuối kỳ tính thuế dựa trên số liệu của Báo cáo tài chính năm đã được kiểm toán hoặc lập theo quy định. Nếu trong năm doanh nghiệp chủ động trả bớt nợ gốc, khiến số dư nợ thực tế tại thời điểm cuối năm giảm xuống dưới ngưỡng 25% vốn chủ sở hữu hoặc dưới 50% tổng dư nợ trung - dài hạn, doanh nghiệp sẽ không bị xác định có quan hệ liên kết trong kỳ tính thuế đó.

Được. Mặc dù Nghị định 20/2025/NĐ-CP có hiệu lực thi hành từ ngày 27/03/2025 nhưng điều khoản chuyển tiếp quy định rõ ràng rằng văn bản này áp dụng ngay cho kỳ tính thuế TNDN năm 2024. Do đó, nếu doanh nghiệp đã nộp quyết toán thuế theo quy định cũ dẫn đến bị khống chế chi phí lãi vay ngân hàng, doanh nghiệp cần chủ động nộp hồ sơ khai bổ sung quyết toán thuế TNDN và thay thế bằng biểu mẫu Phụ lục I mới ban hành kèm theo Nghị định 20/2025/NĐ-CP để hoàn thuế hoặc giảm số thuế TNDN phải nộp.Vay vốn từ ngân hàng thương mại thông thường có bị coi là giao dịch liên kết và bị khống chế trần lãi vay 30% EBITDA không?

Tiêu chí tổng dư nợ được xác định tại thời điểm nào trong năm?

Doanh nghiệp đã nộp hồ sơ quyết toán thuế TNDN trước ngày Nghị định 20/2025/NĐ-CP có hiệu lực thì có được áp dụng quy định mới không?

总结

Nghị định 20 giao dịch liên kết đánh dấu bước điều chỉnh quan trọng so với Nghị định 132, với nhiều điểm nổi bật như:

- Sửa đổi tiêu chí xác định quan hệ liên kết,

- Bổ sung chi phí lãi vay không được trừ,

- Thay thế Phụ lục I kê khai giao dịch liên kết

- Mở rộng vai trò phối hợp cung cấp thông tin của Ngân hàng Nhà nước.

Những thay đổi này không chỉ tăng tính minh bạch và công bằng trong quản lý thuế mà còn giúp doanh nghiệp dễ dàng tuân thủ, giảm rủi ro pháp lý.

Để chủ động thích ứng và giảm thiểu rủi ro thanh tra thuế, doanh nghiệp cần:

- Rà soát ngay danh mục bên liên kết: Đánh giá lại các khoản vay, bảo lãnh dựa trên tiêu chí tổng dư nợ mới thay vì số dư ban đầu.

- Cập nhật hệ thống biểu mẫu: Sử dụng đúng Phụ lục I mới ban hành kèm theo Nghị định 20/2025/NĐ-CP.

- Chuẩn bị hồ sơ xác định giá giao dịch liên kết: Thu thập đầy đủ chứng từ, phân tích dữ liệu so sánh phù hợp để sẵn sàng giải trình khi có yêu cầu. Trường hợp doanh nghiệp gặp khó khăn về mặt nhân sự chuyên môn, việc tìm kiếm sự hỗ trợ từ các đơn vị cung cấp dịch vụ lập hồ sơ giao dịch liên kết uy tín là giải pháp tối ưu nhất để tránh rủi ro bị cơ quan thuế ấn định giá giao dịch.

Nếu doanh nghiệp gặp khó khăn trong việc xác định các mối quan hệ liên kết mới, tính toán chi phí lãi vay được trừ hay kê khai Phụ lục I theo đúng quy định, hãy để đội ngũ MAN – Master Accountant Network hỗ trợ thông qua dịch vụ tư vấn giao dịch liên kết chuyên sâu, giúp tối ưu hóa chi phí một cách hợp pháp và an toàn nhất.

Mọi thắc mắc cần được hỗ trợ giải đáp và tư vấn thêm, Quý doanh nghiệp vui lòng liên hệ MAN – Master Accountant Network:

联系信息 MAN – 会计师大师网络

- 地址:胡志明市新顺坊43街19A号

- 手机/扎洛:0903 963 163 – 0903 428 622

- 邮箱: man@man.net.vn

内容制作:先生 Lê Hoàng Tuyên – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong ngành Kế toán, Kiểm toán và Tư vấn Tài chính.