Giao dịch liên kết không chỉ là một thủ tục pháp lý, mà còn là cơ chế quan trọng giúp doanh nghiệp tuân thủ quy định về kê khai, xác định giá khi phát sinh quan hệ với bên liên quan. Đặc biệt, những doanh nghiệp có công ty mẹ, công ty con hoặc các đơn vị có quan hệ sở hữu, kiểm soát lẫn nhau cần nắm chắc quy định để tránh rủi ro pháp lý và nguy cơ bị xử phạt thuế.

如果您的企业存在内部交易,但不确定是否需要申报,那么了解关联关系的概念、确定条件以及依法申报的义务就非常重要。 第132/2020/ND-CP号法令 là điều không thể bỏ qua. Đồng thời, việc tham khảo dịch vụ lập hồ sơ giao dịch liên kết sẽ giúp doanh nghiệp đảm bảo tuân thủ pháp luật, tiết kiệm thời gian và giảm thiểu rủi ro.

在一体化和全球化的背景下,越来越多的越南企业参与跨国供应链,因此需要在相关方之间分配利润和成本。为了有效管理这一活动,越南法律建立了一套严格的监管体系,所有企业都必须主动遵守。

什么是联盟交易?

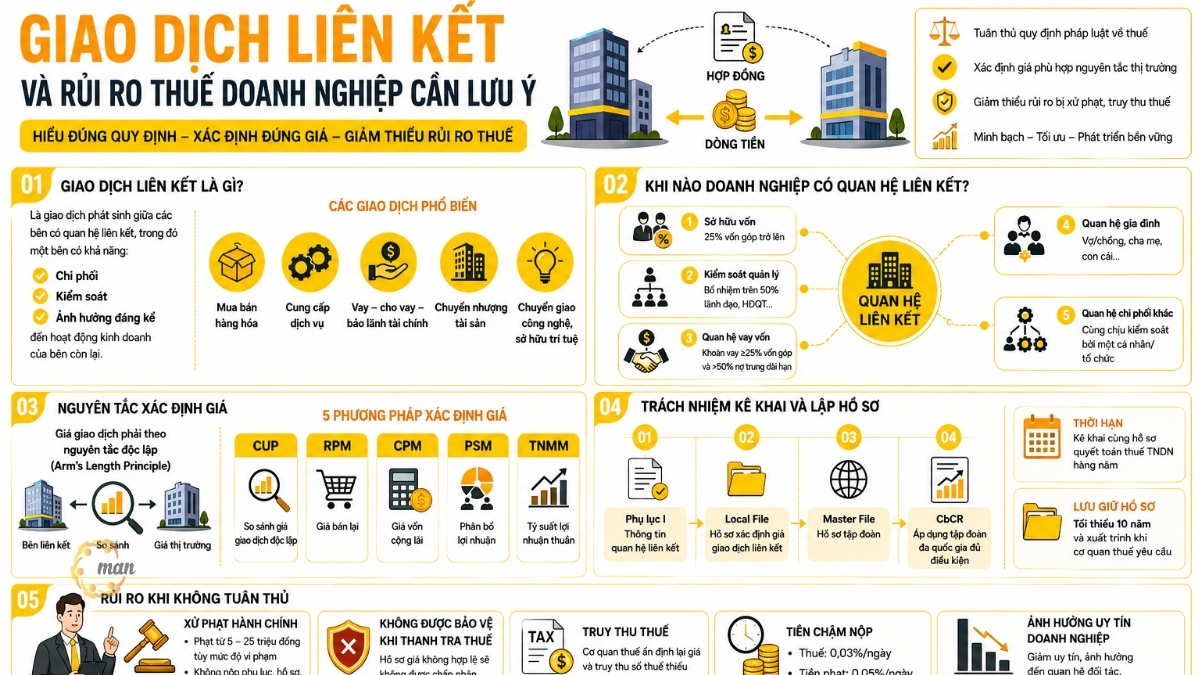

Theo Nghị định 132/2020/NĐ-CP của Chính phủ về quản lý thuế, giao dịch liên kết (tiếng Anh còn được gọi là Transfer Pricing) là những giao dịch phát sinh trong quá trình sản xuất, kinh doanh giữa các bên có quan hệ liên kết. Quan hệ liên kết ở đây là mối quan hệ mà một bên có khả năng chi phối, kiểm soát hoặc ảnh hưởng đáng kể đến điều kiện, chính sách hoặc kết quả kinh doanh của bên còn lại.

Các hoạt động giữa các bên có quan hệ liên kết có thể bao gồm:

- 购买和销售商品,提供和使用服务。

- 借款、贷款、财务担保活动。

- 购买或转让固定资产。

- 知识产权和技术的转让。

- 关联方之间的成本或利润分配。

关联交易通常具有以下特点:

- Không phải là giao dịch thường xuyên giữa các bên không có quan hệ liên kết trên thị trường;

- Có thể ảnh hưởng đến giá thành, doanh thu, lợi nhuận và thuế của các bên tham gia;

- Có thể được sử dụng để chuyển lợi nhuận từ một bên sang một bên khác để giảm thuế hoặc tối ưu hóa thuế.

Khi nào doanh nghiệp được xác định có quan hệ liên kết?

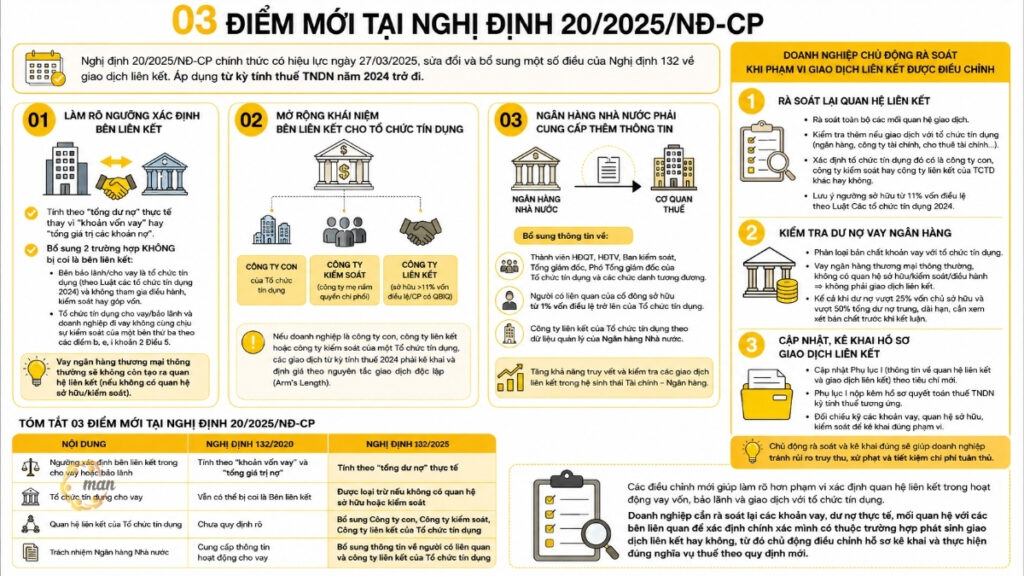

Căn cứ khoản 2 Điều 5 Nghị định 132/2020.NĐ-CP (được sửa đổi, bổ sung bởi khoản 1 Điều 1 Nghị định 20/2025/NĐ-CP), các trường hợp được hình thành mối quan hệ liên kết năm 2026 bao gồm:

- Một doanh nghiệp nắm giữ trực tiếp hoặc gián tiếp ít nhất 25% vốn góp của chủ sở hữu của doanh nghiệp kia.

- Cả hai doanh nghiệp đều có ít nhất 25% vốn góp của chủ sở hữu do một bên thứ ba nắm giữ trực tiếp hoặc gián tiếp.

- Một doanh nghiệp là cổ đông lớn nhất về vốn góp của chủ sở hữu và nắm giữ trực tiếp hoặc gián tiếp ít nhất 10% tổng số cổ phần của doanh nghiệp kia.

- Một doanh nghiệp bảo lãnh hoặc cho một doanh nghiệp khác vay vốn dưới bất kỳ hình thức nào (bao gồm cả các khoản vay từ bên thứ ba được đảm bảo từ nguồn tài chính của bên liên kết và các giao dịch tài chính có bản chất tương tự) với điều kiện tổng dư nợ các khoản vốn vay của doanh nghiệp đi vay với doanh nghiệp cho vay hoặc bảo lãnh ít nhất bằng 25% vốn góp của chủ sở hữu của doanh nghiệp đi vay và chiếm trên 50% tổng dư nợ tất cả các khoản nợ trung và dài hạn của doanh nghiệp đi vay.

- Một doanh nghiệp chỉ định thành viên ban lãnh đạo điều hành hoặc nắm quyền kiểm soát của một doanh nghiệp khác với điều kiện số lượng các thành viên được doanh nghiệp thứ nhất chỉ định chiếm trên 50% tổng số thành viên ban lãnh đạo điều hành hoặc nắm quyền kiểm soát của doanh nghiệp thứ hai; hoặc một thành viên được doanh nghiệp thứ nhất chỉ định có quyền quyết định các chính sách tài chính hoặc hoạt động kinh doanh của doanh nghiệp thứ hai.

- Hai doanh nghiệp cùng có trên 50% thành viên ban lãnh đạo hoặc cùng có một thành viên ban lãnh đạo có quyền quyết định các chính sách tài chính hoặc hoạt động kinh doanh được chỉ định bởi một bên thứ ba.

- Hai doanh nghiệp được điều hành hoặc chịu sự kiểm soát về nhân sự, tài chính và hoạt động kinh doanh bởi các cá nhân thuộc một trong các mối quan hệ gia đình (như vợ, chồng, cha mẹ ruột, cha me nuôi,…)

- Hai cơ sở kinh doanh có mối quan hệ trụ sở chính và cơ sở thường trú hoặc cùng là cơ sở thường trú của tổ chức, cá nhân nước ngoài.

- Các doanh nghiệp chịu sự kiểm soát của một cá nhân thông qua vốn góp của cá nhân này vào doanh nghiệp đó hoặc trực tiếp tham gia điều hành doanh nghiệp.

- Các trường hợp khác trong đó doanh nghiệp (bao gồm cả chi nhánh hạch toán độc lập thực hiện kê khai, nộp thuế thu nhập doanh nghiệp) chịu sự điều hành, kiểm soát, quyết định trên thực tế đối với hoạt động sản xuất kinh doanh của doanh nghiệp kia.

- Doanh nghiệp có phát sinh các giao dịch nhượng, nhận chuyển nhượng vốn góp ít nhất 25% vốn góp của chủ sở hữu của doanh nghiệp trong kỳ tính thuế; vay, cho vay ít nhất 10% vốn góp của chủ sở hữu tại thời điểm phát sinh giao dịch trong kỳ tính thuế với cá nhân điều hành, kiểm soát doanh nghiệp hoặc với cá nhân thuộc trong một các mối quan hệ gia đình như đã nêu trên.

- Tổ chức tín dụng với Công ty con hoặc với Công ty kiểm soát hoặc với Công ty liên kết của tổ chức tín dụng theo quy định tại Luật Các tổ chức tín dụng và các văn bản sửa đổi, bổ sung hoặc thay thế (nếu có).

Việc xác định đúng quan hệ liên kết chỉ là bước khởi đầu. Sau khi đã nhận diện mối quan hệ liên kết, doanh nghiệp bắt buộc phải thực hiện nghĩa vụ kê khai theo quy định pháp luật. Đây là yêu cầu quan trọng nhằm đảm bảo tính minh bạch trong quản lý thuế.

Nguyên tắc xác định giá trong các giao dịch giữa các bên liên quan

Khi phát sinh các giao dịch với bên liên quan, doanh nghiệp phải đảm bảo mức giá được xác định phù hợp với nguyên tắc độc lập và điều kiện thị trường. Hiểu một cách đơn giản, đây là nguyên tắc đảm bảo rằng giá giao dịch giữa các bên liên quan phải được xác lập tương đương với mức giá mà các bên độc lập (không có quan hệ liên kết) thỏa thuận với nhau trong điều kiện giao dịch tương tự. Nguyên tắc này giúp loại bỏ tình trạng chuyển giá và phản ánh đúng bản chất kinh tế của giao dịch.

根据第132/2020/ND-CP号法令,企业确定市场价格的主要方法如下:

可比非受控价格(CUP)法

Phương pháp này bằng cách so sánh trực tiếp giá của giao dịch giữa các bên liên kết với giá của giao dịch tương tự giữa các bên độc lập. Điều kiện so sánh cần tương đồng về hàng hóa, dịch vụ, thị trường, số lượng, điều kiện thanh toán, thời điểm giao dịch… Phương pháp này thường phù hợp với các sản phẩm có tính phổ biến, dễ xác định giá thị trường.

例如: Công ty A tại Việt Nam mua 10.000 sản phẩm linh kiện từ công ty mẹ ở nước ngoài với giá 100 USD/sản phẩm. Trong cùng thời điểm, công ty mẹ cũng bán cùng loại linh kiện cho một khách hàng độc lập khác với giá 80 USD/sản phẩm trong điều kiện tương tự. Cơ quan thuế có thể xem xét mức giá 80 USD là giá giao dịch độc lập để đánh giá liệu giá mua từ công ty mẹ có phù hợp hay không.

转售价格法(RPM)

Phương pháp này bắt đầu từ giá bán lại sản phẩm cho khách hàng độc lập, sau đó trừ đi biên lợi nhuận gộp hợp lý của nhà phân phối và các chi phí liên quan để xác định giá mua từ bên liên kết. Phù hợp với doanh nghiệp thương mại, phân phối chỉ thực hiện các hoạt động đơn giản như lưu kho, marketing cơ bản, bán hàng.

例如: Công ty B tại Việt Nam mua điện thoại từ công ty mẹ với giá chưa xác định. Sau đó công ty B bán lại cho khách hàng trong nước với giá 10 triệu đồng/chiếc. Một nhà phân phối độc lập trên thị trường thường hưởng biên lợi nhuận gộp khoảng 20%. Giá mua hợp lý từ công ty mẹ có thể được xác định:

Giá mua từ công ty mẹ = Giá bán lại – (20% x Giá bán lại) = 10 triệu – (20% x 10 triệu) = 8 triệu đồng |

成本加成法(CPM)

Phương pháp này xác định giá giao dịch bằng cách lấy tổng chi phí sản xuất hoặc cung cấp dịch vụ cộng thêm một tỷ suất lợi nhuận phù hợp mà doanh nghiệp độc lập trong điều kiện tương tự có thể đạt được. Thường dùng cho doanh nghiệp sản xuất gia công, cung cấp dịch vụ kỹ thuật hoặc sản xuất theo đơn đặt hàng.

例如: Công ty C tại Việt Nam sản xuất linh kiện cho công ty mẹ ở nước ngoài. Chi phí sản xuất gồm nguyên vật liệu, nhân công, khấu hao… là 5 tỷ đồng. Qua dữ liệu so sánh, các doanh nghiệp sản xuất độc lập thường đạt lợi nhuận 10% trên chi phí. Giá bán hợp lý cho công ty mẹ được xác định:

Giá bán cho công ty mẹ = Chi phí sản xuất + (Chí phí sản xuất x Phần trăm lợi nhuận) = 5 tỷ + (5 tỷ x 10%) = 5.5 tỷ đồng |

Phương pháp phân bổ lợi nhuận (PSM)

Phương pháp này áp dụng khi các bên tham gia cùng tạo ra giá trị đáng kể và khó xác định giao dịch độc lập tương đương. Tổng lợi nhuận tạo ra từ giao dịch sẽ được phân chia dựa trên mức độ đóng góp thực tế của từng bên về chức năng, tài sản sử dụng và rủi ro chịu trách nhiệm.

例如: Công ty X và công ty Y trong cùng tập đoàn cùng phát triển một sản phẩm công nghệ mới. Công ty X chịu trách nhiệm nghiên cứu, phát triển công nghệ; công ty Y phụ trách sản xuất và phân phối. Sau khi trừ chi phí, tổng lợi nhuận tạo ra là 100 tỷ đồng. Dựa trên mức đóng góp, công ty X được phân bổ 60% lợi nhuận (60 tỷ đồng), công ty Y nhận 40% (40 tỷ đồng).

Phương pháp tỷ suất lợi nhuận thuần (TNMM)

Phương pháp này so sánh mức lợi nhuận thuần mà một bên đạt được với mức lợi nhuận của các doanh nghiệp độc lập có chức năng tương tự. Đây là phương pháp được sử dụng phổ biến vì dễ tìm dữ liệu so sánh hơn so với phương pháp so sánh trực tiếp giá.

例如: Công ty D Việt Nam mua nguyên liệu từ công ty liên kết nước ngoài và sản xuất thành phẩm bán trong nước. Sau phân tích, các doanh nghiệp sản xuất độc lập tương tự có tỷ suất lợi nhuận thuần khoảng 5% doanh thu. Nếu công ty D chỉ đạt 1%, cơ quan thuế có thể xem xét điều chỉnh giá mua nguyên liệu hoặc các yếu tố liên quan để đưa lợi nhuận về mức phù hợp.

Doanh nghiệp cần lựa chọn phương pháp phù hợp nhất cho từng ngành nghề hoạt động. Đồng thời, doanh nghiệp phải lập hồ sơ, giải trình rõ cơ sở lựa chọn, cách áp dụng và nguồn dữ liệu tham chiếu, nhằm đảm bảo tính tin cậy khi cơ quan thuế kiểm tra.

Trách nhiệm kê khai và lập hồ sơ theo quy định

Theo quy định hiện hành, các đơn vị thuộc phạm vi điều chỉnh của quy định này phải thực hiện nghĩa vụ kê khai thông tin về quan hệ liên kết và các giao dịch phát sinh trong kỳ tính thuế. Nội dung kê khai được thể hiện tại Phụ lục I, II, III ban hành kèm Nghị định 132/2020/NĐ-CP, cụ thể:

关联关系信息声明(附件一)

- 以资金、管理、经营、人际关系、亲属关系等为标准识别关联方。

- 统计期内与关联方发生的所有交易。

转让定价裁定档案

- 本地文件:详细分析越南企业和附属公司的运营、功能、风险和财务信息。

- 主文件:整个公司的概况、组织架构、转移定价政策、利润分配等。

- 国别报告(CbCR):适用于全球合并收入达18万亿越南盾或以上的跨国公司。

申报及提交文件期限

- Doanh nghiệp phải kê khai giao dịch liên kết cùng thời điểm nộp tờ khai quyết toán thuế thu nhập doanh nghiệp (TNDN) hàng năm.

- Hồ sơ xác định giá phải được lập, lưu giữ và xuất trình khi cơ quan thuế yêu cầu, với thời hạn tối thiểu 10 năm.

Hệ quả khi doanh nghiệp không tuân thủ

行政处罚

Khi doanh nghiệp có quan hệ liên kết nhưng không kê khai, không lập hoặc không xuất trình Phụ lục và Hồ sơ xác định giá giao dịch liên kết theo Nghị định 132/2020/NĐ-CP, cơ quan thuế có quyền xử phạt vi phạm hành chính về thuế và ấn định số tiền thuế phải nộp (theo Luật Quản lý thuế và các nghị định hướng dẫn)

根据 第125/2020/ND-CP号法令, những hành vi như không nộp phụ lục khi quyết toán thuế TNDN hoặc không nộp hồ sơ khai thuế có thể bị phạt tiền, cụ thể như sau:

“超过规定期限 31 至 60 天提交纳税申报表的,将被处以 5,000,000 越南盾至 8,000,000 越南盾的罚款。

对于下列行为之一,将被处以8,000,000越南盾至15,000,000越南盾的罚款:

- 超过规定期限61至90天提交纳税申报文件;

- (一)超过规定期限提交纳税申报材料91日以上,尚未发生应纳税款的;

- 未申报纳税,无应纳税额的;

- 关联交易企业所得税汇算清缴资料未按照企业税收管理规定规定报送附件的。

如果纳税人在税务机关宣布进行税务审计或检查的决定之前,或在税务机关记录延迟提交纳税申报表的行为之前,在提交纳税申报表的期限之后超过90天提交纳税申报表,并且产生了应纳税款,纳税人已经向国家预算缴纳了全额税款和延迟缴纳的税款,则将被处以15,000,000越南盾至25,000,000越南盾的罚款。”

税收风险

根据2019年《税收征管法》第五十九条第二款规定,逾期缴纳税款的税率及计算缴纳时间如下:

- 滞纳金为0.03%/天,按滞纳税款金额计算。

- 计算期间自本条第一款规定的滞纳金次日起至欠税日前一日连续计算。

第125/2020/ND-CP号法令第42条第1款规定了滞纳金的计算方式:

“对逾期缴纳税收、发票违法行政罚款的单位和个人,按逾期缴纳罚款金额计算,每日加收0.051太平绅士罚金。

逾期缴纳罚款的天数包括按照规定休假的节假日,从缴纳罚款期限的次日起至该组织或者个人向国家预算缴纳罚款之日前一日止计算。”

例子: Coca-Cola VN bị cơ quan thuế yêu cầu phải nộp vào ngân sách hơn 821 tỉ đồng tiền truy thu thuế và phạt chậm nộp, nhiều chuyên gia cho rằng vẫn còn nhiều “ông lớn” FDI cần được đưa vào “tầm ngắm” thanh tra để chống chuyển giá, trốn thuế. Từ ví dụ thực tiễn cho thấy dù là doanh nghiệp lớn, nếu hồ sơ và cách xác định giá không thuyết phục, hậu quả về thuế và uy tín là rất nặng nề.

来源: 可口可乐越南的税务债务

全面遵守关联交易的法律规定,不仅需要企业了解法律框架,还需要具备分析能力、选择合适的定价方法并创建透明的记录。这是一个复杂的过程,需要深厚的税务、会计专业知识以及众多行业的实践经验。MAN - Master Accountant Network 有信心成为关联交易领域值得信赖的合作伙伴。

根据第132/2020/ND-CP号法令,关联交易内容摘要表

为了便于参考,MAN-Master Accountant Network 将关联交易的核心信息系统化整理如下表。

| 话题 | 大意 |

| 概念 | 关联交易是指关联方之间发生的交易,其中一方能够支配、控制另一方并对其施加重大影响。 |

| 交易类型 | 购买和销售商品和服务 借款、贷款、财务担保 固定资产的买卖和转让 知识产权和技术转让 成本和利润分配 |

| 特征 | 非常规市场交易 对成本、收入、利润和税收的影响 可用于转让定价、减税 |

| 如果出现 | 同一系统内的交易(父子、分支) 与控制方或主导方的交易 与控制方亲属的交易 交易由一个个人或组织控制。 与指定方的交易 |

| 价格确定原则 | Giá trong giao dịch liên kết phải theo nguyên tắc giá thị trường ( Arm’s Length) |

| 定价方法 | 比较独立交易价格(CUP) 转售价格(RPM) 成本加利润(CPM) 利润分享(PSM) 自营交易价格(TNMM) |

| 确定关系的条件 | 股权:25%以上出资 管理和运营:任命超过 501 名董事会成员、总经理…… 出资额25%以上、中长期债务50%以上的贷款或借贷关系 Quan hệ nhân sự hoặc gia đình (cha mẹ, vợ chồng, con cái…) 中介/任命关系 |

| 申报义务 | Phụ luc I thông tin về các bên liên kết 本地文件 主文件 跨境利润报告(CbCR,集团超过18万亿越南盾) |

| 期限和保留 | Kê khai cùng thời điểm nộp quyết toán thuế TNDN hàng năm (31/03) 保存记录至少10年 |

| 不合规的风险 | Bị xử phạt hành chính (5 – 25 triệu đồng tùy mức độ) Nguy cơ truy thu thuế và tính tiền chậm nộp (0.03%/ngày đối với thuế; 0.05%/ngày đối với phạt) và mất uy tín doanh nghiệp |

Qua bảng tổng hợp trên, có thể thấy giao dịch liên kết là một lĩnh vực phức tạp, đòi hỏi doanh nghiệp vừa nắm chắc quy định, vừa có chiến lược quản trị phù hợp. Đây cũng chính là lý do MAN – 会计师大师网络 luôn đồng hành cùng doanh nghiệp để đảm bảo tuân thủ và tối ưu hiệu quả.

MAN – 会计师大师网络,拥有 30 多年的财务咨询和相关交易经验

凭借30多年审计和财务咨询领域的经验,MAN - Master Accountant Network已成为越南数千家中小企业和大型企业值得信赖的合作伙伴。丰富的经验不仅使MAN深入了解税务和会计法律体系,也使其深谙每个行业的具体情况。正因如此,MAN - Master Accountant Network出具的所有审计报告均确保准确性、透明度和较高的法律效力。

CPA、ACCA、Big4背景团队

MAN – Master Accountant Network 的审计师团队由 CPA、ACCA 以及曾在四大会计师事务所工作过的专家组成。扎实的专业背景与跨行业的实践经验相结合,为客户提供标准化、严谨的审计流程,满足国内外企业的严格要求。

VACPA会员,符合国际标准

MAN – Master Accountant Network 是越南注册会计师协会 (VACPA) 的成员,并遵守国际会计和审计准则 (VAS、ISA)。这不仅确保了财务报告的透明度,还帮助企业在参与国际交易、融资或与信贷机构合作时充满信心。

总结

转让定价是一个复杂的财务法律问题,如果企业未能按规定正确识别和申报,将面临诸多税务风险。了解确定和履行申报及准备文件义务的条件,不仅有助于企业避免被罚款,还能为企业长期透明、可持续的管理奠定基础。在税务机关日益加强对转让定价活动的管理的背景下,企业需要主动寻求信誉良好的机构的咨询解决方案和支持,以确保合规并优化资源配置。

联系 MAN – 会计师大师网络 để được hỗ trợ và tư vấn miễn phí!

联系信息 MAN – 会计师大师网络

- 地址: Số 19A, Đường 43, Phường Tân Thuận, TP. Hồ Chí Minh

- 手机/Zalo: 0903 963 163 – 0903 428 622

- 电子邮件: man@man.net.vn

- Google Business Profile: Xem Google Business Profile của MAN – Master Accountant Network

- LinkedIn Founder: Xem hồ sơ LinkedIn của chuyên gia Lê Hoàng Tuyên

Phụ trách sản xuất và kiểm duyệt nội dung chuyên môn bởi: Ông Lê Hoàng Tuyên – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network. Ông là Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm sâu sắc trong lĩnh vực Kế toán, Kiểm toán, Thuế và Tư vấn Pháp lý doanh nghiệp.

Câu hỏi thường gặp về giao dịch liên kết

Có. Trường hợp doanh nghiệp Việt Nam giao dịch với công ty mẹ ở nước ngoài và đáp ứng điều kiện về quan hệ liên kết thì doanh nghiệp thuộc diện phải kê khai giao dịch liên kết và có thể phải lập hồ sơ xác định giá giao dịch liên kết. Hồ sơ cần thể hiện cơ sở xác định giá, phân tích chức năng, tài sản và rủi ro (FAR) và phương pháp xác định giá phù hợp.

Không phải mọi trường hợp đều bắt buộc lập đầy đủ hồ sơ. Doanh nghiệp có thể được miễn lập hồ sơ xác định giá giao dịch liên kết nếu đáp ứng các điều kiện miễn trừ theo quy định. Tuy nhiên, doanh nghiệp vẫn phải kê khai thông tin giao dịch liên kết theo quy định trong hồ sơ quyết toán thuế thu nhập doanh nghiệp.

Doanh nghiệp kê khai giao dịch liên kết cùng thời điểm nộp hồ sơ quyết toán thuế thu nhập doanh nghiệp hàng năm thường là 31/03. Thông tin giao dịch liên kết được kê khai trên các phụ lục liên quan ban hành kèm theo Nghị định 132/2020/NĐ-CP.

Theo Điểm g Khoản 2 Điều 5 Nghị định 132/2020/NĐ-CP quan hệ liên kết phát sinh khi hai doanh nghiệp cùng được điều hành hoặc chịu sự kiểm soát về nhân sự, tài chính và hoạt động kinh doanh bởi các cá nhân có quan hệ gia đình, trong đó có quan hệ vợ chồng. Điểm mấu chốt nằm ở chủ thể, quy định chỉ áp dụng cho mối quan hệ giữa hai doanh nghiệp. Trong khi đó, hộ kinh doanh không phải là doanh nghiệp theo pháp luật hiện hành. Vì vậy, trường hợp một bên là doanh nghiệp (do chồng làm chủ) và một bên là hộ kinh doanh (do vợ làm chủ) không thuộc các trường hợp được liệt kê là bên có quan hệ liên kết.Công ty có giao dịch với công ty mẹ ở nước ngoài có phải lập hồ sơ giao dịch liên kết không?

Phát sinh giao dịch liên kết có bắt buộc phải lập hồ sơ xác định giá không?

Thời hạn kê khai giao dịch liên kết là khi nào?

Giao dịch giữa chồng chủ doanh nghiệp và vợ chủ hộ kinh doanh có phát sinh giao dịch liên kết không?