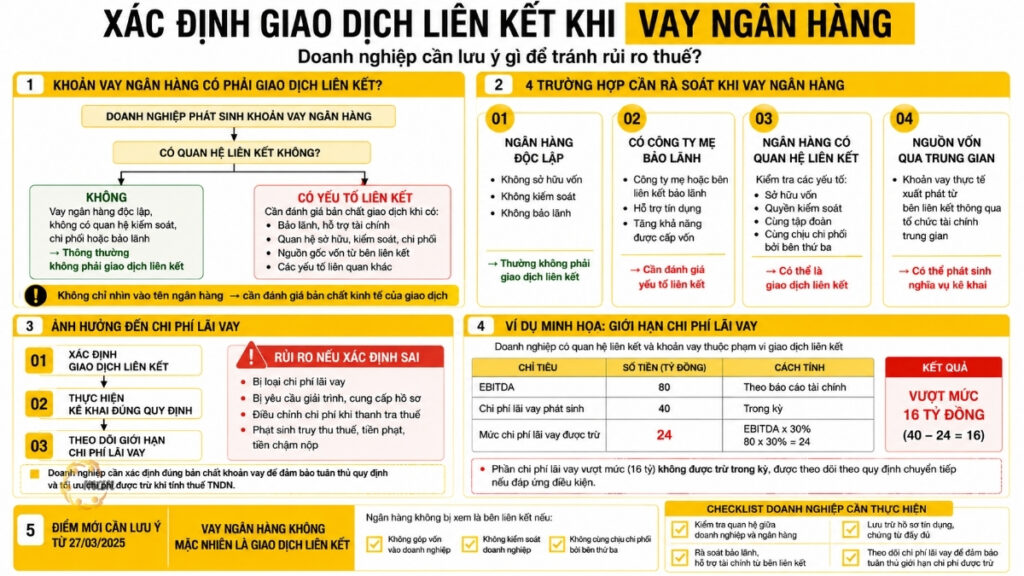

Trong quá trình hoạt động kinh doanh, doanh nghiệp thường phát sinh các giao dịch với công ty mẹ, công ty con, cổ đông lớn, cá nhân quản lý hoặc các tổ chức có mối quan hệ kiểm soát, đầu tư lẫn nhau. Những giao dịch này có thể thuộc phạm vi điều chỉnh của quy định về giao dịch liên kết nếu các bên đáp ứng điều kiện được xem là bên liên kết.

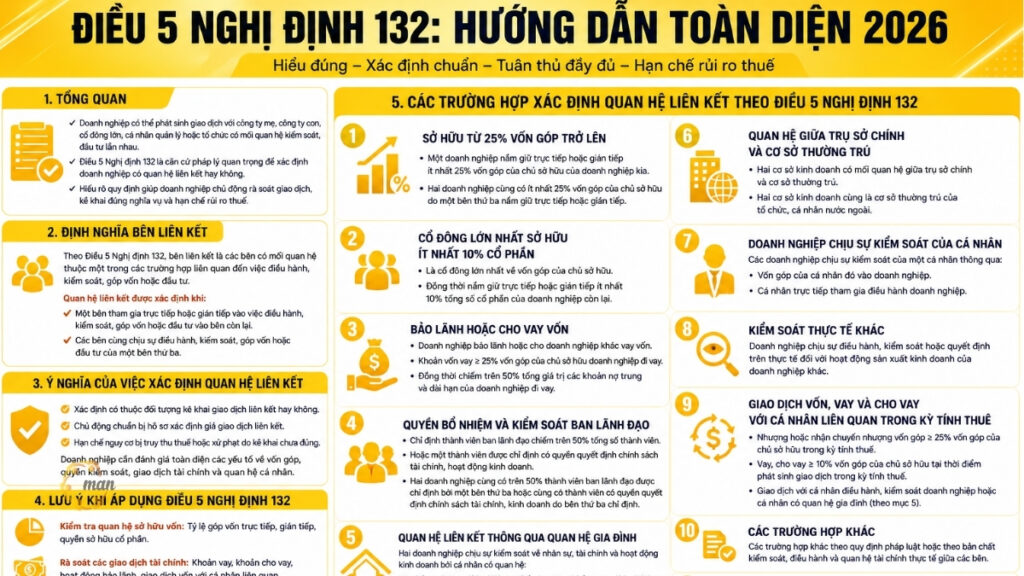

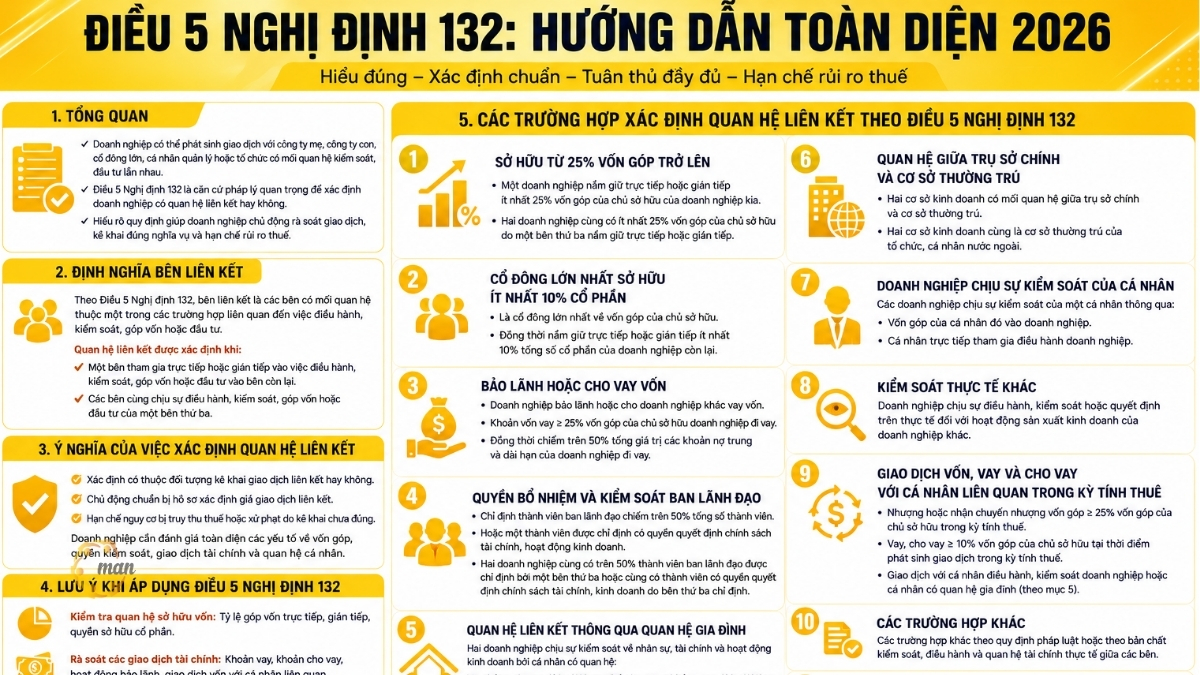

Để xác định doanh nghiệp có phát sinh quan hệ liên kết hay không, Điều 5 Nghị định 132 về giao dịch liên kết là một trong những căn cứ pháp lý quan trọng. Quy định này đưa ra các tiêu chí cụ thể về mối quan hệ sở hữu vốn, quyền kiểm soát, điều hành, quan hệ tài chính và các mối quan hệ khác giữa các bên.

Việc hiểu rõ quy định tại Article 5 of Decree 132 giúp doanh nghiệp chủ động rà soát các giao dịch phát sinh, xác định đúng nghĩa vụ kê khai giao dịch liên kết, chuẩn bị hồ sơ cần thiết và hạn chế các rủi ro liên quan đến thuế.

Điều 5 Nghị định 132 quy định về các bên có quan hệ liên kết như thế nào?

Theo quy định tại Điều 5 Nghị định 132, các bên có quan hệ liên kết (gọi tắt là bên liên kết) là các bên có mối quan hệ thuộc một trong các trường hợp liên quan đến việc điều hành, kiểm soát, góp vốn hoặc đầu tư.

Cụ thể, quan hệ liên kết được xác định khi:

- Một bên tham gia trực tiếp hoặc gián tiếp vào việc điều hành, kiểm soát, góp vốn hoặc đầu tư vào bên còn lại.

- Các bên cùng chịu sự điều hành, kiểm soát, góp vốn hoặc đầu tư của một bên thứ ba.

Như vậy, quan hệ liên kết không chỉ được xác định dựa trên việc doanh nghiệp này sở hữu vốn tại doanh nghiệp khác mà còn có thể phát sinh thông qua quyền kiểm soát hoạt động, quyền quyết định chính sách tài chính hoặc sự chi phối về nhân sự quản lý.

Việc hiểu rõ Điều 5 Nghị định 132 giúp doanh nghiệp chủ động rà soát các giao dịch phát sinh, xác định đúng nghĩa vụ kê khai giao dịch liên kết, chuẩn bị hồ sơ cần thiết và hạn chế các rủi ro liên quan đến thuế. Đây cũng là bước quan trọng trong quá trình tuân thủ quy định về giao dịch liên kết, đặc biệt đối với các doanh nghiệp thường xuyên phát sinh giao dịch với bên liên quan.

Các trường hợp xác định quan hệ liên kết theo Điều 5 Nghị định 132

Khoản 2 Điều 5 Nghị định 132 quy định cụ thể các trường hợp doanh nghiệp được xem là có quan hệ liên kết. Các trường hợp này bao gồm quan hệ về vốn góp, tài chính, quản lý, điều hành, quan hệ cá nhân và kiểm soát thực tế.

Điều 5 Nghị định 132 quy định doanh nghiệp sở hữu từ 25% vốn góp trở lên là bên liên kết

Một trong những trường hợp phổ biến nhất được quy định tại điểm a khoản 2 Điều 5 Nghị định 132 là:

An enterprise directly or indirectly holds at least 25% of the equity of the owner of the other enterprise.

Điều này có nghĩa, khi doanh nghiệp A sở hữu từ 25% vốn góp trở lên tại doanh nghiệp B, hai doanh nghiệp này được xem là có quan hệ liên kết.

For example: Công ty A góp 30% vốn điều lệ vào Công ty B. Khi đó, Công ty A và Công ty B thuộc nhóm các bên có quan hệ liên kết theo quy định tại Điều 5 Nghị định 132.

Bên cạnh đó, trường hợp hai doanh nghiệp cùng có ít nhất 25% vốn góp của chủ sở hữu do một bên thứ ba nắm giữ trực tiếp hoặc gián tiếp cũng được xác định là quan hệ liên kết.

For example: Công ty C sở hữu 30% vốn tại Công ty A và đồng thời sở hữu 30% vốn tại Công ty B. Khi đó, Công ty A và Công ty B có thể được xem là các bên liên kết.

Trường hợp cổ đông lớn nhất sở hữu ít nhất 10% cổ phần theo Điều 5 Nghị định 132

Theo điểm c khoản 2 Điều 5 Nghị định 132, một doanh nghiệp được xem là bên liên kết khi:

- Là cổ đông lớn nhất về vốn góp của chủ sở hữu.

- Đồng thời nắm giữ trực tiếp hoặc gián tiếp ít nhất 10% tổng số cổ phần của doanh nghiệp còn lại.

Quy định này nhằm xác định các trường hợp doanh nghiệp có khả năng tác động đáng kể đến hoạt động của doanh nghiệp khác thông qua quyền sở hữu cổ phần.

Do đó, khi đánh giá quan hệ liên kết, doanh nghiệp không chỉ cần kiểm tra tỷ lệ vốn góp phổ biến như 25% mà còn cần xem xét trường hợp cổ đông lớn nhất có quyền ảnh hưởng đến hoạt động kinh doanh.

Quan hệ liên kết thông qua bảo lãnh hoặc cho vay vốn

Không chỉ giới hạn ở quan hệ sở hữu, Điều 5 Nghị định 132 còn quy định các trường hợp liên kết thông qua giao dịch tài chính.

Theo điểm d khoản 2 Điều 5, doanh nghiệp có thể được xem là bên liên kết khi:

- Một doanh nghiệp bảo lãnh hoặc cho doanh nghiệp khác vay vốn dưới bất kỳ hình thức nào.

- Khoản vốn vay ít nhất bằng 25% vốn góp của chủ sở hữu doanh nghiệp đi vay.

- Đồng thời chiếm trên 50% tổng giá trị các khoản nợ trung và dài hạn của doanh nghiệp đi vay.

Quy định này giúp nhận diện các trường hợp doanh nghiệp có sự phụ thuộc tài chính lớn vào một bên khác.

For example: Doanh nghiệp A cho doanh nghiệp B vay khoản tiền lớn, chiếm tỷ trọng đáng kể trong cơ cấu nợ dài hạn của doanh nghiệp B và đáp ứng điều kiện theo quy định thì A và B có thể được xác định là bên liên kết.

Điều 5 Nghị định 132 xác định quan hệ liên kết qua quyền bổ nhiệm và kiểm soát ban lãnh đạo

Một trường hợp khác được quy định tại điểm đ và điểm e khoản 2 Điều 5 Nghị định 132 là quan hệ liên kết thông qua quyền kiểm soát nhân sự quản lý.

Cụ thể, Một doanh nghiệp được xem là bên liên kết khi:

- Chỉ định thành viên ban lãnh đạo điều hành hoặc nắm quyền kiểm soát của doanh nghiệp khác.

- Số lượng thành viên được chỉ định chiếm trên 50% tổng số thành viên ban lãnh đạo của doanh nghiệp đó.

- Hoặc một thành viên được chỉ định có quyền quyết định chính sách tài chính, hoạt động kinh doanh.

Ngoài ra, hai doanh nghiệp cũng có thể được xem là bên liên kết nếu:

- Cùng có trên 50% thành viên ban lãnh đạo được chỉ định bởi một bên thứ ba.

- Hoặc cùng có một thành viên lãnh đạo có quyền quyết định chính sách tài chính, kinh doanh do một bên thứ ba chỉ định.

Điểm này cho thấy Điều 5 Nghị định 132 không chỉ tập trung vào quyền sở hữu vốn mà còn xem xét quyền kiểm soát thực tế trong doanh nghiệp.

Quan hệ liên kết giữa các doanh nghiệp thông qua quan hệ gia đình

Theo điểm g khoản 2 Điều 5 Nghị định 132, hai doanh nghiệp có thể được xem là có quan hệ liên kết nếu chịu sự kiểm soát về nhân sự, tài chính và hoạt động kinh doanh bởi các cá nhân có mối quan hệ gia đình.

Các mối quan hệ bao gồm:

- Vợ, chồng.

- Cha mẹ đẻ, cha mẹ nuôi, cha dượng, mẹ kế.

- Cha mẹ vợ, cha mẹ chồng.

- Con đẻ, con nuôi, con riêng của vợ hoặc chồng.

- Anh, chị, em cùng cha mẹ hoặc cùng cha khác mẹ, cùng mẹ khác cha.

- Ông bà nội, ông bà ngoại.

- Cháu nội, cháu ngoại.

- Cô, dì, chú, cậu, bác ruột và cháu ruột.

Mục đích của quy định này là xác định các trường hợp doanh nghiệp có sự kiểm soát chung thông qua cá nhân có quan hệ thân thuộc.

Điều 5 Nghị định 132 về quan hệ giữa trụ sở chính và cơ sở thường trú

Theo điểm h khoản 2 Điều 5, các trường hợp sau được xem là có quan hệ liên kết:

- Hai cơ sở kinh doanh có mối quan hệ giữa trụ sở chính và cơ sở thường trú.

- Hai cơ sở kinh doanh cùng là cơ sở thường trú của tổ chức, cá nhân nước ngoài.

Quy định này thường áp dụng đối với các doanh nghiệp có hoạt động xuyên biên giới hoặc có yếu tố nước ngoài.

Doanh nghiệp chịu sự kiểm soát của cá nhân thông qua vốn góp hoặc điều hành

Điểm i khoản 2 Điều 5 Nghị định 132 quy định:

Các doanh nghiệp chịu sự kiểm soát của một cá nhân thông qua:

- Vốn góp của cá nhân đó vào doanh nghiệp.

- Cá nhân trực tiếp tham gia điều hành doanh nghiệp.

Trường hợp này mở rộng phạm vi xác định quan hệ liên kết, đặc biệt với các doanh nghiệp do cá nhân trực tiếp đầu tư và quản lý.

Các trường hợp kiểm soát thực tế khác theo Điều 5 Nghị định 132

Ngoài các trường hợp cụ thể nêu trên, điểm k khoản 2 Điều 5 Nghị định 132 quy định:

Doanh nghiệp được xem là bên liên kết nếu doanh nghiệp đó chịu sự điều hành, kiểm soát hoặc quyết định trên thực tế đối với hoạt động sản xuất kinh doanh của doanh nghiệp khác.

Điều này có nghĩa, cơ quan quản lý có thể xem xét bản chất kiểm soát thực tế thay vì chỉ dựa trên giấy tờ sở hữu.

Giao dịch vốn, vay và cho vay với cá nhân liên quan trong kỳ tính thuế

Theo điểm l khoản 2 Điều 5 Nghị định 132, doanh nghiệp có thể phát sinh quan hệ liên kết trong các trường hợp:

- Có giao dịch nhượng hoặc nhận chuyển nhượng vốn góp ít nhất 25% vốn góp của chủ sở hữu trong kỳ tính thuế.

- Có giao dịch vay, cho vay ít nhất 10% vốn góp của chủ sở hữu tại thời điểm phát sinh giao dịch trong kỳ tính thuế.

- Giao dịch với cá nhân điều hành, kiểm soát doanh nghiệp hoặc cá nhân có quan hệ gia đình thuộc quy định tại điểm g.

Đây là nhóm trường hợp doanh nghiệp cần đặc biệt lưu ý khi phát sinh giao dịch với cá nhân có liên quan.

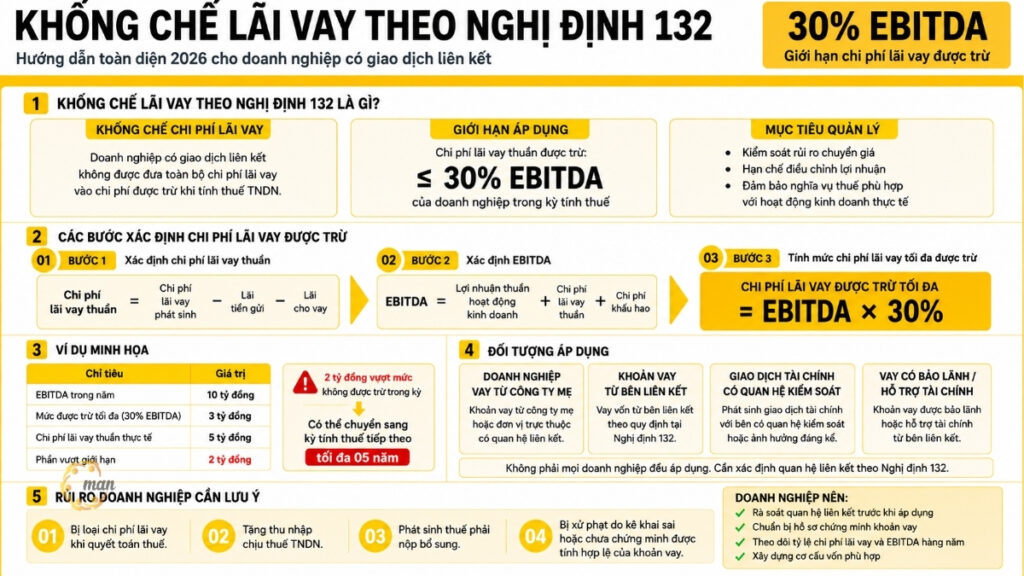

Ý nghĩa của việc xác định quan hệ liên kết theo Điều 5 Nghị định 132

Việc xác định chính xác quan hệ liên kết giúp doanh nghiệp thực hiện đúng các nghĩa vụ liên quan đến giao dịch liên kết. Trong trường hợp doanh nghiệp gặp khó khăn khi đánh giá các tiêu chí liên kết, xác định phạm vi giao dịch hoặc chuẩn bị hồ sơ liên quan, việc tham khảo dịch vụ tư vấn giao dịch liên kết có thể giúp doanh nghiệp kiểm soát rủi ro và đảm bảo tuân thủ đúng quy định.

Cụ thể, doanh nghiệp có thể:

- Xác định có thuộc đối tượng kê khai giao dịch liên kết hay không.

- Chủ động chuẩn bị hồ sơ xác định giá giao dịch liên kết.

- Hạn chế nguy cơ bị truy thu thuế hoặc xử phạt do kê khai chưa đúng.

Đặc biệt, doanh nghiệp cần đánh giá toàn diện các yếu tố về vốn góp, quyền kiểm soát, giao dịch tài chính và quan hệ cá nhân thay vì chỉ kiểm tra tỷ lệ sở hữu.

Doanh nghiệp cần lưu ý gì khi áp dụng Điều 5 Nghị định 132?

Để xác định đúng quan hệ liên kết, doanh nghiệp nên thường xuyên rà soát:

Kiểm tra quan hệ sở hữu vốn

Bao gồm:

- Tỷ lệ góp vốn trực tiếp.

- Tỷ lệ góp vốn gián tiếp.

- Quyền sở hữu cổ phần.

Rà soát các giao dịch tài chính

Doanh nghiệp cần kiểm tra:

- Khoản vay.

- Khoản cho vay.

- Hoạt động bảo lãnh.

- Giao dịch vốn với cá nhân liên quan.

Đánh giá quyền kiểm soát thực tế

Ngoài giấy tờ pháp lý, cần xem xét:

- Ai có quyền quyết định hoạt động kinh doanh?

- Ai kiểm soát chính sách tài chính?

- Ai có quyền bổ nhiệm nhân sự quản lý?

Câu hỏi thường gặp về Điều 5 Nghị định 132

Điều 5 Nghị định 132 quy định các trường hợp xác định các bên có quan hệ liên kết trong hoạt động giao dịch liên kết.

Theo Điều 5 Nghị định 132, trường hợp phổ biến là doanh nghiệp nắm giữ trực tiếp hoặc gián tiếp ít nhất 25% vốn góp của chủ sở hữu doanh nghiệp kia.

Không. Quan hệ liên kết còn có thể phát sinh thông qua quyền điều hành, kiểm soát, quản lý nhân sự, quan hệ tài chính hoặc kiểm soát thực tế.

Có. Nếu khoản vay đáp ứng đầy đủ các điều kiện được quy định tại điểm d khoản 2 Điều 5 Nghị định 132.

Có. Khi phát sinh giao dịch với tổ chức hoặc cá nhân có khả năng thuộc nhóm bên liên kết, doanh nghiệp cần rà soát theo Điều 5 Nghị định 132 để xác định có thuộc trường hợp giao dịch liên kết hay không. Việc chỉ phát sinh một giao dịch không đồng nghĩa doanh nghiệp được loại trừ nghĩa vụ xem xét quan hệ liên kết.Điều 5 Nghị định 132 quy định về vấn đề gì?

Doanh nghiệp sở hữu bao nhiêu phần trăm vốn góp thì được xem là bên liên kết?

Quan hệ liên kết có bắt buộc phải dựa trên sở hữu vốn không?

Doanh nghiệp cho vay vốn có thể phát sinh quan hệ liên kết không?

Doanh nghiệp chỉ phát sinh một giao dịch với bên liên quan có cần xem xét Điều 5 Nghị định 132 không?

Conclude

Điều 5 Nghị định 132 là căn cứ quan trọng để doanh nghiệp xác định các bên có quan hệ liên kết trong hoạt động giao dịch liên kết. Quy định này bao quát nhiều trường hợp từ sở hữu vốn, kiểm soát tài chính, quyền quản lý điều hành đến các mối quan hệ cá nhân.

Việc hiểu đúng và áp dụng chính xác các quy định tại Điều 5 Nghị định 132 giúp doanh nghiệp chủ động tuân thủ nghĩa vụ thuế, hạn chế rủi ro trong quá trình thanh tra, kiểm tra và quản lý hoạt động giao dịch liên kết.

Contact MAN – Master Accountant Network để được tư vấn miễn phí và hỗ trợ chuyên sâu!

Contact information MAN – Master Accountant Network

- Address: Số 19A, Đường 43, Phường Tân Thuận, TP. Hồ Chí Minh

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- E-mail: man@man.net.vn

- Google Business Profile: Xem Google Business Profile của MAN – Master Accountant Network

- LinkedIn Founder: Xem hồ sơ LinkedIn của chuyên gia Lê Hoàng Tuyên

Phụ trách sản xuất và kiểm duyệt nội dung chuyên môn bởi: Ông Lê Hoàng Tuyên – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network. Ông là Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm sâu sắc trong lĩnh vực Kế toán, Kiểm toán, Thuế và Tư vấn Pháp lý doanh nghiệp.