Trong bối cảnh cơ quan thuế ngày càng siết chặt hoạt động quản lý giao dịch liên kết và thanh tra chuyển giá đối với doanh nghiệp FDI, việc chủ động kiểm soát rủi ro thuế đã trở thành yêu cầu chiến lược đối với ban lãnh đạo doanh nghiệp. Một trong những công cụ được đánh giá hiệu quả nhất hiện nay là phương pháp xác định giá tính thuế APA, cơ chế cho phép doanh nghiệp và cơ quan thuế thống nhất trước nguyên tắc xác định giá giao dịch liên kết trước khi thực hiện kê khai thuế.

Không chỉ giúp giảm thiểu nguy cơ bị ấn định thuế hay điều chỉnh lợi nhuận sau thanh tra, phương pháp xác định giá tính thuế APA còn tạo ra sự minh bạch, ổn định và khả năng dự báo cao trong hoạt động quản trị tài chính dài hạn. Tuy nhiên, không phải doanh nghiệp nào cũng hiểu rõ điều kiện áp dụng, thời điểm xác lập, nguyên tắc thực hiện và đối tượng được tham gia cơ chế này theo quy định của Luật Quản lý thuế 2019 和 Nghị định 126/2020/NĐ-CP.

Bài viết dưới đây sẽ giúp doanh nghiệp hiểu rõ bản chất của phương pháp xác định giá tính thuế APA, các quy định pháp lý liên quan, điều kiện áp dụng đối với doanh nghiệp có giao dịch liên kết, đồng thời cung cấp những lưu ý thực tiễn quan trọng để chuẩn bị hồ sơ APA hiệu quả trong năm 2026.

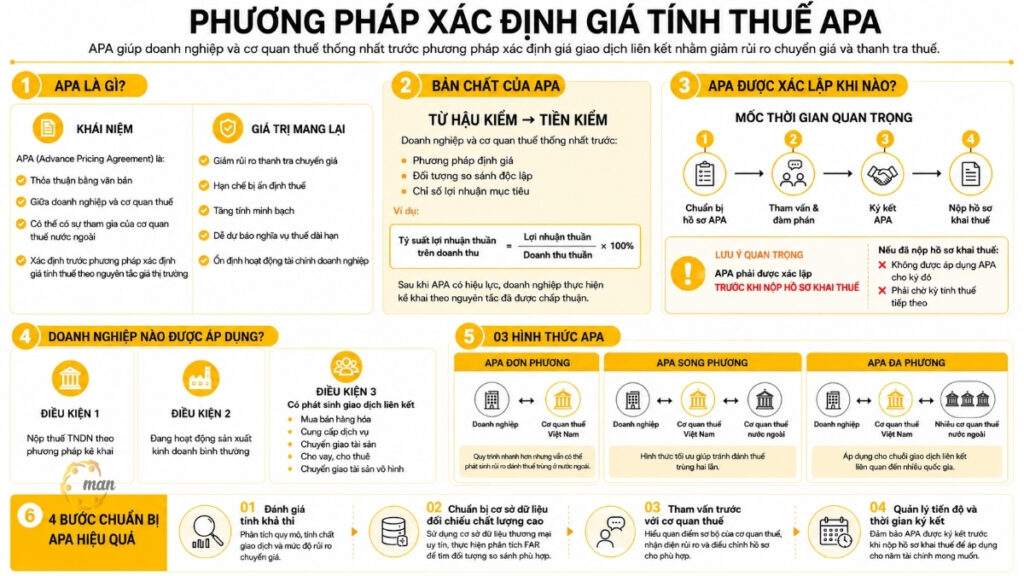

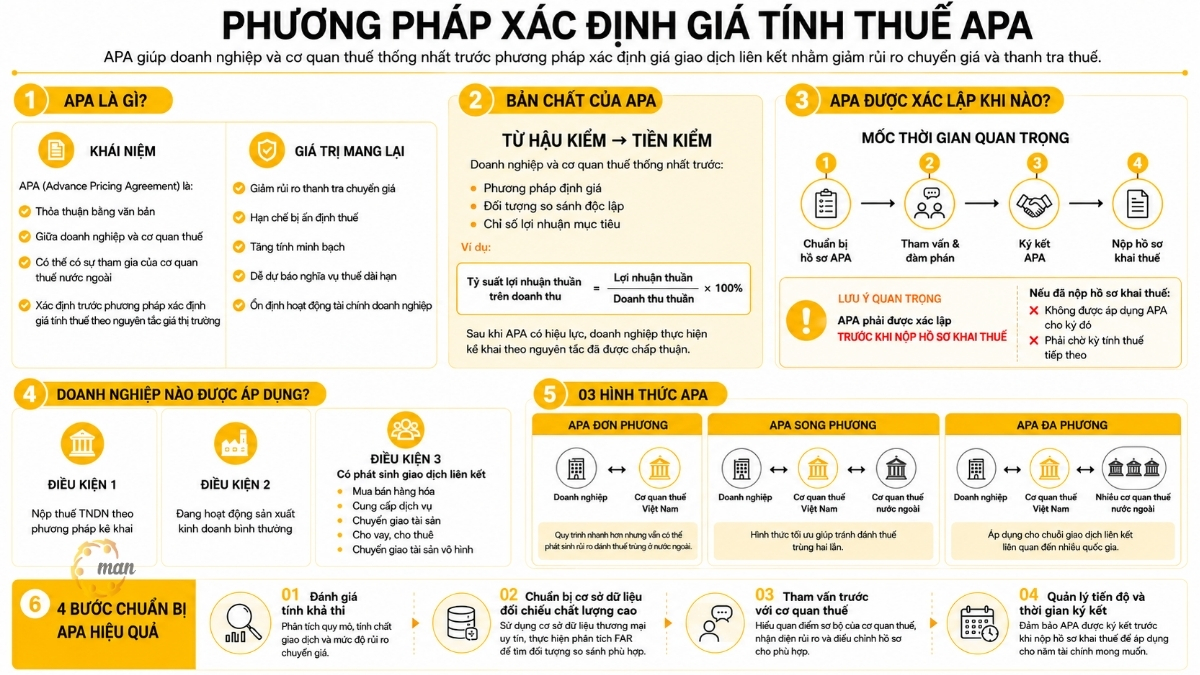

Phương pháp xác định giá tính thuế APA là gì?

Phương pháp xác định giá tính thuế APA (tiếng Anh gọi lại Advance Pricing Agreement) là thỏa thuận bằng văn bản giữa cơ quan thuế với người nộp thuế hoặc giữa cơ quan thuế với người nộp thuế và cơ quan thuế nước ngoài, vùng lãnh thổ mà Việt Nam đã ký hiệp định tránh đánh thuế hai lần và ngăn ngừa việc trốn lậu thuế đối với thuế thu nhập cho một thời hạn nhất định, trong đó xác định cụ thể các căn cứ tính thuế, phương pháp xác định giá tính thuế hoặc giá tính thuế theo giá thị trường.

Bản chất của phương pháp xác định giá tính thuế APA là sự chuyển dịch từ cơ chế hậu kiểm sang cơ chế tiền kiểm. Đây là một thỏa thuận mang tính đồng thuận cao, được thiết lập trên tinh thần hợp tác song phương hoặc đa phương.

Thông qua thỏa thuận này, doanh nghiệp và cơ quan quản lý thuế cùng ngồi lại để thống nhất trước một công thức, một tập hợp các đối tượng so sánh độc lập, hoặc các chỉ số tài chính mục tiêu như tỷ suất lợi nhuận gộp biên (Gross Margin) hay tỷ suất lợi nhuận thuần trên doanh thu (Operating Margin):

Tỷ suất lợi nhuận thuần trên doanh thu = (Lợi nhuận thuần từ hoạt động kinh doanh / Doanh thu thuần) x 100% |

Khi các bên đã ký kết thỏa thuận, doanh nghiệp chỉ cần vận hành kinh doanh và thực hiện kê khai thuế đúng theo tỷ suất đã cam kết, từ đó loại bỏ hoàn toàn nỗi lo bị điều chỉnh thuế hay thanh tra chuyển giá đối với các giao dịch thuộc phạm vi thỏa thuận trong suốt thời hiệu của APA.

Thỏa thuận trước về phương pháp xác định giá tính thuế APA được xác lập vào thời điểm nào?

Một trong những câu hỏi mang tính sống còn đối với các kế toán trưởng và Giám đốc tài chính (CFO) khi lập kế hoạch thuế là thời điểm vàng để nộp hồ sơ và ký kết thỏa thuận này. Doanh nghiệp không thể tùy ý yêu cầu áp dụng hồi tố hoặc áp dụng tại bất kỳ thời điểm nào theo ý muốn chủ quan.

Căn cứ vào đoạn cuối của khoản 16 Điều 3 Luật Quản lý thuế 2019, mốc thời gian này được quy định cực kỳ nghiêm ngặt:

Thoả thuận trước về phương pháp xác định giá tính thuế được xác lập trước khi người nộp thuế nộp hồ sơ khai thuế.

Quy định này hoàn toàn tương thích với bản chất chủ động, phòng ngừa rủi ro của APA. Để doanh nghiệp dễ hình dung, dưới đây là phân tích chi tiết về tầm quan trọng của mốc thời gian này:

- Nguyên tắc tiền kiểm bắt buộc: Doanh nghiệp phải tiến hành nộp hồ sơ đề nghị, trải qua quá trình tham vấn, đàm phán và đạt được sự ký kết chính thức với cơ quan thuế trước khi thực hiện việc nộp hồ sơ khai quyết toán thuế thu nhập doanh nghiệp (TNDN) của kỳ tính thuế đầu tiên áp dụng APA. Nếu đã nộp hồ sơ khai thuế của năm đó, doanh nghiệp sẽ không thể áp dụng APA cho năm tài chính đó nữa mà phải đợi kỳ tiếp theo.

- Tránh rủi ro tranh chấp pháp lý: Do các bên đã đạt được sự đồng thuận trước khi kê khai, cơ quan thuế sẽ không thực hiện thanh tra lại phương pháp định giá đối với các giao dịch liên kết đã được bao hàm trong APA. Điều này mang lại sự an tâm tuyệt đối cho hoạt động kinh doanh của doanh nghiệp.

- Yêu cầu chuẩn bị từ sớm: Thực tế đàm phán một thỏa thuận APA (đặc biệt là APA song phương hoặc đa phương) là một quá trình kéo dài từ 01 đến nhiều năm do tính chất phức tạp của việc phân tích kinh tế. Do đó, để đảm bảo thỏa thuận được xác lập đúng hạn trước khi người nộp thuế nộp hồ sơ khai thuế, doanh nghiệp cần chủ động lập kế hoạch và nộp hồ sơ đề nghị từ rất sớm, ngay khi bắt đầu dự án đầu tư hoặc trước chu kỳ kinh doanh mới.

Doanh nghiệp có giao dịch liên kết có được áp dụng phương pháp xác định giá tính thuế APA không?

Câu trả lời chắc chắn Có. Trên thực tế, nhóm doanh nghiệp có phát sinh giao dịch với các bên có quan hệ liên kết không chỉ được phép áp dụng, mà còn là đối tượng đích, đối tượng trọng tâm được cơ chế này hướng tới nhằm giảm thiểu gánh nặng tuân thủ hành chính.

Cụ thể, tại khoản 1 Điều 41 Nghị định 126/2020/NĐ-CP hướng dẫn chi tiết về việc áp dụng cơ chế thỏa thuận trước về phương pháp xác định giá tính thuế đối với doanh nghiệp có giao dịch liên kết đã nêu rõ:

Người nộp thuế là đối tượng nộp thuế thu nhập doanh nghiệp theo phương pháp kê khai trong quá trình hoạt động sản xuất kinh doanh có phát sinh giao dịch với các bên có quan hệ liên kết được quyền đề nghị áp dụng cơ chế thỏa thuận trước về phương pháp xác định giá tính thuế APA

Từ quy định trên, để có quyền đề nghị áp dụng phương pháp xác định giá tính thuế APA, doanh nghiệp chỉ cần đáp ứng đầy đủ ba điều kiện cơ bản sau:

- Về phương pháp kê khai: Là đối tượng nộp thuế TNDN theo phương pháp kê khai tại Việt Nam (không áp dụng đối với doanh nghiệp nộp thuế theo phương pháp trực tiếp trên doanh thu).

- Về trạng thái hoạt động: Đang trong quá trình hoạt động sản xuất kinh doanh bình thường ổn định tại Việt Nam.

- Về bản chất giao dịch: Có phát sinh giao dịch liên kết (các giao dịch mua, bán, trao đổi, thuê, cho thuê, mượn, cho mượn, chuyển giao hàng hóa, dịch vụ, tài sản vô hình… với các bên có quan hệ liên kết theo pháp luật thuế hiện hành).

Đây được xem là một quyền lợi hợp pháp, cực kỳ quan trọng giúp các doanh nghiệp FDI và các tập đoàn đa quốc gia ổn định môi trường đầu tư kinh doanh tại Việt Nam, tránh những biến động tài chính không đáng có phát sinh từ các cuộc thanh tra chuyển giá kéo dài.

Các điều kiện và nguyên tắc áp dụng phương pháp xác định giá tính thuế APA

Mặc dù doanh nghiệp có quyền tự nguyện đề nghị, nhưng việc cơ quan quản lý thuế đồng ý và ký kết thỏa thuận lại đòi hỏi doanh nghiệp phải đáp ứng những tiêu chuẩn kỹ thuật rất khắt khe. Theo quy định tại khoản 2 Điều 41 Nghị định 126/2020/NĐ-CP, việc áp dụng thỏa thuận này bắt buộc phải tuân thủ nghiêm ngặt các nguyên tắc quy định tại khoản 6 Điều 42 Luật Quản lý thuế 2019.

Cụ thể, các nguyên tắc cốt lõi bao gồm:

Nguyên tắc đồng thuận trên cơ sở đề xuất và các hình thức thỏa thuận

Việc áp dụng cơ chế thỏa thuận trước về phương pháp xác định giá tính thuế được thực hiện trên cơ sở đề nghị của người nộp thuế, sự thống nhất giữa cơ quan thuế và người nộp thuế theo thỏa thuận đơn phương, song phương và đa phương giữa cơ quan thuế, người nộp thuế và cơ quan thuế nước ngoài, vùng lãnh thổ có liên quan.

Nguyên tắc này khẳng định tính chất bình đẳng và đồng thuận của APA. Tùy thuộc vào cấu trúc chuỗi cung ứng và quốc gia sở tại của công ty mẹ, doanh nghiệp có thể lựa chọn một trong ba hình thức sau để áp dụng phương pháp xác định giá tính thuế APA:

- APA đơn phương (Unilateral APA): Thỏa thuận chỉ được ký kết giữa người nộp thuế và cơ quan thuế Việt Nam. Quy trình này thường nhanh hơn nhưng không loại trừ hoàn toàn rủi ro đánh thuế trùng từ phía quốc gia đối tác nơi bên liên kết cư trú.

- APA song phương (Bilateral APA): Có sự tham gia đàm phán và thống nhất của cơ quan thuế Việt Nam, người nộp thuế và cơ quan thuế nước ngoài (nơi công ty liên kết thực hiện giao dịch cư trú). Đây là hình thức tối ưu nhất để tránh đánh thuế trùng hai lần.

- APA đa phương (Multilateral APA): Áp dụng khi chuỗi giao dịch liên kết đi qua nhiều quốc gia, đòi hỏi sự đồng thuận của cơ quan thuế Việt Nam cùng cơ quan thuế của nhiều nước liên quan.

Nguyên tắc minh chứng bằng cơ sở dữ liệu thương mại có tính pháp lý

Việc áp dụng cơ chế thỏa thuận trước về phương pháp xác định giá tính thuế phải dựa trên thông tin của người nộp thuế, cơ sở dữ liệu thương mại có sự kiểm chứng bảo đảm tính pháp lý.

Đây là rào cản kỹ thuật lớn nhất mà doanh nghiệp phải vượt qua. Mọi lập luận để lựa chọn phương pháp xác định giá tính thuế APA thích hợp (như phương pháp so sánh giá giao dịch độc lập, phương pháp giá bán lại, phương pháp giá vốn cộng lãi, hay phương pháp so sánh tỷ suất lợi nhuận) đều phải dựa trên số liệu khách quan. Doanh nghiệp bắt buộc phải chuẩn bị hồ sơ chứng minh dựa trên:

- Thông tin tài chính nội bộ minh bạch, được kiểm toán độc lập rõ ràng.

- Hệ thống cơ sở dữ liệu thương mại uy tín toàn cầu (ví dụ như Orbis, Bloomberg, …) có nguồn gốc rõ ràng, được cơ quan thuế Việt Nam và quốc tế công nhận tính pháp lý nhằm tìm kiếm các doanh nghiệp độc lập có chức năng hoạt động tương đồng để so sánh biên lợi nhuận.

Chính vì vậy, việc tham vấn dịch vụ tư vấn giao dịch liên kết từ các đơn vị có chuyên môn sâu và kinh nghiệm như MAN – Master Accountant Network chính là giải pháp tối ưu cho doanh nghiệp FDI hiện nay để xây dựng nền tảng hồ sơ vững chắc, hạn chế rủi ro đáng tiếc có thể xảy ra.

Nguyên tắc thẩm quyền phê duyệt tối cao

Việc áp dụng cơ chế thỏa thuận trước về phương pháp xác định giá tính thuế phải được Bộ trưởng Bộ Tài chính phê duyệt trước khi thực hiện; đối với các thỏa thuận song phương, đa phương có sự tham gia của cơ quan thuế nước ngoài thì được thực hiện theo quy định của pháp luật về điều ước quốc tế, thỏa thuận quốc tế.

Thẩm quyền phê duyệt cuối cùng đối với mọi thỏa thuận APA tại Việt Nam thuộc về Bộ trưởng Bộ Tài chính. Điều này cho thấy tầm quan trọng quốc gia của cơ chế này. Đối với các thỏa thuận song phương và đa phương, quy trình đàm phán và phê duyệt còn phải tuân thủ nghiêm ngặt các Hiệp định tránh đánh thuế hai lần (DTA) và các cam kết quốc tế khác mà Việt Nam đã ký kết.

Cơ quan thuế áp dụng cơ chế thỏa thuận trước về phương pháp xác định giá tính thuế APA đối với những đối tượng nào?

Để hiểu rõ cấu trúc pháp lý của một thỏa thuận APA, doanh nghiệp cần biết rõ cơ quan thuế Việt Nam được quyền xác lập cơ chế này với những đối tượng cụ thể nào theo quy định của pháp luật.

Căn cứ khoản 9 Điều 19 Luật Quản lý thuế 2019:

Cơ quan thuế áp dụng cơ chế thỏa thuận trước về phương pháp xác định giá tính thuế với người nộp thuế, với cơ quan thuế nước ngoài, vùng lãnh thổ mà Việt Nam đã ký hiệp định tránh đánh thuế hai lần và ngăn ngừa việc trốn lậu thuế đối với thuế thu nhập.

Như vậy, các chủ thể trực tiếp tham gia ký kết và thực hiện thỏa thuận trước về phương pháp xác định giá tính thuế APA với cơ quan thuế Việt Nam bao gồm:

- Người nộp thuế: Là các doanh nghiệp có vốn đầu tư nước ngoài (FDI) hoặc doanh nghiệp trong nước có phát sinh giao dịch liên kết và đáp ứng đủ điều kiện theo Điều 41 Nghị định 126/2020/NĐ-CP (như đã phân tích tại mục 4).

- Cơ quan thuế nước ngoài hoặc vùng lãnh thổ: Điều kiện tiên quyết để cơ quan thuế Việt Nam đàm phán APA song phương/đa phương là quốc gia hoặc vùng lãnh thổ đó phải có Hiệp định tránh đánh thuế hai lần và ngăn ngừa việc trốn lậu thuế đối với thuế thu nhập còn hiệu lực với Việt Nam.

Quy định này nhằm đảm bảo quyền lợi thu thuế hợp pháp của nhà nước Việt Nam, tránh việc xói mòn nguồn thu thuế, đồng thời tạo ra cơ chế bảo vệ song song giúp doanh nghiệp không bị đánh thuế trùng hai lần tại cả hai quốc gia đầu – cuối của giao dịch liên kết.

Giải pháp thực tiễn cho doanh nghiệp khi chuẩn bị hồ sơ APA năm 2026

Việc áp dụng phương pháp xác định giá tính thuế APA mang lại lợi ích rất lớn, nhưng đổi lại, quy trình thực hiện đòi hỏi sự đầu tư bài bản và kiên trì. Để chuẩn bị tốt nhất cho năm tài chính 2026, doanh nghiệp nên tham khảo các bước dưới đây:

- Bước 1 – Đánh giá tính khả thi: Doanh nghiệp cần phân tích xem quy mô giao dịch liên kết của mình có đủ lớn và tính chất giao dịch có đủ phức tạp để theo phương pháp APA này hay không. Thông thường, các giao dịch có giá trị lớn, lặp đi lặp lại qua nhiều năm và có rủi ro chuyển giá cao là những đối tượng phù hợp nhất.

- Bước 2: Chuẩn bị cơ sở dữ liệu đối chiếu chất lượng cao: Bám sát nguyên tắc tại khoản 6 Điều 42 Luật Quản lý thuế, doanh nghiệp cần đầu tư mua hoặc thuê các cơ sở dữ liệu thương mại có độ tin cậy cao để tiến hành lọc tìm các đối tượng so sánh độc lập tương đồng nhất về mặt chức năng, tài sản và rủi ro (FAR Analysis).

- Bước 3 – Tiến hành tham vấn trước: Trước khi nộp hồ sơ chính thức, doanh nghiệp nên gửi văn bản xin tham vấn không chính thức với cơ quan thuế. Bước đi này giúp doanh nghiệp hiểu được quan điểm sơ bộ của cơ quan thuế, nhận diện các rủi ro có thể phát sinh trong quá trình đàm phán chính thức để điều chỉnh hồ sơ cho phù hợp.

- Bước 4 – Quản lý thời gian chặt chẽ: Luôn ghi nhớ mốc thời hạn là thỏa thuận phải được ký kết trước thời điểm nộp hồ sơ khai thuế. Bất kỳ sự chậm trễ nào trong khâu chuẩn bị dữ liệu hoặc đàm phán đều có thể khiến doanh nghiệp mất đi cơ hội áp dụng APA cho năm tài chính mong muốn.

Nhằm giảm bớt áp lực nhân lực và tối ưu hóa tính chuẩn xác của hồ sơ, doanh nghiệp có thể chủ động cân nhắc phương án thuê lập hồ sơ giao dịch liên kết từ các đơn vị uy tín nhằm đảm bảo chất lượng cơ sở dữ liệu thương mại so sánh luôn đúng luật.

Giải đáp thắc mắc về phương pháp xác định giá tính thuế APA

Không. APA là cơ chế tự nguyện do người nộp thuế đề nghị với cơ quan thuế nhằm thống nhất trước phương pháp xác định giá tính thuế cho các giao dịch liên kết.

Theo quy định hiện hành, thời hạn cụ thể được xác định trong thỏa thuận giữa doanh nghiệp và cơ quan thuế, căn cứ vào đặc điểm giao dịch và hồ sơ thực tế.

APA đơn phương được ký giữa doanh nghiệp và cơ quan thuế Việt Nam. APA song phương có thêm sự tham gia của cơ quan thuế nước ngoài nhằm hạn chế rủi ro đánh thuế trùng.APA có bắt buộc đối với doanh nghiệp có giao dịch liên kết không?

Thỏa thuận APA có hiệu lực bao lâu?

APA đơn phương và APA song phương khác nhau như thế nào?

总结

Cơ chế thỏa thuận trước về phương pháp xác định giá tính thuế APA chính là giải pháp mang tính chiến lược trong quản trị rủi ro thuế đối với các doanh nghiệp có giao dịch liên kết tại Việt Nam. Bằng việc bám sát các hướng dẫn chi tiết tại Luật Quản lý thuế 2019 và Nghị định 126/2020/NĐ-CP, doanh nghiệp hoàn toàn có thể chủ động bảo vệ mình trước những rủi ro bị ấn định thuế chuyển giá, kiến tạo một môi trường vận hành an toàn, minh bạch và phát triển bền vững trong dài hạn.

联系 MAN – 会计师大师网络 để được tư vấn miễn phí và hỗ trợ kịp thời!

联系信息 MAN – 会计师大师网络

- 地址:胡志明市新顺坊43街19A号

- 手机/扎洛:0903 963 163 – 0903 428 622

- 邮箱: man@man.net.vn

内容制作:先生 Lê Hoàng Tuyên – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong ngành Kế toán, Kiểm toán và Tư vấn Tài chính.