Trạng thái tâm lý chung của rất nhiều kế toán viên khi vừa nhấn nút nộp tờ khai Quyết toán thuế Thu nhập doanh nghiệp (TNDN) xong thì sực nhớ ra Doanh nghiệp có phát sinh khoản mượn tiền từ Giám đốc nhưng chưa lập và nộp kèm theo Phụ lục Giao dịch liên kết. Sự lo lắng về những khoản phạt khổng lồ hay nguy cơ bị đưa vào danh sách kiểm tra trọng điểm.

Hệ thống quản lý thuế hiện đại năm 2026 hoàn toàn mở ra cơ hội để doanh nghiệp chủ động khắc phục, sửa đổi các sai sót này. Chỉ cần chủ động thực hiện trước khi cơ quan quản lý công bố quyết định thanh tra, kiểm tra trực tiếp tại trụ sở, mọi thứ vẫn hoàn toàn có thể được xử lý.

Bài viết dưới đây sẽ hướng dẫn kê khai giao dịch liên kết vay tiền giám đốc đầy đủ và chi tiết nhất, giúp doanh nghiệp dễ dàng triển khai tránh những rủi ro đáng tiếc không nên có.

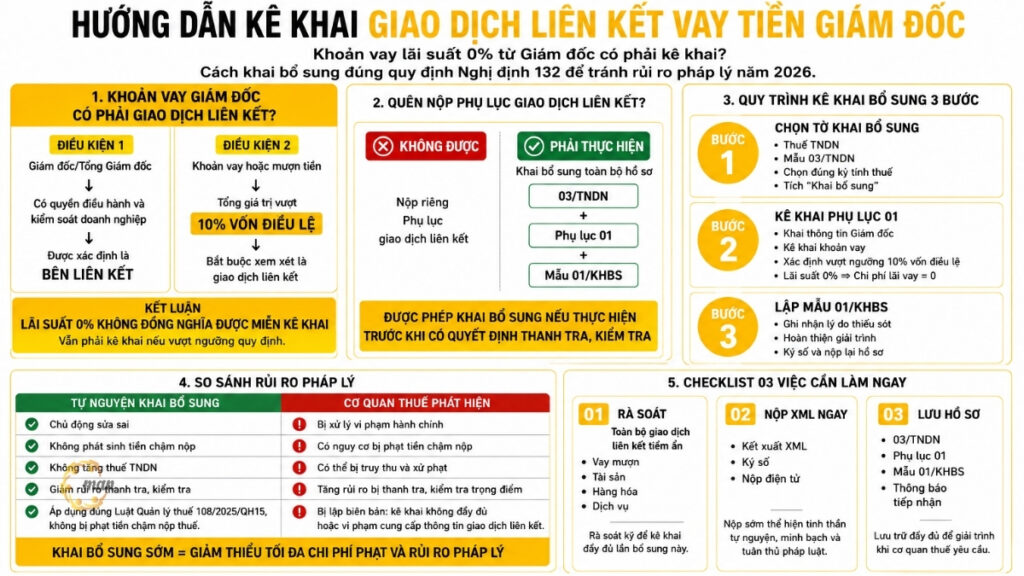

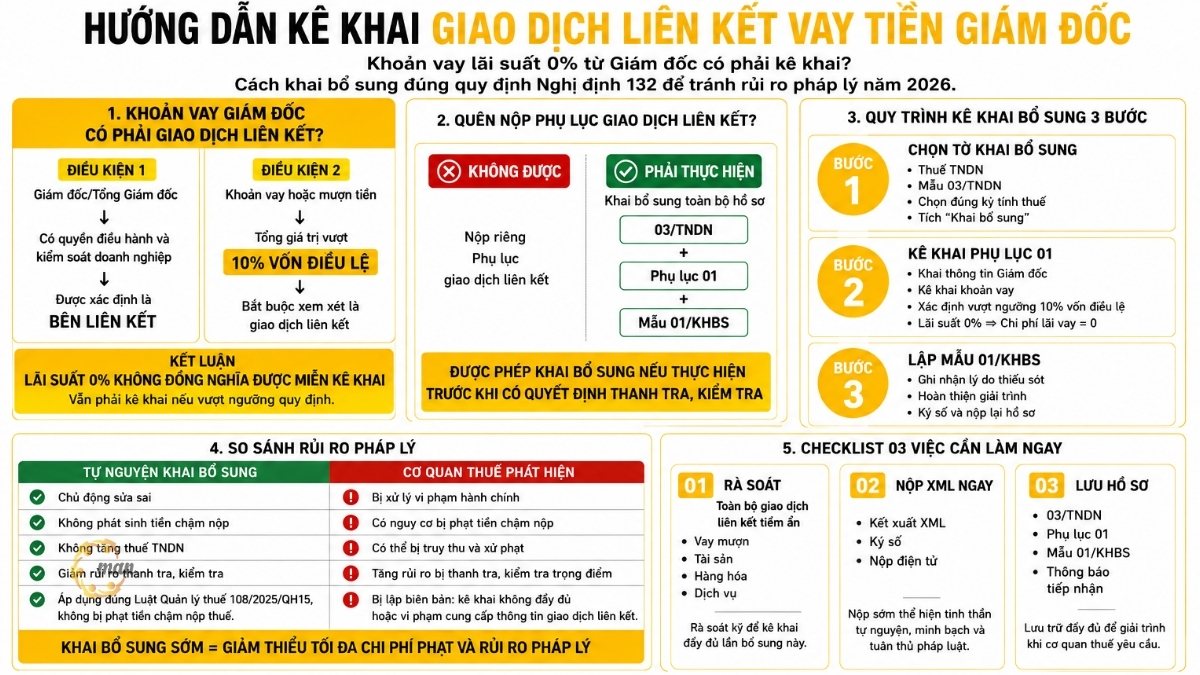

Vay tiền Giám đốc lãi suất 0% có phải là giao dịch liên kết không?

Để giải quyết vấn đề này, trước hết cùng MAN – Master Accountant Network làm rõ bản chất pháp lý của khoản vay này dưới góc nhìn của cơ quan quản lý thuế.

确定关系的条件

按照规定 第132/2020/ND-CP号法令, Giám đốc điều hành hoặc Tổng giám đốc của doanh nghiệp là người nắm giữ quyền quyết định, điều hành và kiểm soát trực tiếp mọi hoạt động sản xuất kinh doanh của tổ chức. Chính vì sức ảnh hưởng mang tính quyết định này, mối quan hệ giữa cá nhân Giám đốc và Công ty luôn được pháp luật thuế định danh là mối quan hệ giữa các bên liên kết (bên có quan hệ liên kết).

Ngưỡng giao dịch vay tiền xác định giao dịch liên kết

Vấn đề phổ biến mà rất nhiều kế toán mắc sai lầm khi cho rằng: Giám đốc cho công ty mượn tiền không tính lãi (lãi suất 0%) thì làm gì phát sinh chi phí lãi vay mà phải kê khai giao dịch liên kết?

Thực tế, bản chất của giao dịch liên kết không phụ thuộc vào việc có phát sinh chi phí hay không, mà phụ thuộc vào quy mô của giao dịch.

Cụ thể, căn cứ theo quy định tại điểm d khoản 2 Điều 5 Nghị định 132/2020/NĐ-CP:

- Trường hợp phát sinh: Doanh nghiệp có giao dịch đi vay, cho vay mượn tiền với cá nhân điều hành, kiểm soát doanh nghiệp.

- Điều kiện định lượng vượt ngưỡng: Tổng giá trị các khoản vay, mượn này trong kỳ tính thuế vượt quá 10% vốn điều lệ của doanh nghiệp tại thời điểm phát sinh.

- Kết luận pháp lý: Dù mức lãi suất được áp dụng là 0% (không làm phát sinh chi phí lãi vay hay doanh thu tài chính trong kỳ) và thực chất đây là hành động hỗ trợ dòng tiền từ cá nhân Giám đốc cho doanh nghiệp, giao dịch này vẫn cấu thành một giao dịch liên kết bắt buộc phải kê khai.

Do đó, việc nắm vững phương pháp kê khai giao dịch liên kết vay tiền giám đốc là điều kiện tiên quyết để tránh các rủi ro pháp lý không đáng có cho doanh nghiệp.

Quên nộp Phụ lục Giao dịch liên kết có được khai bổ sung không?

Khi phát hiện ra việc bỏ sót Phụ lục Giao dịch liên kết, phản xạ đầu tiên của nhiều kế toán là tìm cách nộp bù một tờ khai phụ lục riêng lẻ. Vậy quy trình này được pháp luật quy định như thế nào?

Nguyên tắc nộp bổ sung hồ sơ thuế

Câu trả lời là: Không thể nộp rời Phụ lục giao dịch liên kết.

Về mặt kỹ thuật và pháp lý, các phụ lục thông tin giao dịch liên kết không hoạt động như một tờ khai thuế độc lập. 关联交易附录 à một bộ phận cấu thành, đính kèm không thể tách rời của bộ hồ sơ khai Quyết toán thuế TNDN (Mẫu số 03/TNDN). Do đó, để nộp bổ sung phụ lục này, kế toán bắt buộc phải thực hiện quy trình kê khai bổ sung toàn bộ hồ sơ Quyết toán thuế TNDN.

Thời hạn nộp bổ sung an toàn cho doanh nghiệp

Theo tinh thần của Luật Quản lý thuế hiện hành, quyền tự quyết và sửa sai của người nộp thuế luôn được bảo vệ tối đa:

- Doanh nghiệp được quyền và phải chủ động nộp bổ sung ngay lập tức khi phát hiện ra sai sót hoặc thiếu sót trong hồ sơ khai thuế đã nộp.

- Việc khai bổ sung phải được hoàn thành và gửi đi thành công trên hệ thống Thuế điện tử trước khi Cơ quan thuế có thẩm quyền công bố quyết định thanh tra, kiểm tra thuế trực tiếp tại trụ sở của doanh nghiệp. Sau thời điểm quyết định thanh tra được công bố, mọi hoạt động tự ý bổ sung để tránh phạt đối với các chỉ tiêu bị thanh tra sẽ không còn hiệu lực tự nguyện.

Hướng dẫn kê khai giao dịch liên kết vay tiền giám đốc chuẩn Nghị định 132

Để giải quyết triệt để lỗi bỏ sót này, bạn hãy mở phần mềm Hỗ trợ kê khai (HTKK) phiên bản cập nhật mới nhất năm 2026 hoặc đăng nhập trực tiếp vào hệ thống Thuế Điện Tử và và thực hiện chính xác theo lộ trình 3 bước sau:

Bước 1: Chọn Tờ khai bổ sung Quyết toán thuế TNDN

Cụ thể các việc cần làm trong bước này là:

- Trên giao diện của phần mềm HTKK hoặc cổng thông tin Thuế Điện Tử, bạn di chuyển đến thư mục Thuế Thu Nhập Doanh Nghiệp.

- Chọn tờ khai 03/TNDN (Tờ khai quyết toán thuế TNDN).

- Chọn đúng kỳ tính thuế phát sinh khoản vay (ví dụ: kỳ tính thuế năm 2024 hoặc năm 2025 tùy thuộc vào giai đoạn phát hiện thiếu sót).

- Hệ thống sẽ hiển thị bảng lựa chọn trạng thái tờ khai. Lúc này, thay vì chọn “Tờ khai lần đầu”, bạn tích chọn mục “Khai bổ sung” và chọn đúng số lần bổ sung tương ứng (ví dụ: bổ sung lần 1).

Bước 2: Tích chọn Phụ lục 01 và kê khai thông tin khoản vay Giám đốc

Đây là bước quan trọng trong toàn bộ quy trình hướng dẫn kê khai giao dịch liên kết vay tiền giám đốc:

- Trong danh sách các phụ lục đính kèm hiển thị bên dưới tờ khai chính, bạn tìm và tích chọn Phụ lục 01 (Thông tin về quan hệ liên kết và giao dịch liên kết) ban hành kèm theo Nghị định 132/2020/NĐ-CP.

- Khi giao diện Phụ lục 01 mở ra, bạn tìm đến mục kê khai thông tin các bên liên kết để khai báo thông tin định danh của Giám đốc (họ tên, mã số thuế cá nhân hoặc số CCCD).

- Tiếp tục di chuyển xuống phần chỉ tiêu giao dịch kinh doanh giữa các bên liên kết. Tại đây, bạn tiến hành điền chính xác giá trị khoản vay vượt ngưỡng 10% vốn điều lệ từ Giám đốc vào dòng tương ứng với giao dịch vay mượn tiền.

重要提示: Vì đây là khoản vay được hỗ trợ với mức lãi suất là 0%, nên tại các chỉ tiêu phản ánh chi phí lãi vay phát sinh trong kỳ, bạn sẽ ghi nhận giá trị bằng 0. Khoản vay này không làm phát sinh chi phí tài chính hợp lý hay bất kỳ chi phí lãi vay bị khống chế nào theo trần của Nghị định 132.

Bước 3: Hoàn thành Bản giải trình tờ khai bổ sung (Mẫu 01/KHBS)

Cụ thể công việc cần thực hiện:

- Sau khi đã hoàn tất việc điền dữ liệu trên Phụ lục 01 và kiểm tra lại tờ khai chính 03/TNDN, hãy nhấn nút Ghi dữ liệu.

- Hệ thống phần mềm thuế sẽ tự động đồng bộ số liệu và tạo ra tờ khai giải trình bổ sung theo Mẫu số 01/KHBS.

Tại phần nội dung lý do giải trình sai sót của Mẫu 01/KHBS, bạn cần ghi một cách trung thực, ngắn gọn và mạch lạc để cán bộ quản lý thuế dễ dàng nắm bắt bản chất sự việc:

Do sơ suất trong khâu rà soát hồ sơ cuối năm, doanh nghiệp chưa kê khai phụ lục giao dịch liên kết kèm theo tờ khai quyết toán thuế TNDN lần đầu. Doanh nghiệp chủ động nộp bổ sung để hoàn thiện nghĩa vụ kê khai theo quy định của pháp luật.

Rủi ro pháp lý và mức phạt chậm nộp tờ khai giao dịch liên kết năm 2026

Việc tự nguyện sửa sai luôn mang lại những ưu thế rất lớn về mặt tài chính cho doanh nghiệp.

| Tình huống phát hiện thiếu sót | Hậu quả pháp lý | Mức phạt áp dụng |

| Doanh nghiệp chủ động tự nguyện khai bổ sung (trước khi có quyết định thanh tra, kiểm tra) | Áp dụng đúng theo tinh thần của Luật Quản lý thuế số 108/2025/QH15. Vì khoản vay 0% của Giám đốc không làm phát sinh chi phí lãi vay, do đó không làm thay đổi hay làm tăng số thuế TNDN phải nộp thực tế của doanh nghiệp. | Không bị phạt tiền chậm nộp thuế, không phát sinh tiền lãi chậm nộp đối với hành vi bổ sung thông tin này. |

| Để Cơ quan thuế phát hiện trước khi tự nguyện bổ sung | Doanh nghiệp bị lập biên bản và xử lý vi phạm hành chính đối với hành vi Kê khai không đầy đủ các chỉ tiêu trên tờ khai thuế hoặc Vi phạm quy định về cung cấp thông tin giao dịch liên kết. | Phạt tiền hành chính, tùy thuộc vào mức độ vi phạm và số ngày chậm nộp theo quy định. |

Bảng so sánh trên cho thấy, hành động áp dụng ngay hướng dẫn kê khai giao dịch liên kết vay tiền giám đốc để tự nguyện khai bổ sung chính là giải pháp tối ưu giúp doanh nghiệp tránh được những tổn thất tài chính không đáng có.

Checklist 03 việc cần làm ngay để bảo vệ doanh nghiệp an toàn

Kế toán viên không chỉ dừng lại ở việc hoàn tất nộp tờ khai trên hệ thống, mà cần thực hiện trọn vẹn quy trình hậu kỳ dưới đây để đảm bảo an toàn pháp lý.

Rà soát lại toàn bộ các giao dịch liên kết tiềm ẩn khác

Nhân tiện đang thực hiện quy trình khai bổ sung hồ sơ quyết toán thuế TNDN, hãy dành thời gian rà soát lại một lượt hệ thống sổ sách kế toán của doanh nghiệp.

Ngoài khoản vay tiền mặt từ Giám đốc, công ty có phát sinh việc mượn các tài sản khác (như văn phòng làm việc, phương tiện đi lại, kho bãi) hay có bất kỳ giao dịch mua bán hàng hóa, cung ứng dịch vụ nào với vợ/chồng, bố/mẹ, con cái của Giám đốc hoặc các thành viên góp vốn khác hay không?

Nếu có, hãy tổng hợp thông tin và thực hiện kê khai toàn bộ trong lần bổ sung này để tránh việc phải sửa đổi hồ sơ nhiều lần gây ảnh hưởng đến uy tín thuế của doanh nghiệp.

Kết xuất định dạng XML và nộp ngay lập tức

Khi các số liệu đã được chuẩn hóa và kiểm tra chéo kỹ càng, hãy tiến hành kết xuất tờ khai bổ sung cùng các phụ lục dưới định dạng file XML từ phần mềm HTKK. Đăng nhập ngay vào hệ thống Thuế Điện Tử để thực hiện ký số và nộp file dữ liệu đến cơ quan thuế. Nộp bổ sung càng sớm càng khẳng định rõ ràng tinh thần tự nguyện, tuân thủ pháp luật và tính minh bạch của chính doanh nghiệp.

Lưu trữ hệ thống phục vụ giải trình

Hãy in bản cứng của bộ hồ sơ khai bổ sung, bao gồm: Tờ khai chính 03/TNDN điều chỉnh, Phụ lục 01, Tờ khai giải trình bổ sung Mẫu 01/KHBS và đặc biệt là Thông báo chấp nhận hồ sơ khai thuế bổ sung điện tử được gửi về từ Cơ quan thuế. Hãy kẹp toàn bộ các chứng từ này thành một bộ hồ sơ lưu trữ riêng, đặt chung với bộ hồ sơ quyết toán thuế TNDN của năm tài chính đó để làm bằng chứng pháp lý rõ ràng, phục vụ cho công tác giải trình với đoàn thanh tra thuế sau này

Căn cứ pháp lý áp dụng trong hướng dẫn kê khai giao dịch liên kết vay tiền giám đốc

Mọi hành động điều chỉnh và giải trình của doanh nghiệp cần phải dựa trên các văn bản pháp luật hiện hành sau đây:

- Luật Quản lý thuế số 108/2025/QH15: Đây là văn bản pháp lý tối cao điều chỉnh trực tiếp các hành vi khai bổ sung, sửa đổi thông tin sai sót của người nộp thuế, đồng thời quy định cụ thể về việc miễn phạt tiền chậm nộp thuế khi doanh nghiệp chủ động khai bổ sung và không làm phát sinh thêm nghĩa vụ thuế.

- Thông tư 80/2021/TT-BTC 和 Thông tư 94/2025/TT-BTC: Các văn bản hướng dẫn chi tiết của Bộ Tài chính về mẫu biểu tờ khai bổ sung, phương pháp lập tờ khai giải trình bổ sung Mẫu 01/KHBS, cũng như các quy trình, thủ tục hành chính liên quan đến giao dịch thuế điện tử.

- Nghị định 132/2020/NĐ-CP: Nghị định gốc quy định chi tiết về quản lý thuế đối với các doanh nghiệp phát sinh giao dịch liên kết, bao gồm toàn bộ các tiêu chí xác định bên có quan hệ liên kết và các ngưỡng khống chế tỷ lệ khoản vay.

总结

Phát hiện ra sai sót trong hồ sơ thuế là điều không ai mong muốn nhưng giải pháp khắc phục triệt để và an toàn luôn nằm trong tầm tay của doanh nghiệp nếu áp dụng đúng hướng dẫn kê khai giao dịch liên kết vay tiền giám đốc. Điều quan trọng quyết định sự thành bại lúc này chính là yếu tố thời gian: Hãy hành động ngay hôm nay trước khi cơ quan quản lý gõ cửa doanh nghiệp của bạn.

Nếu gặp khó khăn trong việc chuẩn bị hoặc lo sợ sai sót pháp lý tiềm ẩn, doanh nghiệp nên tham khảo dịch vụ tư vấn giao dịch liên kết từ các đơn vị chuyên trách và có kinh nghiệm để được hỗ trợ chuẩn hóa số liệu báo cáo và giải trình trước Cơ quan thuế.

Nếu doanh nghiệp đang gặp phải bất kỳ vướng mắc nào trong quá trình thao tác hoặc cần tư vấn sâu hơn. Liên hệ ngay với MAN – Master Accountant Network để được đội ngũ chuyên gia giao dịch liên kết hỗ trợ giải đáp nhanh chóng và chuẩn xác!

联系信息 MAN – 会计师大师网络

- 地址:胡志明市新顺坊43街19A号

- 手机/扎洛:0903 963 163 – 0903 428 622

- 邮箱: man@man.net.vn

内容制作:先生 Lê Hoàng Tuyên – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong ngành Kế toán, Kiểm toán và Tư vấn Tài chính.