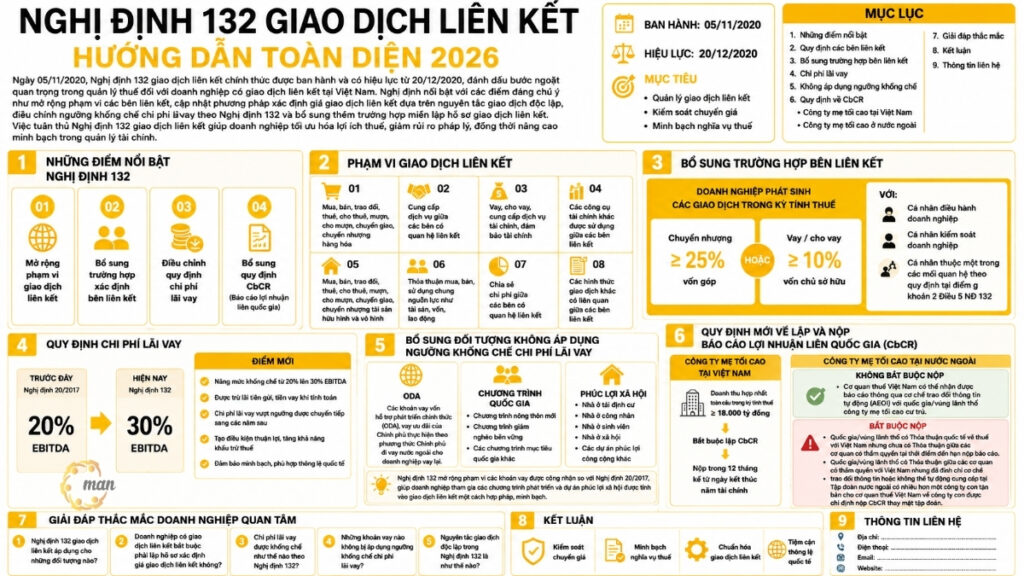

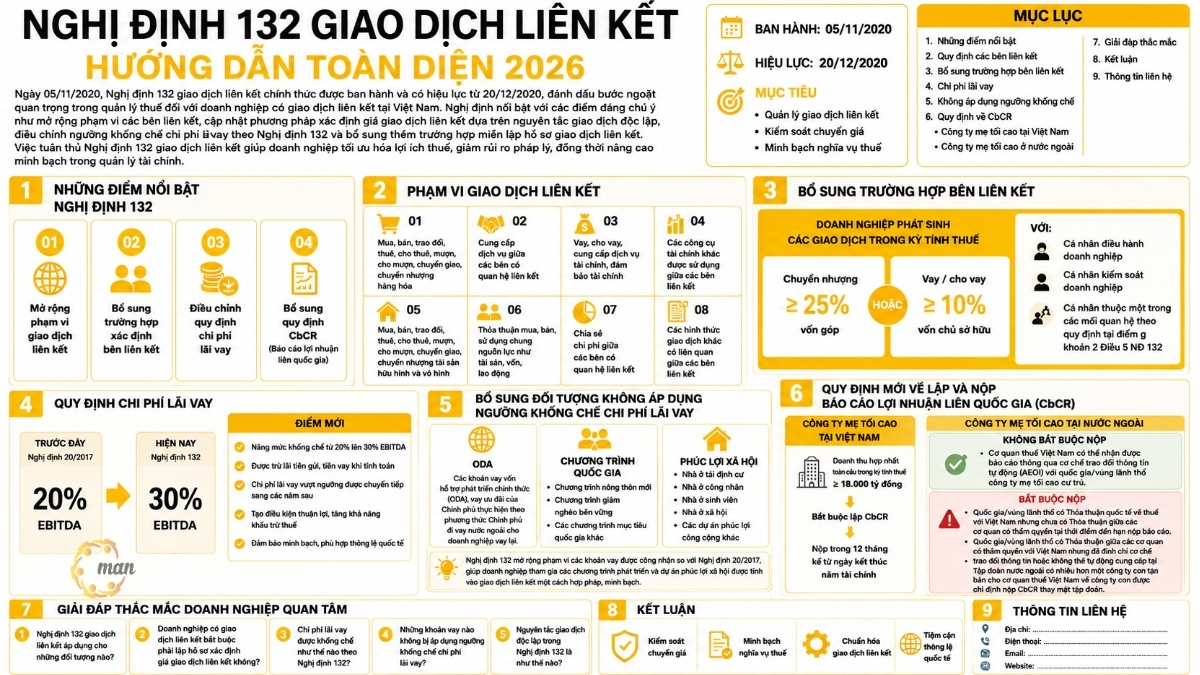

Ngày 05/11/2020, Nghị định 132 giao dịch liên kết chính thức được ban hành và có hiệu lực từ 20/12/2020, đánh dấu bước ngoặt quan trọng trong quản lý thuế đối với doanh nghiệp có giao dịch liên kết tại Việt Nam. Nghị định nổi bật với các điểm đáng chú ý như mở rộng phạm vi các bên liên kết, cập nhật phương pháp xác định giá giao dịch liên kết dựa trên nguyên tắc giao dịch độc lập, điều chỉnh ngưỡng khống chế chi phí lãi vay theo Nghị định 132 và bổ sung thêm trường hợp miễn lập hồ sơ giao dịch liên kết. Việc tuân thủ Nghị định 132 giao dịch liên kết giúp doanh nghiệp tối ưu hóa lợi ích thuế, giảm rủi ro pháp lý, đồng thời nâng cao minh bạch trong quản lý tài chính.

Những điểm nổi bật Nghị định 132 giao dịch liên kết

Trong số những điểm nổi bật của Nghị định 132 giao dịch liên kết chính là những thay đổi quan trọng và nhận được nhiều quan tâm nhất là quy định về các bên có quan hệ liên kết. Những quy định này không chỉ mở rộng phạm vi xác định bên liên kết mà còn chi tiết hóa cách thức nhận diện mối quan hệ kiểm soát, điều hành giữa các doanh nghiệp, từ đó tạo cơ sở pháp lý minh bạch và công bằng trong việc quản lý thuế đối với các giao dịch liên kết.

Quy định các bên có mối quan hệ liên kết theo Nghị định 132 giao dịch liên kết

之前在 第20/2017/ND-CP号法令 chỉ quy định phạm vi các giao dịch có mối quan hệ liên kết là các giao dịch trong hoạt động kinh doanh thì giờ đây tại 第132/2020/ND-CP号法令 mở rộng phạm vị giao dịch liên kết gồm:

- 购买、出售、交换、出租、租赁、借入、借出、转让、分配货物。

- 在关联方之间提供服务。

- 借款、贷款、提供金融服务、金融安全。

- 关联方之间使用的其他金融工具。

- 购买、出售、交换、出租、租赁、借入、借出、转让、分配有形和无形资产。

- 购买、出售和共享资产、资本和劳动力等资源的协议。

- 关联方之间分摊成本。

Sau khi xác định rõ các loại giao dịch thuộc phạm vi các bên liên kết, Nghị định 132 giao dịch liên kết còn bổ sung thêm nhiều trường hợp cụ thể của các bên có quan hệ liên kết. Những bổ sung này giúp mở rộng phạm vi áp dụng, đồng thời tạo cơ sở pháp lý rõ ràng và minh bạch cho việc quản lý thuế và xác định giá giao dịch giữa các bên liên kết.

Nghị định 132 giao dịch liên kết bổ sung thêm trường hợp với các bên liên kết

Ở Nghị định 20/2017/NĐ-CP chỉ đề cập tới 10 trường hợp có mối quan hệ liên kết thì Nghị định 132 giao dịch liên kết bổ sung thêm 01 trường hợp, cụ thể đó là:

- Doanh nghiệp có phát sinh các giao dịch nhượng, nhận chuyển nhượng vốn góp ít nhất 25% vốn góp của chủ sở hữu của doanh nghiệp trong kỳ tính thuế; vay, cho vay ít nhất 10% vốn góp của chủ sở hữu tại thời điểm phát sinh giao dịch trong kỳ tính thuế với cá nhân điều hành, kiểm soát doanh nghiệp hoặc với cá nhân thuộc trong một các mối quan hệ theo quy định tại điểm g khoản 2 điều 5 của Nghị định 132 giao dịch liên kết.

Nghị định 132 giao dịch liên kết tiếp tục đưa ra các quy định về chi phí lãi vay nhằm đảm bảo tính minh bạch và công bằng trong việc xác định lợi nhuận chịu thuế. Những quy định này không chỉ giới hạn chi phí lãi vay liên quan đến các giao dịch liên kết mà còn hướng dẫn cách xử lý phần chi phí vượt ngưỡng khống chế, giúp doanh nghiệp tối ưu hóa lợi ích thuế và giảm rủi ro pháp lý.

Nghị định 132 giao dịch liên kết quy định về chi phí lãi vay

Nghị định 132 giao dịch liên kết đã có những điều chỉnh quan trọng liên quan đến chi phí lãi vay, nhằm đảm bảo tính minh bạch, công bằng và phù hợp với thông lệ quốc tế trong quản lý thuế. Cụ thể:

- Nâng cao mức khống chế chi phí lãi vay từ 20% lên 30%: Trước đây Nghị định 20/2017/NĐ-CP, doanh nghiệp chỉ được khấu trừ chi phí lãi vay tối đa bằng 20% EBITDA, nhưng Nghị định 132 giao dịch liên kết đã nâng tỷ lệ này lên 30%, tạo điều kiện thuận lợi hơn cho doanh nghiệp trong việc cân đối tài chính, đồng thời vẫn duy trì giới hạn để tránh việc lạm dụng chi phí lãi vay nhằm giảm nghĩa vụ thuế.

- 允许扣除存贷款利息后的利息支出:企业在计算利息支出时,允许按照扣除存款利息或其他贷款利息后的实际贷款利息计算。此项规定有助于准确反映关联交易产生的实际财务成本,提高透明度和税法合规性。

- Chuyển tiếp chi phí lãi vay vượt ngưỡng khống chế sang các năm tính thuế tiếp theo: Nếu chi phí lãi vay vượt quá mức khống chế 30%, phần vượt này không bị loại bỏ mà được chuyển tiếp sang các năm tính thuế tiếp theo, giúp doanh nghiệp tối ưu hóa chi phí lãi vay theo thời gian, đồng thời đảm bảo tuân thủ các quy định của Nghị định 132 giao dịch liên kết.

这些规定体现了税务机关在平衡企业利益和守法义务方面的努力,同时为关联交易创造了清晰透明的法律基础。

Nghị định 132 giao dịch liên kết bổ sung đối tượng không áp dụng ngưỡng khống chế chi phí lãi vay

Để làm rõ sự khác biệt giữa Nghị định 132 giao dịch liên kết và Nghị định 20/2017 trước đây, đặc biệt về các khoản vay được công nhận trong phạm vi giao dịch liên kết, bảng dưới đây tổng hợp những điểm bổ sung quan trọng. Những thay đổi này không chỉ mở rộng phạm vi các khoản vay hợp pháp mà còn tạo cơ sở pháp lý rõ ràng, minh bạch cho việc quản lý thuế đối với các doanh nghiệp tham gia các chương trình vay vốn phát triển, chương trình mục tiêu quốc gia và các dự án phúc lợi xã hội.

| Nghị định 20/2017 | 第132/2020/ND-CP号法令 |

未针对所述主题进行指定。 | 官方发展援助(ODA)贷款和政府优惠贷款是政府向国外借款并转贷给企业的形式。 用于实施国家目标计划(新农村计划、可持续减贫)的贷款。 用于投资实施国家社会福利政策的项目(安置房、工人住房、学生住房、社会住房和其他公益项目)的贷款。 |

Qua bảng so sánh trên, có thể thấy Nghị định 132 giao dịch liên kết đã mở rộng phạm vi các khoản vay được công nhận so với Nghị định 20 trước đây. Những bổ sung này không chỉ giúp doanh nghiệp tham gia các chương trình vay vốn phát triển, chương trình mục tiêu quốc gia hay các dự án phúc lợi xã hội được tính vào giao dịch liên kết một cách hợp pháp mà còn tăng tính minh bạch, công bằng trong quản lý thuế.

Quy định mới về lập và nộp Báo cáo lợi nhuận liên quốc gia (CbCR)

Trong nội dung quy định về lập và nộp báo cáo lợi nhuận liên quốc gia (CbCR), Nghị định 132/2020/NĐ-CP cũng đưa ra yêu cầu cụ thể đối với trường hợp công ty mẹ tối cao đặt tại Việt Nam và công ty mẹ tối cao đặt tại nước ngoài, nhằm đảm bảo việc minh bạch hóa thông tin thuế và lợi nhuận. Bên cạnh đó, doanh nghiệp cũng cần thực hiện đầy đủ nghĩa vụ kê khai theo các mẫu biểu quy định để tránh các rủi ro về thuế. Việc nắm rõ cách kê khai giao dịch liên kết sẽ giúp doanh nghiệp chủ động chuẩn bị hồ sơ và đáp ứng yêu cầu của cơ quan thuế khi cần thiết.

最终母公司位于越南。

Theo Nghị định 132 giao dịch liên kết, trường hợp công ty mẹ tối cao đặt tại Việt Nam có doanh thu hợp nhất toàn cầu trong kỳ tính thuế từ 18.000 tỷ đồng trở lên thì có nghĩa vụ lập Báo cáo lợi nhuận liên quốc gia (CbCR) và nộp cho cơ quan thuế trong thời hạn 12 tháng kể từ ngày kết thúc năm tài chính. Đây là điểm mới quan trọng, bởi Nghị định 20/2017/NĐ-CP trước đây chưa có quy định về nghĩa vụ này.

境外最终母公司

Nghị định 132 giao dịch liên kết, nghĩa vụ nộp Báo cáo lợi nhuận liên quốc gia (CbCR) đối với trường hợp công ty mẹ tối cao đặt tại nước ngoài được quy định khá chi tiết. Bảng dưới đây sẽ tổng hợp rõ các trường hợp không bắt buộc nộp và bắt buộc nộp để doanh nghiệp dễ dàng đối chiếu và tuân thủ.

| 案件 | 第132/2020/ND-CP号法令 |

| 无需提交 | 如果越南税务机关可以通过与最终母公司所在国家或地区的自动信息交换(AEOI)机制接收报告,则越南企业无需提交 CbCR。 |

| 必填项 | 最终母公司所在国家/地区与越南有国际税收协定,但在报告提交截止日期时尚未获得主管当局的协议。 最终母公司所在国家/地区与越南有主管当局协议,但已暂停信息交换机制或无法自动向越南提供。 如果外国公司在越南拥有多个子公司,则最终母公司必须以书面形式通知越南税务机关指定代表该公司提交 CbCR 的子公司。 |

Qua bảng trên có thể thấy, Nghị định 132 giao dịch liên kết đã quy định rất cụ thể nghĩa vụ nộp Báo cáo lợi nhuận liên quốc gia (CbCR) trong trường hợp công ty mẹ tối cao ở nước ngoài. Việc phân định rõ khi nào doanh nghiệp tại Việt Nam không bắt buộc nộp và khi nào phải nộp giúp đảm bảo tính minh bạch, đồng bộ với chuẩn mực quốc tế và hạn chế tình trạng trốn tránh nghĩa vụ thuế. Doanh nghiệp cần nắm chắc các quy định này để tránh rủi ro bị xử phạt và chủ động xây dựng chiến lược tuân thủ hiệu quả.

Giải đáp thắc mắc về Nghị định 132 giao dịch liên kết

Nghị định 132/2020/NĐ-CP áp dụng đối với người nộp thuế có phát sinh giao dịch với các bên có quan hệ liên kết theo quy định của pháp luật. Đối tượng bao gồm doanh nghiệp trong nước, doanh nghiệp có vốn đầu tư nước ngoài (FDI), tập đoàn đa quốc gia và các tổ chức có quan hệ sở hữu, điều hành hoặc kiểm soát lẫn nhau.

Không phải mọi doanh nghiệp đều bắt buộc lập đầy đủ hồ sơ xác định giá giao dịch liên kết. Nghị định 132 quy định một số trường hợp được miễn lập Hồ sơ quốc gia (Local File), Hồ sơ toàn cầu (Master File) hoặc Báo cáo lợi nhuận liên quốc gia (CbCR) nếu đáp ứng các điều kiện nhất định về doanh thu, giá trị giao dịch liên kết hoặc thực hiện nghĩa vụ thuế theo cơ chế đơn giản hóa. Tuy nhiên, doanh nghiệp vẫn phải kê khai Phụ lục I về thông tin giao dịch liên kết theo quy định.

Theo Nghị định 132 giao dịch liên kết, tổng chi phí lãi vay được trừ khi xác định thu nhập chịu thuế không vượt quá 30% tổng lợi nhuận thuần từ hoạt động kinh doanh cộng chi phí lãi vay thuần và chi phí khấu hao phát sinh trong kỳ (EBITDA). Phần chi phí lãi vay vượt mức khống chế được chuyển sang các kỳ tính thuế tiếp theo trong thời hạn theo quy định.

Một số khoản vay được loại trừ khỏi quy định khống chế chi phí lãi vay gồm: Khoản vay ODA và vay vốn ưu đãi của Chính Phủ, Khoản vay thực hiện chương trình mục tiêu Quốc gia, Khoản vay phục vụ các dự án phúc lợi xã hội như nhà ở xã hội, nhà ở công nhân, nhà tái định cư và các công trình công cộng khác.

Nguyên tắc giao dịch độc lập yêu cầu các giao dịch giữa các bên liên kết phải được xác định tương tự như giao dịch giữa các bên không có quan hệ liên kết trong điều kiện tương đồng. Đây là nguyên tắc cốt lõi nhằm ngăn ngừa hành vi chuyển lợi nhuận và đảm bảo doanh nghiệp kê khai đúng nghĩa vụ thuế.Nghị định 132 giao dịch liên kết áp dụng cho những đối tượng nào?

Doanh nghiệp có giao dịch liên kết bắt buộc phải lập hồ sơ xác định giá giao dịch liên kết không?

Chi phí lãi vay được khống chế như thế nào theo Nghị định 132?

Những khoản vay nào không bị áp dụng ngưỡng khống chế chi phí lãi vay?

Nguyên tắc giao dịch độc lập trong Nghị định 132 là như thế nào?

总结

Nhìn chung, Nghị định 132 giao dịch liên kết đã mang đến nhiều thay đổi quan trọng so với Nghị định 20 trước đây, từ việc mở rộng định nghĩa các bên liên kết, cụ thể hóa phạm vi giao dịch chịu điều chỉnh, điều chỉnh quy định khống chế chi phí lãi vay, cho đến bổ sung các khoản vay đặc thù và quy định chặt chẽ về nghĩa vụ nộp Báo cáo lợi nhuận liên quốc gia (CbCR). Những điểm mới này không chỉ giúp hệ thống pháp luật Việt Nam tiệm cận với chuẩn mực quốc tế, mà còn nâng cao tính minh bạch, hạn chế hành vi chuyển giá và bảo đảm sự công bằng giữa các doanh nghiệp.

Tuy nhiên, đi kèm với đó là yêu cầu tuân thủ khắt khe hơn. Chính vì vậy, doanh nghiệp cần chuẩn bị hồ sơ đầy đủ, minh chứng rõ ràng và chiến lược quản trị thuế hiệu quả để tránh rủi ro bị ấn định thuế hay xử phạt. Đối với những doanh nghiệp chưa có kinh nghiệm xây dựng hồ sơ xác định giá giao dịch liên kết hoặc cần rà soát rủi ro thuế chuyên sâu, việc tham khảo dịch vụ tư vấn giao dịch liên kết sẽ giúp đảm bảo tuân thủ đúng quy định, tối ưu nguồn lực và hạn chế các sai sót trong quá trình thanh tra, kiểm tra thuế.

Liên hệ MAN – Master Accountant Network để được hỗ trợ và tư vấn miễn phí!

联系信息 MAN – 会计师大师网络

- 地址:胡志明市新顺坊43街19A号

- 手机/扎洛:0903 963 163 – 0903 428 622

- 邮箱: man@man.net.vn

内容制作:先生 Lê Hoàng Tuyên – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong ngành Kế toán, Kiểm toán và Tư vấn Tài chính.