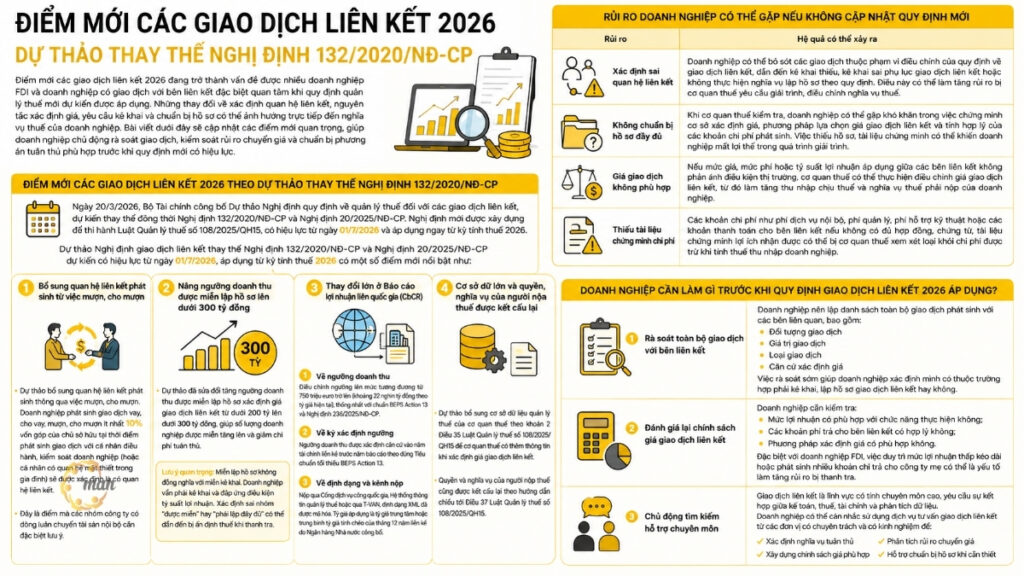

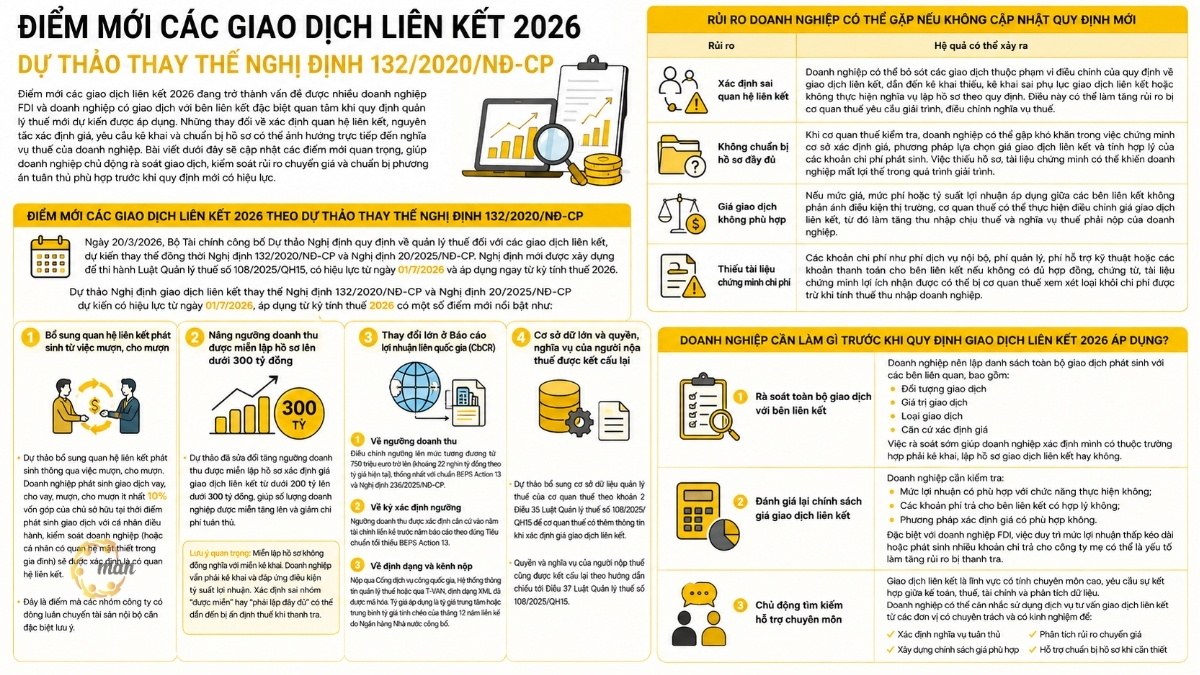

Điểm mới các giao dịch liên kết 2026 đang trở thành vấn đề được nhiều doanh nghiệp FDI và doanh nghiệp có giao dịch với bên liên kết đặc biệt quan tâm khi quy định quản lý thuế mới dự kiến được áp dụng. Những thay đổi về xác định quan hệ liên kết, nguyên tắc xác định giá, yêu cầu kê khai và chuẩn bị hồ sơ có thể ảnh hưởng trực tiếp đến nghĩa vụ thuế của doanh nghiệp. Bài viết dưới đây sẽ cập nhật các điểm mới quan trọng, giúp doanh nghiệp chủ động rà soát giao dịch, kiểm soát rủi ro chuyển giá và chuẩn bị phương án tuân thủ phù hợp trước khi quy định mới có hiệu lực.

Điểm mới các giao dịch liên kết 2026 theo dự thảo thay thế Nghị định 132/2020/NĐ-CP

Ngày 20/3/2026, Bộ Tài chính công bố Dự thảo Nghị định quy định về quản lý thuế đối với các giao dịch liên kết, dự kiến thay thế đồng thời Nghị định 132/2020/NĐ-CP và Nghị định 20/2025/NĐ-CP. Nghị định mới được xây dựng để thi hành Luật Quản lý thuế số 108/2025/QH15, có hiệu lực từ ngày 01/7/2026 và áp dụng ngay từ kỳ tính thuế 2026.

Dự thảo Nghị định giao dịch liên kết thay thế Decree 132/2020/ND-CP and Decree 20/2025/ND-CP dự kiến có hiệu lực từ ngày 01/7/2026, áp dụng từ kỳ tính thuế 2026 có một số điểm mới nổi bật như:

Bổ sung quan hệ liên kết phát sinh từ việc mượn, cho mượn

Theo quy định hiện hành, hai doanh nghiệp được xác định là có quan hệ liên kết thông qua hoạt động vay và cho vay. Tuy nhiên, Nghị định đã quy định các bên có quan hệ liên kết thông qua việc vay, cho vay nhưng chưa có quy định về quan hệ liên kết thông qua việc mượn, cho mượn, tạo ra một khoảng trống mà nhiều doanh nghiệp đã tận dụng.

Dự thảo bổ sung quan hệ liên kết phát sinh thông qua việc mượn, cho mượn. Cụ thể, doanh nghiệp phát sinh giao dịch vay, cho vay, mượn, cho mượn ít nhất 10% vốn góp của chủ sở hữu tại thời điểm phát sinh giao dịch với cá nhân điều hành, kiểm soát doanh nghiệp (hoặc cá nhân có quan hệ mật thiết trong gia đình) sẽ được xác định là có quan hệ liên kết. Đây là điểm mà các nhóm công ty có dòng luân chuyển tài sản nội bộ cần đặc biệt lưu ý.

Nâng ngưỡng doanh thu được miễn lập hồ sơ lên dưới 300 tỷ đồng

Đây là tin tốt cho nhóm doanh nghiệp quy mô vừa. Theo điểm c khoản 2 Điều 19 Nghị định 132/2020/NĐ-CP, người nộp thuế thực hiện chức năng kinh doanh đơn giản, không khai thác tài sản vô hình và có doanh thu dưới 200 tỷ đồng thì được miễn lập hồ sơ.

Dự thảo đã sửa đổi tăng ngưỡng doanh thu được miễn lập hồ sơ xác định giá giao dịch liên kết từ dưới 200 tỷ lên dưới 300 tỷ đồng, giúp số lượng doanh nghiệp được miễn tăng lên và giảm chi phí tuân thủ.

Important Note: Miễn lập hồ sơ không đồng nghĩa với miễn kê khai. Doanh nghiệp vẫn phải kê khai và đáp ứng điều kiện tỷ suất lợi nhuận. Xác định sai nhóm “được miễn” hay “phải lập đầy đủ” có thể dẫn đến bị ấn định thuế khi thanh tra.

Thay đổi lớn ở Báo cáo lợi nhuận liên quốc gia (CbCR)

Điểm mới này ảnh hưởng trực tiếp đến tập đoàn đa quốc gia có Công ty mẹ tối cao tại Việt Nam, với ba thay đổi cùng lúc:

- Về ngưỡng doanh thu: Quy định hiện hành ấn định ngưỡng cố định 18 nghìn tỷ đồng. Dự thảo điều chỉnh ngưỡng lên mức tương đương từ 750 triệu euro trở lên (khoảng 22 nghìn tỷ đồng theo tỷ giá hiện tại), thống nhất với chuẩn BEPS Action 13 và Nghị định 236/2025/NĐ-CP. Do đó việc quy định người nộp thuế là Công ty mẹ tối cao tại Việt Nam có ngưỡng doanh thu hợp nhất toàn cầu trong kỳ tính thuế từ mười tám nghìn tỷ đồng trở lên có trách nhiệm lập và nộp Báo cáo lợi nhuận liên quốc gia tại Hồ sơ xác định giá giao dịch liên kết như hiện hành là chưa phù hợp với thời điểm hiện nay.

- Về kỳ xác định ngưỡng: Thay vì theo kỳ tính thuế hiện tại, ngưỡng doanh thu được xác định căn cứ vào năm tài chính liền kề trước năm báo cáo theo đúng Tiêu chuẩn tối thiểu BEPS Action 13.

- Về định dạng và kênh nộp: Báo cáo CbCR được nộp cho cơ quan thuế qua Cổng dịch vụ công quốc gia hoặc Hệ thống thông tin quản lý thuế hoặc qua tổ chức cung cấp dịch vụ T-VAN theo định dạng XML đã được mã hóa. Tỷ giá áp dụng là tỷ giá trung tâm hoặc trung bình tỷ giá tính chéo của tháng 12 năm liền kề do Ngân hàng Nhà nước công bố. Đây là phần kỹ thuật mà nhân sự kế toán nội bộ thường chưa có kinh nghiệm xử lý.

Cơ sở dữ liệu và quyền, nghĩa vụ của người nộp thuế được kết cấu lại

Dự thảo bổ sung cơ sở dữ liệu quản lý thuế của cơ quan thuế theo khoản 2 Điều 35 Luật Quản lý thuế số 108/2025/QH15 để cơ quan thuế có thêm thông tin khi xác định giá giao dịch liên kết. Nói cách khác, cơ quan thuế ngày càng có nhiều dữ liệu hơn để đối chiếu với những con số doanh nghiệp tự kê khai. Quyền và nghĩa vụ của người nộp thuế cũng được kết cấu lại theo hướng dẫn chiếu tới Điều 37 Luật Quản lý thuế số 108/2025/QH15.

Rủi ro doanh nghiệp có thể gặp nếu không cập nhật điểm mới các giao dịch liên kết 2026

Trước những thay đổi trong quy định quản lý thuế đối với giao dịch liên kết, doanh nghiệp cần chủ động rà soát lại các giao dịch phát sinh, chính sách giá và hồ sơ chứng minh liên quan. Việc chậm cập nhật hoặc thực hiện chưa đúng yêu cầu có thể khiến doanh nghiệp đối mặt với nhiều rủi ro về kê khai thuế, chi phí được trừ và khả năng giải trình khi cơ quan thuế thanh tra, kiểm tra. Một số rủi ro phổ biến doanh nghiệp có thể gặp gồm:

| Risk | Hệ quả có thể xảy ra |

| Xác định sai quan hệ liên kết | Doanh nghiệp có thể bỏ sót các giao dịch thuộc phạm vi điều chỉnh của quy định về giao dịch liên kết, dẫn đến kê khai thiếu, kê khai sai phụ lục giao dịch liên kết hoặc không thực hiện nghĩa vụ lập hồ sơ theo quy định. Điều này có thể làm tăng rủi ro bị cơ quan thuế yêu cầu giải trình, điều chỉnh nghĩa vụ thuế. |

| Không chuẩn bị hồ sơ đầy đủ | Khi cơ quan thuế kiểm tra, doanh nghiệp có thể gặp khó khăn trong việc chứng minh cơ sở xác định giá, phương pháp lựa chọn giá giao dịch liên kết và tính hợp lý của các khoản chi phí phát sinh. Việc thiếu hồ sơ, tài liệu chứng minh có thể khiến doanh nghiệp mất lợi thế trong quá trình giải trình. |

| Giá giao dịch không phù hợp | Nếu mức giá, mức phí hoặc tỷ suất lợi nhuận áp dụng giữa các bên liên kết không phản ánh điều kiện thị trường, cơ quan thuế có thể thực hiện điều chỉnh giá giao dịch liên kết, từ đó làm tăng thu nhập chịu thuế và nghĩa vụ thuế phải nộp của doanh nghiệp. |

| Thiếu tài liệu chứng minh chi phí | Các khoản chi phí như phí dịch vụ nội bộ, phí quản lý, phí hỗ trợ kỹ thuật hoặc các khoản thanh toán cho bên liên kết nếu không có đủ hợp đồng, chứng từ, tài liệu chứng minh lợi ích nhận được có thể bị cơ quan thuế xem xét loại khỏi chi phí được trừ khi tính thuế thu nhập doanh nghiệp. |

Doanh nghiệp cần làm gì trước khi điểm mới các giao dịch liên kết 2026 áp dụng?

Để hạn chế rủi ro bị điều chỉnh thuế và đảm bảo tuân thủ khi quy định mới chính thức có hiệu lực, doanh nghiệp cần chủ động rà soát lại toàn bộ hoạt động liên quan đến giao dịch liên kết. Việc chuẩn bị không chỉ dừng ở việc kiểm tra hồ sơ hiện có mà còn cần đánh giá lại chính sách giá, quy trình kiểm soát nội bộ và khả năng đáp ứng yêu cầu giải trình với cơ quan thuế. Một số công việc quan trọng doanh nghiệp cần ưu tiên thực hiện gồm:

Rà soát toàn bộ giao dịch với bên liên kết

Doanh nghiệp nên lập danh sách toàn bộ giao dịch phát sinh với các bên liên quan, bao gồm:

- Đối tượng giao dịch;

- Giá trị giao dịch;

- Loại giao dịch;

- Căn cứ xác định giá.

Việc rà soát sớm giúp doanh nghiệp xác định mình có thuộc trường hợp phải kê khai, lập hồ sơ giao dịch liên kết hay không.

Đánh giá lại chính sách giá giao dịch liên kết

Doanh nghiệp cần kiểm tra:

- Mức lợi nhuận có phù hợp với chức năng thực hiện không;

- Các khoản phí trả cho bên liên kết có hợp lý không;

- Phương pháp xác định giá có phù hợp không.

Đặc biệt với doanh nghiệp FDI, việc duy trì mức lợi nhuận thấp kéo dài hoặc phát sinh nhiều khoản chi trả cho công ty mẹ có thể là yếu tố làm tăng rủi ro bị thanh tra.

Chủ động tìm kiếm hỗ trợ chuyên môn

Giao dịch liên kết là lĩnh vực có tính chuyên môn cao, yêu cầu sự kết hợp giữa kế toán, thuế, tài chính và phân tích dữ liệu.

Doanh nghiệp có thể cân nhắc sử dụng dịch vụ tư vấn giao dịch liên kết từ các đơn vị có chuyên trách và có kinh nghiệm như MAN – Master Accountant Network để:

- Xác định nghĩa vụ tuân thủ;

- Phân tích rủi ro chuyển giá;

- Xây dựng chính sách giá phù hợp;

- Hỗ trợ chuẩn bị hồ sơ khi cần thiết.

Conclude

Các điểm mới các giao dịch liên kết 2026 cho thấy xu hướng quản lý thuế đang tập trung nhiều hơn vào tính minh bạch, cơ sở xác định giá và khả năng chứng minh của doanh nghiệp.

Đặc biệt với doanh nghiệp FDI hoặc doanh nghiệp có giao dịch xuyên biên giới, việc chủ động rà soát giao dịch, cập nhật chính sách nội bộ và chuẩn bị hồ sơ đầy đủ sẽ giúp giảm thiểu rủi ro thuế.

Trong trường hợp nguồn lực nội bộ chưa đủ chuyên môn, doanh nghiệp có thể liên hệ MAN – Master Accountant Network để được hỗ trợ đánh giá, kiểm soát và thực hiện đúng yêu cầu tuân thủ khi quy định mới được áp dụng.

Contact information MAN – Master Accountant Network

- Address: Số 19A, Đường 43, Phường Tân Thuận, TP. Hồ Chí Minh

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- E-mail: man@man.net.vn

- Google Business Profile: Xem Google Business Profile của MAN – Master Accountant Network

- LinkedIn Founder: Xem hồ sơ LinkedIn của chuyên gia Lê Hoàng Tuyên

Phụ trách sản xuất và kiểm duyệt nội dung chuyên môn bởi: Ông Lê Hoàng Tuyên – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network. Ông là Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm sâu sắc trong lĩnh vực Kế toán, Kiểm toán, Thuế và Tư vấn Pháp lý doanh nghiệp.

Câu hỏi thường gặp về điểm mới các giao dịch liên kết 2026

Theo dự thảo, quan hệ liên kết được mở rộng bao gồm cả việc mượn, cho mượn (trước đây chỉ điều chỉnh vay, cho vay). Vì vậy các giao dịch luân chuyển tài sản, tài chính trong nội bộ nhóm công ty mà trước đây an toàn nay có thể làm phát sinh quan hệ liên kết và nghĩa vụ kê khai. Doanh nghiệp nên soát lại toàn bộ giao dịch nội bộ theo định nghĩa mới.

Có thể có. Khi quy định mới được áp dụng, doanh nghiệp cần rà soát lại chính sách giá giao dịch liên kết đang thực hiện để đảm bảo phù hợp với nguyên tắc giao dịch độc lập. Đặc biệt, các doanh nghiệp có giao dịch như phí dịch vụ nội bộ, phí quản lý, vay vốn từ bên liên kết hoặc mua bán hàng hóa xuyên biên giới cần đánh giá lại cơ sở xác định giá, phương pháp tính toán và tài liệu chứng minh.

Có ba thay đổi cùng lúc: Ngưỡng chuyển từ 18 nghìn tỷ đồng sang mức tương đương từ 750 triệu EUR (khoảng 22 nghìn tỷ đồng); Ngưỡng được xác định theo năm tài chính liền kề trước năm báo cáo và Báo cáo phải nộp theo định dạng XML đã mã hóa qua Cổng dịch vụ công quốc gia, Hệ thống thông tin quản lý thuế hoặc tổ chức cung cấp dịch vụ T-VAN.Giao dịch mượn, cho mượn tài sản nội bộ giờ có phải kê khai không?

Điểm mới các giao dịch liên kết 2026 có ảnh hưởng đến doanh nghiệp đang áp dụng chính sách giá hiện tại không?

Công ty mẹ tối cao tại Việt Nam cần lưu ý gì về Báo cáo lợi nhuận liên quốc gia (CbCR)?