Trong bối cảnh thanh tra thuế chuyển giá ngày càng siết chặt và hệ thống quản lý rủi ro thuế năm 2026 được tự động hóa mạnh mẽ, phạt không kê khai giao dịch liên kết đã trở thành mối lo lớn đối với nhiều doanh nghiệp, đặc biệt là khối FDI và doanh nghiệp có quan hệ vay vốn, quản lý thân hữu hoặc giao dịch nội bộ phức tạp. Chỉ một sai sót nhỏ trong việc nhận diện quan hệ liên kết, chậm nộp phụ lục kê khai hoặc thiếu hồ sơ xác định giá giao dịch liên kết cũng có thể dẫn đến truy thu thuế, phạt hành chính, tiền chậm nộp và thậm chí bị ấn định thuế với rủi ro tài chính rất lớn. Bài viết này sẽ giúp doanh nghiệp hiểu rõ chi tiết mức phạt không kê khai giao dịch liên kết, các hành vi vi phạm phổ biến, những rủi ro ngầm phía sau và lộ trình xử lý an toàn để chủ động phòng tránh trước khi cơ quan thuế thanh tra.

Hiểu đúng về nghĩa vụ kê khai giao dịch liên kết

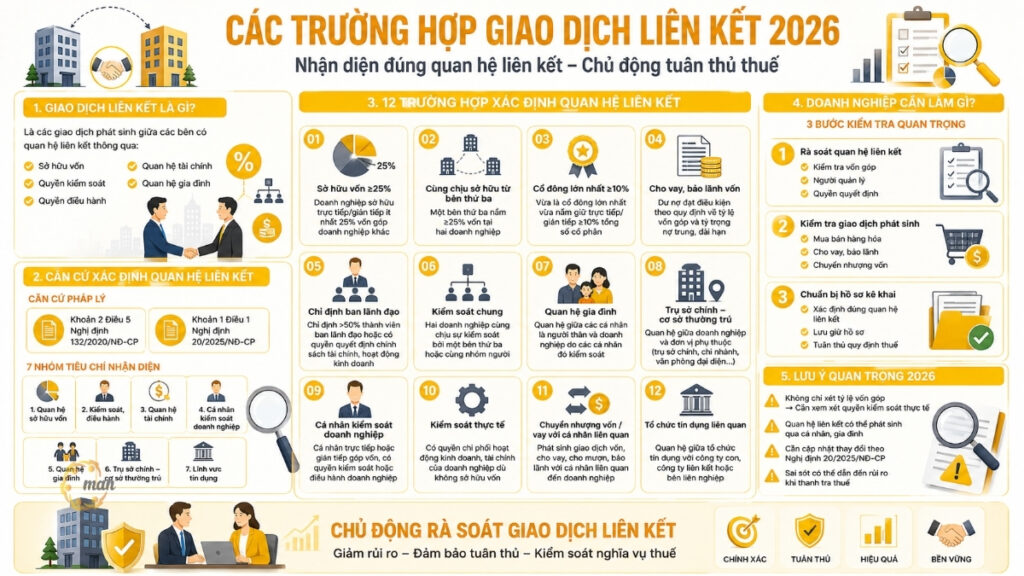

Trước khi đi sâu vào các mức phạt không kê khai giao dịch liên kết, doanh nghiệp cần xác định rõ vị thế của mình. Theo quy định tại 第132/2020/ND-CP号法令 和 第20/2025/ND-CP号法令 sửa đổi, bổ sung từ Nghị định 132, nghĩa vụ kê khai không chỉ dành cho các ông lớn đa quốc gia mà áp dụng cho mọi doanh nghiệp có phát sinh quan hệ liên kết.

Giao dịch liên kết là gì và tại sao dễ bị bỏ sót?

Giao dịch liên kết là các giao dịch phát sinh giữa các bên có quan hệ liên kết trong quá trình sản xuất, kinh doanh. Danh mục này bao gồm mua, bán, trao đổi, thuê, cho thuê, mượn, cho mượn, chuyển giao, chuyển nhượng hàng hóa, cung cấp dịch vụ; vay, cho vay, dịch vụ tài chính, đảm bảo tài chính và các công cụ tài chính khác…

Điểm quan trọng mà nhiều doanh nghiệp thường sai sót dẫn đến việc bị phạt không kê khai giao dịch liên kết là không nhận diện được quan hệ liên kết ngầm. Điển hình là:

- Quan hệ vay vốn: Doanh nghiệp có khoản vay/mượn chiếm ít nhất 25% vốn góp của chủ sở hữu và chiếm trên 50% tổng giá trị các khoản nợ trung và dài hạn của doanh nghiệp tại thời điểm phát sinh giao dịch trong kỳ tính thuế. Nếu kế toán không rà soát kỹ chỉ tiêu này trên bảng cân đối kế toán, rủi ro bị phạt không kê khai giao dịch liên kết là cực kỳ cao khi thanh tra thuế vào cuộc.

- Quan hệ điều hành thân hữu: Hai doanh nghiệp cùng được điều hành hoặc chịu sự kiểm soát bởi các thành viên trong cùng một gia đình (vợ, chồng, cha mẹ, con cái…). Đây là kẽ hở khiến nhiều doanh nghiệp tư nhân bị truy thu và áp mức phạt không kê khai giao dịch liên kết nặng nề do chủ quan cho rằng “mượn tiền người nhà không cần kê khai”.

Danh mục hồ sơ bắt buộc để tránh phạt không kê khai giao dịch liên kết

Hàng năm, cùng với tờ khai quyết toán thuế TNDN, doanh nghiệp thuộc đối tượng điều chỉnh phải hoàn thành bộ hồ sơ sau:

- Phụ lục I, II, III, IV: Kê khai thông tin về quan hệ liên kết, giao dịch liên kết và các thông tin so sánh. Đây là tờ khai điện tử đi kèm quyết toán thuế, thiếu tờ khai này đồng nghĩa với việc chấp nhận án phạt không kê khai giao dịch liên kết.

- Hồ sơ xác định giá giao dịch liên kết: Bao gồm Hồ sơ quốc gia (Local File), Hồ sơ toàn cầu (Master File). Dù không phải nộp cùng quyết toán thuế nhưng doanh nghiệp phải lưu trữ và xuất trình trong vòng 15 ngày làm việc khi có yêu cầu. Nếu không cung cấp được, doanh nghiệp sẽ bị coi là vi phạm hành vi về hồ sơ và chịu mức phạt không kê khai giao dịch liên kết tương ứng.

- Báo cáo lợi nhuận liên quốc gia (CbCR): Dành cho các tập đoàn có doanh thu hợp nhất toàn cầu trên 18.000 tỷ đồng (hoặc ngưỡng tương đương).

Để đảm bảo tính chính xác tuyệt đối và tránh rủi ro bị bác bỏ số liệu, nhiều doanh nghiệp đã chủ động tìm kiếm các đơn vị tư vấn uy tín. Việc sử dụng dịch vụ lập hồ sơ giao dịch liên kết chuyên nghiệp được xem là giải pháp tối ưu giúp doanh nghiệp tối ưu hóa chi phí tuân thủ và loại bỏ hoàn toàn rủi ro về sau.

Doanh nghiệp đã quá hạn nộp hồ sơ cần làm gì ngay?

Thời hạn nộp hồ sơ quyết toán thuế thu nhập doanh nghiệp và các phụ lục giao dịch liên kết của kỳ tính thuế năm 2025 đã trôi qua. Nếu doanh nghiệp vẫn chưa kê khai, chưa nộp hoặc nộp thiếu các phụ lục quan trọng, tình trạng vi phạm đang ở mức báo động.

Việc chậm trễ thêm mỗi ngày không chỉ làm tăng tiền chậm nộp mà còn trực tiếp đưa doanh nghiệp vào tầm ngắm thanh tra sớm của cơ quan quản lý. Khi đã quá hạn, cơ quan thuế sẽ thực hiện đối soát dữ liệu chéo từ ngân hàng và các đối tác liên kết của doanh nghiệp. Nếu có phát hiện bất kỳ sai phạm trước khi doanh nghiệp chủ động khai báo, mức phạt không kê khai giao dịch liên kết sẽ được áp dụng ở khung cao nhất đi kèm với quyền ấn định thuế không khoan nhượng.

Hành động khẩn cấp cần thực hiện:

- Rà soát lại toàn bộ quan hệ liên kết ngay lập tức.

- Lập bổ sung các phụ lục I, II, III, IV trên hệ thống HTKK.

- Chấp nhận nộp phạt chậm nộp hành chính để hưởng tình tiết giảm nhẹ “tự nguyện khắc phục hậu quả”.

- Chuẩn bị sẵn giải trình cho các giao dịch đã quá hạn để tránh mức phạt không kê khai giao dịch liên kết do hành vi cố tình che giấu.

Hoặc cách nhanh nhất và tối ưu nhất nên chủ động tìm kiếm sự tham vấn từ dịch vụ tư vấn giao dịch liên kết của các đơn vị có chuyên môn sâu, uy tín và kinh nghiệm để được hỗ trợ.

Chi tiết hành vi vi phạm và mức phạt không kê khai giao dịch liên kết

Cơ sở pháp lý cho các mức phạt hiện nay chủ yếu dựa trên Nghị định 125/2020/NĐ-CP về xử phạt vi phạm hành chính về thuế. Tuy nhiên, trong năm 2026, hệ thống quản lý thuế tự động (AI Tax) đã giúp cơ quan chức năng phát hiện sai phạm nhanh chóng hơn, khiến hành vi trốn tránh mức phạt không kê khai giao dịch liên kết là điều không thể.

Phạt hành chính về chậm nộp hoặc không nộp hồ sơ

Mức phạt không kê khai giao dịch liên kết đối với hành vi chậm nộp phụ lục được tính dựa trên thời gian chậm trễ so với thời hạn nộp hồ sơ quyết toán thuế TNDN:

| Thời gian chậm nộp | Mức xử phạt hành chính | Hệ lụy |

| Từ 01 – 30 ngày | Phạt từ 2.000.000 – 5.000.000 VNĐ | Cảnh cáo trên hệ thống |

| Từ 31 – 60 ngày | Phạt từ 5.000.000 – 8.000.000 VNĐ | Rà soát hồ sơ tại chỗ |

| Từ 61 – 90 ngày | Phạt từ 8.000.000 – 12.000.000 VNĐ | Đưa vào danh sách kiểm tra |

| Sau 90 ngày hoặc không nộp | Phạt từ 15.000.000 – 25.000.000 VNĐ | Thanh tra diện rộng |

重要提示: Khi đã bị áp mức phạt không kê khai giao dịch liên kết ở mức cao nhất, doanh nghiệp mặc định bị xếp vào nhóm rủi ro cao trong hệ thống quản lý rủi ro của ngành thuế.

Phạt hành vi khai sai dẫn đến thiếu số thuế phải nộp

Nếu doanh nghiệp có kê khai nhưng kê khai sai, thiếu các giao dịch trọng yếu nhằm giảm số thuế thu nhập doanh nghiệp, cơ quan thuế sẽ áp dụng mức phạt:

- Mức phạt: 20% số tiền thuế khai thiếu hoặc số tiền thuế được miễn, giảm, hoàn cao hơn quy định. Đây là khoản phạt bổ sung sau khi đã nộp phạt hành chính cho lỗi phạt không kê khai giao dịch liên kết.

- Tiền chậm nộp: Tính theo tỷ lệ 0.03%/ngày trên số tiền thuế thiếu. Giả sử doanh nghiệp bị truy thu 1 tỷ đồng thuế sau 3 năm, số tiền chậm nộp có thể lên tới hơn 300 triệu đồng. Đây là con số đau đớn hơn nhiều so với tiền phạt ban đầu.

Phạt hành vi trốn thuế liên quan đến chuyển giá

Trong trường hợp cơ quan thuế chứng minh được doanh nghiệp cố tình thiết lập giá giao dịch không theo nguyên tắc thị trường (Arm’s Length Principle) để chuyển lợi nhuận, mức phạt không kê khai giao dịch liên kết sẽ chuyển thành phạt trốn thuế từ 1 đến 3 lần số tiền thuế trốn.

Rủi ro ngầm nếu không kê khai giao dịch liên kết

Nếu chỉ nhìn vào con số vài chục triệu đồng sẽ không đáng là bao so với các doanh nghiệp FDI lớn, tập đoàn đa quốc gia nhưng tác động dây chuyền từ việc bị phạt không kê khai giao dịch liên kết mới thực sự là nỗi ám ảnh đối với dòng tiền doanh nghiệp.

Quyền ấn định thuế: Cơn ác mộng của mọi doanh nghiệp

Khi doanh nghiệp vi phạm quy định và bị phạt không kê khai giao dịch liên kết, cơ quan thuế có quyền bác bỏ số liệu trên sổ sách kế toán của doanh nghiệp. Họ sẽ áp dụng phương pháp ấn định dựa trên cơ sở dữ liệu nội bộ về các doanh nghiệp tương đồng.

Thông thường, cơ quan thuế sẽ chọn tỷ suất lợi nhuận ở mức trung vị hoặc cao hơn của ngành. Điều này dẫn đến tình trạng dù thực tế doanh nghiệp đang lỗ do chi phí đầu tư lớn nhưng vẫn bị ấn định có lãi và phải nộp thuế thu nhập doanh nghiệp (TNDN). Đây là hệ quả trực tiếp của việc coi thường các cảnh báo về phạt không kê khai giao dịch liên kết.

Loại bỏ chi phí lãi vay vượt mức 30% EBITDA

Theo Điều 15 Nghị định 132/2020/NĐ-CP, nếu doanh nghiệp có quan hệ liên kết nhưng không kê khai đúng, cơ quan thuế sẽ rà soát và áp dụng mức khống chế chi phí lãi vay không quá 30% EBITDA. Toàn bộ phần chi phí lãi vay vượt ngưỡng này sẽ không được trừ khi tính thuế TNDN.

例如: Doanh nghiệp vay vốn công ty mẹ với lãi suất thị trường nhưng vì không kê khai phụ lục dẫn đến bị phạt không kê khai giao dịch liên kết. Khi thanh tra, cơ quan thuế loại hết chi phí lãi vay vượt ngưỡng 30% EBITDA. Ngoài ra, doanh nghiệp sẽ phải nộp thêm 20% thuế TNDN cộng với tiền phạt chậm nộp.

Mất uy tín và bị điểm tên trên hệ thống quản lý rủi ro

Từ năm 2026, cơ sở dữ liệu thuế quốc gia đã liên thông với hệ thống ngân hàng và hải quan. Một khi doanh nghiệp bị ghi nhận lịch sử vi phạm về phạt không kê khai giao dịch liên kết, điểm tín nhiệm thuế sẽ sụt giảm nghiêm trọng. Điều này gây khó khăn khi doanh nghiệp muốn xin ưu đãi thuế, hoàn thuế giá trị gia tăng hoặc tham gia các gói thầu dự án có vốn ngân sách.

Tại sao nên chủ động nộp bổ sung để tránh phạt không kê khai giao dịch liên kết?

Đứng trước các đợt thanh tra gắt gao, giải pháp tốt nhất là doanh nghiệp tự rà soát và khắc phục các sai sót trước khi cơ quan chức năng ban hành quyết định kiểm tra. Việc tự nguyện nộp bổ sung không chỉ giúp giảm mức phạt không kê khai giao dịch liên kết mà còn bảo vệ quyền lợi giải trình của doanh nghiệp.

Lợi ích của việc nộp bổ sung

Việc chủ động rà soát và khắc phục các sai sót kê khai trước khi cơ quan thuế công bố quyết định kiểm tra không chỉ là biện pháp tuân thủ pháp luật mà còn mang lại những lợi ích chiến lược cho sự ổn định tài chính của doanh nghiệp, cụ thể:

- Giảm thiểu mức phạt: Doanh nghiệp có thể được miễn phạt vi phạm hành chính nếu nộp bổ sung trước thời điểm công bố quyết định thanh tra.

- Kiểm soát dữ liệu: Bạn là người chủ động giải trình về các phương pháp xác định giá, thay vì để cơ quan thuế tự ấn định sau khi đã áp mức phạt không kê khai giao dịch liên kết.

- Ổn định tâm lý vận hành: Doanh nghiệp không phải lo lắng về những khoản thuế treo khổng lồ trong báo cáo tài chính.

Quy trình loại bỏ rủi ro phạt không kê khai giao dịch liên kết

Để đảm bảo tính tuân thủ và bảo vệ tối đa dòng tiền của doanh nghiệp trước các kỳ thanh tra, ban lãnh đạo và bộ phận kế toán cần phối hợp thực hiện lộ trình rà soát nghiêm ngặt theo các bước sau đây:

- Rà soát các tiêu chí hình thành quan hệ liên kết: Kiểm tra kỹ các mối quan hệ về vốn (25%), quản lý, kiểm soát và các quan hệ gia đình của Ban giám đốc. Đặc biệt lưu ý các khoản vay ngân hàng chiếm tỷ trọng lớn, lỗi phổ biến gây ra việc bị phạt không kê khai giao dịch liên kết.

- Kiểm tra tính tuân thủ của Phụ lục I: Đảm bảo tất cả các giao dịch mua bán, vay mượn với bên liên kết đều được liệt kê đầy đủ, không bỏ sót bất kỳ mã số thuế liên kết nào. Sự minh bạch ở bước này là chìa khóa để thoát khỏi án phạt không kê khai giao dịch liên kết.

- Chuẩn bị Hồ sơ xác định giá (Local File và Master File): Đây là tài liệu kỹ thuật cực kỳ quan trọng. Hồ sơ phải chứng minh được giá giao dịch giữa các bên liên kết là phù hợp với giá thị trường. Thiếu hồ sơ này, việc bị phạt không kê khai giao dịch liên kết chỉ là bước đầu của một đợt truy thu thuế quy mô lớn.

- Nộp bổ sung qua hệ thống Thuế điện tử: Thực hiện điều chỉnh tờ khai và phụ lục ngay khi phát hiện sai sót. Hãy nhớ rằng, mỗi ngày trôi qua, số tiền chậm nộp do lỗi phạt không kê khai giao dịch liên kết sẽ càng tích tụ lớn hơn.

总结

Trong bối cảnh cơ quan thuế ngày càng tăng cường thanh tra chuyển giá và quản lý dữ liệu liên thông trên toàn hệ thống, phạt không kê khai giao dịch liên kết không còn là một rủi ro mang tính cảnh báo mà đã trở thành vấn đề thực tế mà nhiều doanh nghiệp đang phải đối mặt. Từ các khoản phạt hành chính ban đầu, doanh nghiệp có thể kéo theo hàng loạt hệ lụy nghiêm trọng như truy thu thuế, tiền chậm nộp, loại chi phí lãi vay, bị ấn định thuế và suy giảm điểm tín nhiệm thuế trong dài hạn.

Điều quan trọng nhất không nằm ở việc xử lý khi bị thanh tra, mà là sự chủ động rà soát và hoàn thiện hồ sơ ngay từ đầu. Việc nhận diện đúng quan hệ liên kết, kê khai đầy đủ Phụ lục giao dịch liên kết và chuẩn bị hồ sơ xác định giá theo đúng quy định sẽ giúp doanh nghiệp giảm thiểu tối đa nguy cơ bị xử phạt, đồng thời bảo vệ tính minh bạch và sự ổn định tài chính trong hoạt động kinh doanh.

Nếu doanh nghiệp vẫn còn đang băn khoăn liệu mình có thuộc đối tượng phải kê khai hay không, hoặc cần rà soát lại hồ sơ để tránh rủi ro phạt không kê khai giao dịch liên kết, việc tham vấn sớm với đội ngũ chuyên gia giao dịch liên kết của MAN – Master Accountant Network sẽ luôn là lựa chọn an toàn và tối ưu nhất. Với kinh nghiệm hơn 30 năm trong lĩnh vực thuế và giao dịch liên kết và đã hỗ trợ xử lý cho rất nhiều doanh nghiệp FDI. MAN – Master Accountant Network tự tin mang lại giải pháp tối ưu nhất.

Liên hệ MAN – Master Accountant Network để được hỗ trợ và tư vấn miễn phí!

联系信息 MAN – 会计师大师网络

- 地址:胡志明市新顺坊43街19A号

- 手机/扎洛:0903 963 163 – 0903 428 622

- 邮箱: man@man.net.vn

内容制作:先生 黎黄宣 – MAN – Master Accountant Network 的创始人兼首席执行官,越南注册会计师,拥有超过 30 年的会计、审计和财务咨询经验。

Câu hỏi thường gặp về mức phạt không kê khai giao dịch liên kết

Theo điểm d, khoản 2, Điều 5 Nghị định 132, nếu khoản vay ngân hàng của bạn chiếm trên 25% vốn chủ sở hữu và chiếm trên 50% tổng giá trị các khoản nợ trung và dài hạn, ngân hàng đó mặc định được coi là bên liên kết. Chính vì điều đó, dẫn tới phải kê khai và nộp phụ lục nếu bỏ sót doanh nghiệp sẽ phải chịu phạt.

Cơ quan thuế có quyền bác bỏ báo cáo lỗ nếu bạn không chứng minh được nguyên tắc giá thị trường thông qua Hồ sơ xác định giá. Khi đó, họ sẽ áp dụng ấn định thuế dựa trên cơ sở dữ liệu lợi nhuận của các doanh nghiệp cùng ngành đang có lãi. Để tránh kịch bản này, doanh nghiệp phải chuẩn bị Local File cực kỳ chặt chẽ để giải trình các yếu tố đặc thù gây lỗ.

Có, và rủi ro này cực kỳ lớn. Quan hệ giữa Giám đốc (người điều hành) và Công ty là quan hệ liên kết. Việc cho mượn không lãi suất bị coi là giao dịch không theo giá thị trường. Cơ quan thuế sẽ thực hiện ấn định doanh thu tài chính (tương ứng với lãi suất cho vay phổ biến) đối với bên cho mượn hoặc loại bỏ các chi phí liên quan. Việc không kê khai là hành vi vi phạm và sẽ phải chịu phạt.

Việc nộp bổ sung chắc chắn sẽ khiến hệ thống của ngành thuế ghi nhận thay đổi, doanh nghiệp sẽ được giảm nhẹ mức phạt. Nếu chủ động nộp trước khi có quyết định thanh tra, doanh nghiệp chỉ nộp tiền chậm nộp hành chính và thuế phát sinh. Ngược lại, nếu để cơ quan thuế phát hiện trong lúc thanh tra, doanh nghiệp mất quyền giải trình và đối mặt với mức phạt không kê khai giao dịch liên kết cộng với án trốn thuế (phạt 1 - 3 lần thuế).Doanh nghiệp có vay ngân hàng, có tài sản thế chấp đầy đủ, tại sao vẫn bị đưa vào diện rà soát và phạt không kê khai giao dịch liên kết?

Thực tế kinh doanh đang lỗ do thị trường biến động, nếu cơ quan thuế ấn định lợi nhuận trung bình ngành thì doanh nghiệp lấy tiền đâu để nộp?

Cá nhân Giám đốc cho công ty mượn tiền không lãi suất để duy trì sản xuất, hành động hỗ trợ này có gây rủi ro phạt không kê khai giao dịch liên kết không?

Doanh nghiệp đã nộp quyết toán thuế được 2 năm mà không kê khai phụ lục, giờ nộp bổ sung có bị thanh tra kiểm tra không?