Tờ khai giao dịch liên kết là tài liệu bắt buộc và có ảnh hưởng trực tiếp đến rủi ro thanh tra, truy thu thuế của mọi doanh nghiệp có phát sinh quan hệ liên kết. Việc kê khai thiếu, sai, hoặc không phù hợp với hồ sơ xác định giá giao dịch liên kết có thể khiến doanh nghiệp đối mặt với chi phí điều chỉnh rất lớn, thậm chí bị ấn định thuế. Trong bối cảnh cơ quan thuế ngày càng siết chặt kiểm soát theo 第132/2020/ND-CP号法令, doanh nghiệp cần nắm rõ quy định, nguyên tắc và cách thức lập Tờ khai giao dịch liên kết một cách chính xác, minh bạch và có cơ sở kỹ thuật vững chắc.

关联方交易申报表填写说明

一份准备妥当的关联方交易文件必须包含一份关联方交易申报表,因为这是证明企业透明度和合规水平的关键文件。编制这份申报表不仅有助于企业全面披露关联方交易,还能显著降低审计和检查过程中产生的税务风险。如果申报的信息正确、完整且与定价文件一致,企业就能降低被评估纳税的风险,并确保符合第132/2020/ND-CP号法令的要求。

填写关联方交易申报表时的纳税期。

一份准备妥当的关联方交易文件必须包含一份关联方交易申报表,因为这是证明企业透明度和合规水平的关键文件。编制这份申报表不仅有助于企业全面披露关联方交易,还能显著降低审计和检查过程中产生的税务风险。如果申报的信息正确、完整且与定价文件一致,企业就能降低被评估纳税的风险,并确保符合第132号法令的要求。

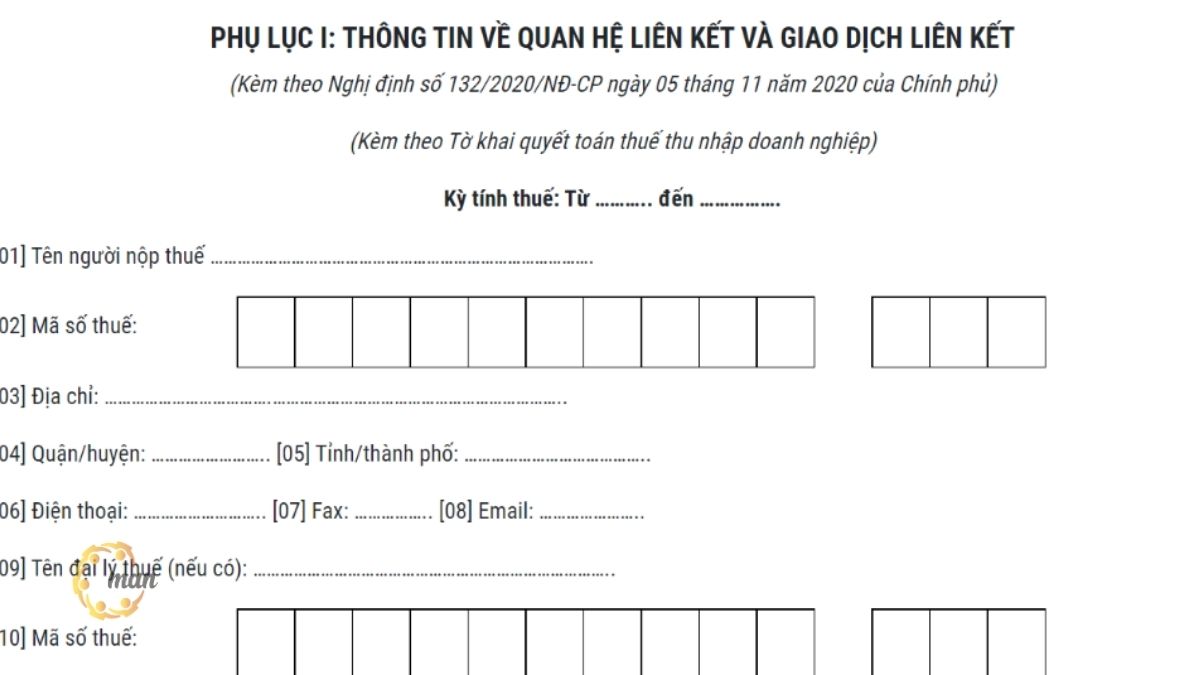

纳税人简介

关联方交易申报表中的[1]至[10]项指标实际上仅要求企业提供已在企业所得税最终结算申报表中出现的基本信息。因此,企业只需与之前申报的数据保持一致和同步填写,避免两份申报表之间出现不一致。

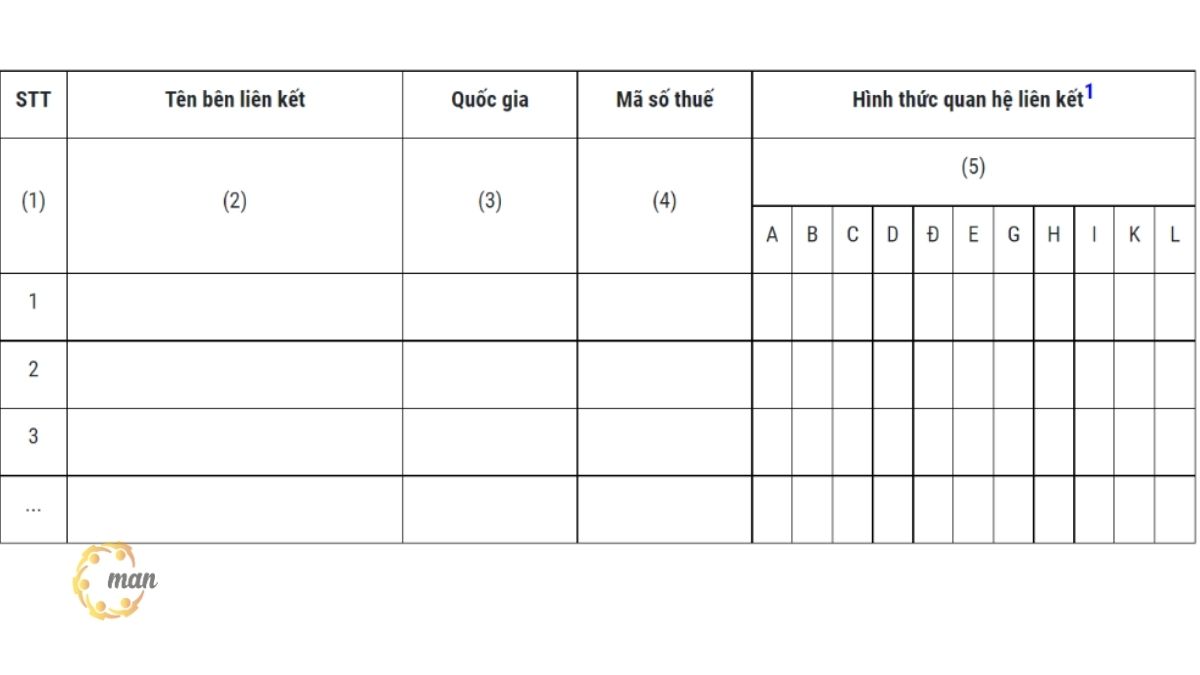

第一部分:关联方信息

本关联方交易申报表的这一部分信息仅适用于根据第 20/2017/ND-CP 号法令第 4 条第 3 款的规定与企业进行关联方交易的关联方。

第(2)列: 企业需要准确识别关联公司,并按照法律文件上的正确名称填写。

- 在越南申报关联方时,企业必须正确填写营业执照上所列的组织名称。所有信息必须与法律数据相符,以确保准确性并避免税务机关核查时出现错误。

- 如果合伙人是个人,企业需要根据有效的身份证明文件(例如公民身份证或护照)记录信息。

- 如果关联方是外国个人或组织,企业必须正确填写证明关联关系的文件中显示的法定名称。这些文件包括营业执照、合作协议、关联协议或任何其他能够证明企业与关联方之间关系的法律文件。

第 (3) 列: 请说明关联方居住的国家或地区名称。

第 4 列: 请输入关联方的税务识别号码:

- 如果关联方是国内组织或个人,则企业必须根据税务登记证上的信息申报完整的税务识别号码。

- 如果关联方是位于境外的组织或个人,企业在提交纳税申报表时必须提供相应的税务识别号或识别码。如果关联方没有税务识别号,则必须说明具体原因,以便税务机关审核和核实相关信息。

第(5)列: 根据第20/2017/ND-CP号法令第5条第2款的规定,企业必须选择并勾选所有能够准确反映每项关联方关系的选项。正确勾选所有相关选项有助于税务机关准确识别关联方关系的性质,并确保申报信息反映实际情况。

第二部分:免除申报和提交转让定价文档义务的情况。

Tại Mục II của Tờ khai giao dịch liên kết, nếu doanh nghiệp thuộc một trong các trường hợp được miễn lập hồ sơ giao dịch liên kết theo Điều 11 Nghị định 20/2017/NĐ-CP, chỉ cần ghi nhận mã miễn trừ tại Cột (2) và sau đó đánh dấu “x” vào ô tương ứng ở Cột (3) để xác nhận diện miễn trừ.

根据第20/2017/ND-CP号法令第11条第1款的规定,如果企业符合豁免申报的条件,则只需在申报表第(3)栏勾选相应的方框即可。一旦确定符合豁免条件,企业无需继续填写关联方交易申报表第三部分和第四部分的内容。

对于根据第20/2017/ND-CP号法令第11条第2款a项或c项规定免于编制转让定价文档的企业,其申报义务并未完全免除。企业仍须按照d.1和e项的说明,完整填写转让定价申报表第三部分和第四部分,以确保数据的透明度和准确性。

对于根据第 b 点豁免的情况,企业仍需提交申报表,但提交方式将按照表格第 2 点和第 e 点的具体说明进行。

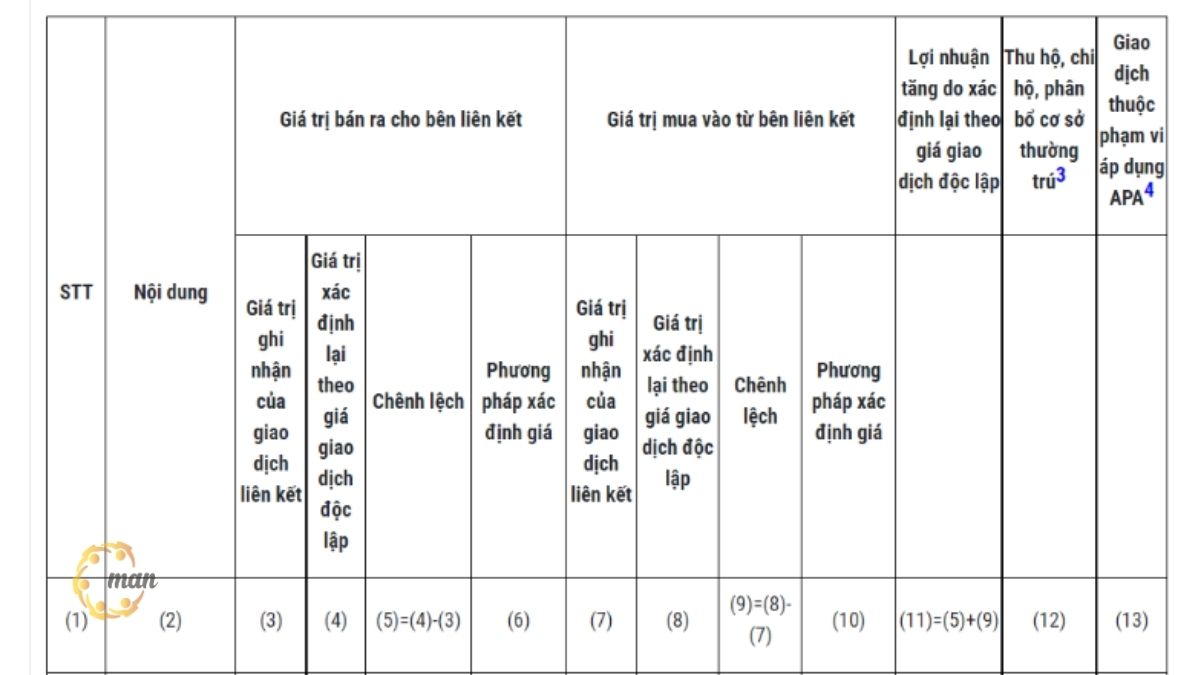

第三部分:确定转让定价的信息

根据关联方交易管理规定,符合第20/2017/ND-CP号法令第11条第2款a项或c项规定的免于编制价格确定文件的企业,应当在关联方交易申报表中直接注明此项免于编制的规定。具体而言,企业应当在相应栏目中进行标记和声明,以确认其符合免于编制该文件的条件。

- 第 (3)、(7) 和 (12) 列:请按照本附录 d.2 节中的说明填写。

- 第 (4)、(5)、(6)、(8)、(9)、(10) 和 (11) 列:纳税人留空,不予申报。

除非属于上述情形,否则关联方交易申报的这一部分必须按如下方式申报:

业务运营产生的交易总价值。

- 第(3)列:填写关联方和独立方的总销售收入。

- 第 (7) 列:填写应付给关联方和独立方的总费用。

- 第 (4)、(5)、(6)、(8)、(9)、(10)、(11)、(12) 和 (13) 列:留空。

关联方活动产生的交易总额

在第 (3)、(4)、(7) 和 (8) 列中:在每个“商品加 (+) 服务”指标的相应单元格中填写总值。

指标(1)、列(3)、(4)、(7)和(8):记录构成固定资产的货物总价值+不构成固定资产的货物总价值。

指标(2),列(3)、(4)、(7)和(8):记录“研发”+“广告、营销”+“业务管理和咨询、培训”+“财务活动”+“其他服务”的总值。

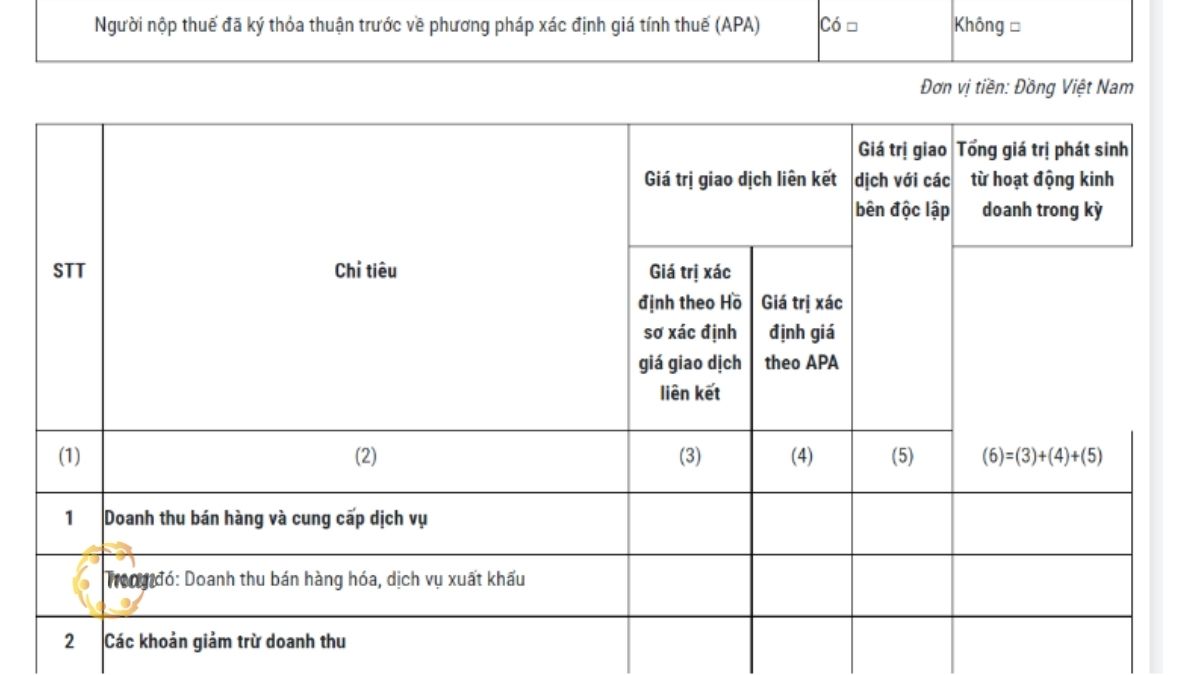

第四部分:业务绩效结果

企业在申报纳税时,应特别注意关联方交易申报表第四部分所需提供的信息,因为该部分直接反映交易的性质和合规程度。企业不应忽视的一些重要事项包括:

- 如果企业已与税务机关签署预约定价安排(单边、双边或多边),则需要在关联方交易申报表中勾选“是”。相反,如果企业未签署预约定价安排,则只需选择“否”,并将经营成果表第(4)列的相应指标留空;此部分无需填写任何其他信息。

- 如果企业仅与独立方进行交易,则只需在经营成果表第(6)栏记录收入信息。后续申报将按照附件中针对各类企业的具体说明进行。

适用于制造业、贸易和服务业的纳税人。

利息支出与净营业利润加上利息支出加上折旧支出的比率。

当企业在关联方交易申报表第二部分第(3)栏第2a行勾选“x”时,应按以下说明申报内容:

已关闭的指标(1)、(2)、(3)、(4)、(5)、(6)、(7)、(8)、(8.1)、(9)、(9.1)、(10)、(11)、(12)、(13)和(14):

- 第 (3)、(4) 和 (5) 列:留空

- 第(6)列:记录根据财务报表数据确定的值。

- 项目(15):留空

如果企业已在关联方交易申报表第二部分第(3)列第2c行选择并标记“x”,则实际申报应按照以下说明进行:

第 (1)、(2)、(3)、(4)、(5)、(6)、(7)、(8)、(8.1)、(9)、(9.1)、(10)、(11)、(12)、(13) 和 (14) 行中的标准:

- 第 (3)、(4) 和 (5) 列:留空

- 第(6)列:记录根据财务报表数据确定的值。

关联方交易申报表第二部分指标 17 公担:

- 第 (2) 列:在指标行 (15) 中记录扣除利息支出和净收入企业所得税之前的净利润率。

- 第(3)、(4)和(5)列:留空。

- 第(6)列:纳税人申报净利润率值,扣除利息支出和企业所得税(按净收入计算)。

如果企业不属于豁免编制价格确定文件的范畴,则必须按如下方式申报关联方交易:

标准一:

- 第 (3) 列和第 (4) 列:记录向关联方提供商品和服务的交易总值,以确定价格,分别按照定价文件在第 (3) 列和按照 APA 在第 (4) 列中确定。

- 第(5)栏:根据会计账簿中记录的价值,记录向独立方提供商品和服务的交易总价值。

- 第 (6) 列:记录根据第 20/2017/ND-CP 号法令颁布的表格 01 附录中的公式确定的总值。

指标 1 和 2:纳税人申报相应的销售收入和服务提供收入,并按照与销售收入和服务提供指标相同的说明进行记录。

标准 3:第 (3)、(4)、(5) 和 (6) 列:记录与标准 1 中每一列的对应值相等的值(标准 2 除外)。

标准 4:

- 第 (3) 列和第 (4) 列:记录销售成本总额,该总额由根据定价文件和预约定价安排确定的与关联方产生的价值,以及会计账簿中记录的与独立方产生的交易价值确定。

- 第(6)列:记录关联方交易申报中根据计算公式确定的总值。

标准5:

- 第 (3)、(4)、(5) 和 (6) 列的值等于指标 3 减去指标 4。

指标 6 和 7:

- 第 (3) 列和第 (4) 列:记录总价值,等于根据定价文件和预约定价安排与关联方产生的总价值加上会计账簿中记录的与独立方产生的交易价值。

- 第 (5) 列:记录总值,与第 (3) 列和第 (4) 列类似。

- 第(6)列:记录关联方交易申报中根据计算公式确定的总值。

标准 8:

- 第 (3)、(4) 和 (5) 列:留空

- 第(6)列:记录财务经营收入总额

指标 9:

- 第 (3)、(4) 和 (5) 列:留空

- 第(6)栏:记录销售成本总额,该总额由根据定价文件和预约定价安排确定的与关联方产生的价值,以及会计账簿中记录的与独立方产生的交易价值确定。

指标 10:

- 第 (3)、(4) 和 (5) 列:留空

- 记录财务经营收入总额。

第 11 项:记录本期财务费用中包含的利息费用的价值。

- 第 (3)、(4) 和 (5) 列:留空

- 第(6)栏:记录销售成本总额,该总额由根据定价文件和预约定价安排确定的与关联方产生的价值,以及会计账簿中记录的与独立方产生的交易价值确定。

指标(12):第(3)、(4)、(5)和(6)列记录的值等于指标 11(不包括指标 8 和指标 9)。

第 13 项:记录本期财务费用中包含的利息费用的价值。

- 第 (3)、(4) 和 (5) 列:留空

- 第 (6) 列:记录等于“业务经营净利润”指标值加上“利息支出”指标值和“折旧支出”指标值之和的值。

支出 16:

- 第 (3)、(4) 和 (5) 列:留空

- 第 (6) 列:记录等于“业务经营净利润”指标值加上“利息支出”指标值和“折旧支出”指标值之和的值。

指标17:

- 第(2)列:记录调整所应用的净利润率。

- 第 (3) 列和第 (4) 列:根据价格确定文件在第 (3) 列记录用于确定价格的利润率值,根据 APA 在第 (4) 列记录用于确定价格的利润率值。

- 第(5)列和第(6)列:留空。

适用于银行和信贷行业的纳税人。

屏幕截图

标准一:

- 第 (3)、(4) 和 (5) 列:填写根据定价文件确定的来自未签署 APA 的关联方的利息收入和类似收入的总价值(第 (3) 列),根据 APA 确定的利息收入总价值(第 (4) 列),以及根据独立方账面价值确定的利息收入总价值(第 (5) 列)。

- 第(6)列:记录关联方交易申报中根据计算公式确定的总值。

标准二:

第 (3)、(4) 和 (5) 列:记录总值,总值按以下公式计算:

总价值 = 总生成价值 + 生成的交易价值 |

在第(6)列中,记录根据关联方交易申报表中的计算公式确定的总值。

标准 3:第 (3)、(4)、(5) 和 (6) 列的值等于标准 1 中每一列的对应值减去标准 2 的值。

第 4 项:按照与第 1 项相同的说明填写。

第 5 项:按照与第 2 项相同的说明填写。

指标 6:第 (3)、(4)、(5) 和 (6) 列记录的值等于指标 4 减去指标 5。

指标 7、8 和 9:按照与指标 1 相同的说明填写。

第 10 项:按照与第 1 项相同的说明填写。

指标 11:按照指标 2 中的相同说明填写。

指标 12:第 (3)、(4)、(5) 和 (6) 列记录的值等于指标 (10) 减去指标 11。

第 13 项:按照与第 1 项相同的说明填写。

指标 14:按照与指标 2 相同的说明填写。

指标15:

- 第 (3)、(4) 和 (5) 列:记录与第 (3)、(4) 和 (5) 列中已计提拨备的收入和收益相关项目对应的信用风险拨备成本总值。

- 第(6)列:记录关联方交易申报中根据计算公式确定的总值。

指标 16:第 (3)、(4)、(5) 和 (6) 列记录的值等于指标 3 + 6 + 7 + 8 + 9 + 12 + 13 – 14 – 15 中各列的对应值。

指标 17:第 (3)、(4)、(5) 和 (6) 列记录的值等于指标 (16) 减去指标 (12)。

指标 18:

- 列(2):记录调整后的利润率,在与转移定价方法对应的指标行(15)中确定转移定价。

- 第 (3) 列和第 (4) 列:记录根据价格确定文件确定价格所应用的利润率值(第 (3) 列)和根据 APA 确定价格所应用的利润率值(第 (4) 列)。

这适用于纳税人是证券公司或证券投资基金管理公司的情况。

截屏

如果纳税人已在关联方交易申报表第二部分第 2a 行第 (3) 栏中申报,则按以下说明申报:

第 (1) 行至第 (4) 行的指标:

- 第 (3)、(4) 和 (5) 列:留空

- 第(6)列:根据财务报表确定的值。

行标准(15):留空。

综合以上分析和指导,可以看出: 关联方交易申报 它要求每一个细节都做到精准和一致。

下载关联方交易申报表:

| 关联方交易申报 |

总结

Việc kê khai và hoàn thiện Tờ khai giao dịch liên kết đòi hỏi doanh nghiệp không chỉ hiểu đúng quy định, mà còn phải đảm bảo tính nhất quán giữa số liệu, hồ sơ xác định giá và thực tiễn hoạt động. Chỉ một sai sót nhỏ trong đánh dấu lựa chọn, xác định ngưỡng miễn trừ hay trình bày thông tin cũng có thể làm tăng đáng kể rủi ro bị thanh tra, ấn định và truy thu thuế. Doanh nghiệp nên tham vấn dịch vụ tư vấn giao dịch liên kết từ các đơn vị chuyên trách hỗ trợ để tờ khai và bộ hồ sơ có tính thuyết phục cao.

Nếu doanh nghiệp của bạn cần rà soát lại quy trình kê khai hiện tại, tối ưu tuân thủ hoặc chuẩn bị hồ sơ theo đúng quy định Pháp luật, MAN – Master Accountant Network luôn sẵn sàng đồng hành với đội ngũ chuyên gia giàu kinh nghiệm. Một cuộc trao đổi ngắn có thể giúp doanh nghiệp nhận diện ngay các lỗ hổng rủi ro và tìm ra giải pháp phù hợp nhất cho doanh nghiệp.

Liên hệ MAN – Master Accountant Network để được hỗ trợ và tư vấn miễn phí!

联系信息 MAN – 会计师大师网络

- 地址:胡志明市新顺坊43街19A号

- 手机/扎洛:0903 963 163 – 0903 428 622

- 邮箱: man@man.net.vn

内容制作:先生 黎黄宣 – MAN – Master Accountant Network 的创始人兼首席执行官,越南注册会计师,拥有超过 30 年的会计、审计和财务咨询经验。