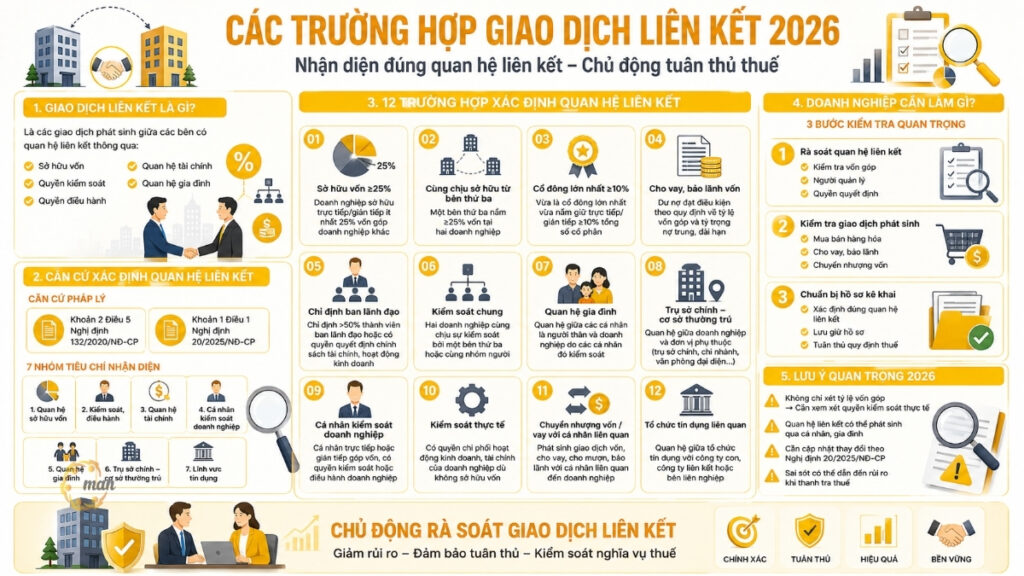

企业利息支出 联盟交易 成为直接影响企业纳税义务和合规风险的关键因素之一。据 第132/2020/ND-CP号法令 关联交易企业利息支出规定如下:

- 贷款金额至少为25%股权,且该贷款占中长期债务总价值的50%以上。

- 将贷款金额与贷款时的所有者权益进行比较,确定贷款是否代表25%或更多的所有者权益。

- 中长期债务是指在编制财务报表(FS)时确定的偿还期限为12个月以上或超过一个企业生产周期的债务,包括长期贷款。

- 如果多方借款总额达到股权25%以上,但各单方未达到该水平,则不视为关联交易。

因此,准确确定关联交易企业的利息支出,不仅有助于优化纳税义务,还能确保透明度并符合反转让定价的国际标准。

关联交易企业利息支出规定

企业在经营过程中,经常需要向银行或个人借款以维持生产经营活动。然而,并非所有借款都局限于金融层面,很多情况下还直接关系到关联交易企业利息成本的规定,要求企业严格遵守第132/2020/ND-CP号法令。

企业向银行借款如何认定是否存在关联交易,法律规定什么情况下贷款才构成关联交易?

有关联属关系的完整信息,请访问: 确定关系

对关联交易企业的利息支出规定具体如下。

对于从其他企业或信贷机构(银行)借款的企业

确定关联交易企业的利息费用,需要依据特定的法律标准:

- 根据规定,在会计年度内,如果企业从信贷机构或其他实体借入的贷款金额至少为25%的股权,同时该笔贷款占企业中长期债务总额的50%以上,则该企业被视为存在关联交易。只有同时满足两个条件,该笔贷款才被视为关联交易;如果仅满足两个条件之一,则不被视为关联交易。

- 25%股权比率的比较是基于贷款时的股权数字进行的。同时,中长期债务被理解为偿还期限为12个月或以上或超过正常生产经营周期的债务(包括长期贷款),并在编制财务报表的会计结账时确定。

- 此外,如果企业从多家银行或多家不同机构借款,且借款总额达到25%的股权,但单个借款人单独未达到该水平,则不视为关联交易。

示例 1: A公司自有资本150亿越南盾,本年度未发生变化。2024年9月25日,公司向M银行借入资金,发放贷款40亿越南盾。2024年10月26日,公司继续向Z银行借入资金,发放贷款45亿越南盾。截至2021年12月31日,公司中长期债务总额为100亿越南盾。

本案中,虽然该公司总贷款额为85亿,占股权贷款超过25%,中长期债务超过50%,但根据各银行的认定,两家银行均不符合股权贷款超过25%的条件。因此,M银行和Z银行与A公司不存在关联交易。

如果以每笔贷款的方式向企业或银行借款,且贷款总额符合条件,则存在关联交易。

示例 2:情况同例1,本例中M银行的贷款资本为85亿,占股东权益超过25%,中长期负债超过50%,则A公司与M银行存在关联交易。

是否存在银行贷款不产生关联交易的情况?

答案是肯定的,但条件是该笔贷款必须是纯粹的贷款交易,不包含任何关联方的担保、共同所有或控制。

例如: C公司向银行借款80亿元用于其经营活动,本案中,C公司与银行之间不存在任何所有权、投资权或担保关系。

因此,该笔贷款不产生关联交易,无需按照第132/2020/ND-CP号法令的规定进行申报。

个人贷款相关交易企业的利息费用

为了更好地理解关联交易利息费用的确定和处理,我们来和MAN-会计师网一起探讨一下个人贷款关联交易利息费用的案例,具体如下:

- 如果企业从经营或控制企业的个人(例如,董事、所有者或任何个人)借入的贷款价值至少相当于发生时所有者权益的10%,则该笔贷款交易被视为关联交易。在这种情况下,关联交易企业的利息支出将根据法律规定进行调整和控制。例如,如果董事借给企业的金额超过所有者权益的10%,则该笔贷款交易将自动认定为关联交易。

例如: X公司拥有170亿越南盾的自有资本。本年度,由于营运资金不足,公司向董事T借款25亿越南盾,年利率为7%。由于该笔借款占公司自有资本的比例超过10%,因此该笔借款被认定为关联交易。

- 如果企业在年度内向单个高管借入的资金超过所有者投入资本的10%,即使该笔借款在年度末偿还,该项交易仍被认定为关联交易。

例如: X公司向该董事支付了20亿,但本案中T董事与X公司之间仍然存在关联交易。

- 如果企业向董事无息借款(仅借款)但借款金额达到股权10%以上,仍判定为关联交易。

例如: 董事批准了该笔无息贷款,但该笔贷款交易也被视为关联交易。

关联企业银行借款利息支出新规

第20/2025/ND-CP号法令于2025年3月27日正式生效,该法令修订了相关规定,将银行从银行借款关联交易的认定范围中排除。那么,新规具体是什么?企业又将如何从中受益?

事实上,根据第 20/2025/ND-CP 号法令,如果一家企业被认为 关联关系 如果同时满足以下两个条件,则与贷款人:

- 贷款金额至少来自借款企业25%的自有资本。

- 借款企业中长期债务总额超过50%的贷款。

借款企业与受款企业之间属于下列关系之一:

- 一方直接或者间接参与另一方的管理、控制、出资、投资。

- 双方均受第三方的管理、控制、出资和投资。

因此,如果企业从银行借入的资金与借款企业的控制权、出资额或管理权有关(或两者同受其他机构控制),该笔借款仍视为关联交易。

第 20/2025/ND-CP 号法令修改关联交易企业利息支出有哪些新内容?

自2025年3月27日起,第20/2025/ND-CP号法令正式生效,并带来一项重要变化,即决定银行在向企业提供资金贷款时,只要满足某些条件,将不再被视为关联方。

具体而言,第20/2025/ND-CP号法令中的新规定仍然保留了上述贷款资本比率条件。信贷机构有重要例外。

因此,无论企业从银行借款的规模有多大,如果存在以下情况,则不会认定其在借款过程中发生了关联交易:

- 银行不参与借款企业的管理、控制、出资或投资。

- 借款企业与银行不受同一第三方的管理、控制、出资或投资。

因此,只要银行与企业之间不存在控制、管理或所有权关系,银行发放的贷款无论金额多大,都不再视为关联交易。

总结

关联交易企业的利息支出是税务管理和遵守第132/2020/ND-CP号法令的核心问题之一。企业需要清晰了解贷款资本与股东权益的比例以及关联交易的条件,以避免成本排除、征收或罚款的风险。透明的贷款管理系统以及完整的关联交易记录不仅能确保合规,还能优化成本并提升企业在市场上的声誉。

如果您的企业在确定关联交易企业的利息费用时遇到困难,请 MAN – 会计师大师网络 咨询并提供全面的解决方案,帮助您安心可持续发展。

联系信息

- 地址:胡志明市新顺坊43街19A。

- 手机/ Zalo: +84 (0) 903 428 622 (Ngan 女士)

- 电子邮件: nguyenthikimngan@man.net.vn

编辑委员会:MAN – 会计师大师网络