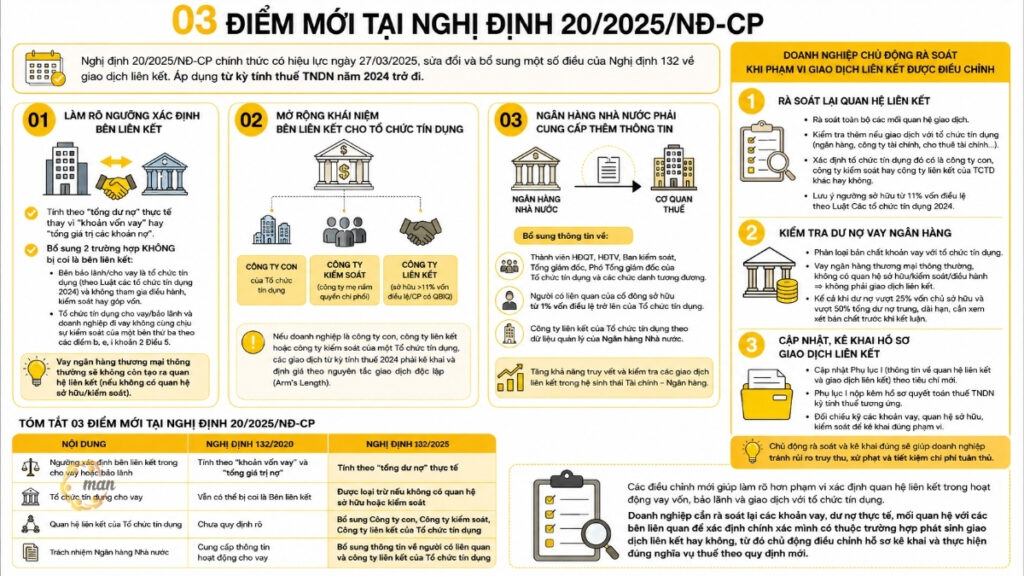

确定业务是否已经发生 联盟交易 还是没有?最重要的是要明确关系和交易,如果属于第132/2020/ND-CP号法令规定的情况之一,如果满足02个条件,则企业存在关联交易。

识别存在关联交易的企业不仅是第132/2020/ND-CP号法令规定的法律要求,也是防范税务风险、确保财务透明度的重要一步。

下面的文章将提供全面而详细的视角来确定企业是否存在关联交易。

什么是关联交易?

关联交易是指企业根据第132/2020/ND-CP号法令的规定,与关联方进行经济、商业或金融活动。关联方关系可以是资本所有权、经营管理和运营权、借贷关系、担保关系或对第三方的相互依赖关系。

具体而言,根据第132/2020/ND-CP号法令第5条1款规定,因关联交易而产生关系的当事人是指具有下列情形之一的当事人:

“一方直接或者间接参与另一方的管理、控制、出资或者投资。”

例如: A公司拥有B公司注册资本的40%,同时任命一名执行董事直接管理B公司的经营活动。

“直接或间接受另一方管理、控制、出资或投资的一方。”

例如: B 公司和 C 公司均由 A 公司所有,资本超过 30%,并有权任命董事会成员。

尽管 B 和 C 并不互拥有对方,但由于两者都在 A 公司的控制之下,因此 B 和 C 之间的任何购买、服务或贷款交易都被视为关联交易,即使 B 和 C 之间没有直接所有权。

来源: 法律图书馆

关联交易的认定标准

根据第5条第2款 第132/2020/ND-CP号法令企业存在下列情形之一的,视为存在关联关系,并产生关联交易。具体如下:

- (一)一个企业直接或者间接持有另一个企业所有者出资的25%;

- (二)两个企业均有至少25%的所有者权益直接或间接由第三方持有;

- (三)一家企业按股权资本计算为另一家企业第一大股东,直接或间接持有另一家企业至少10%股份;

- (四)企业以任何形式向其他企业提供担保或资金贷出(包括以关联方的资金作为担保向第三方提供的贷款以及类似性质的金融交易),且贷款金额至少等于该企业实缴资本的25%以上,且该企业中长期债务总额的50%以下;

- (五)一家企业任命另一家企业的执行委员会或控制机构成员,但第一家企业任命的成员数量大于第二家企业执行委员会或控制机构成员总数的50%,或者第一家企业任命的成员有权决定第二家企业的财务政策或业务经营;

- (六)两个企业董事会成员人数均超过50%,或者有一名具有决定财务政策或者经营决策权的董事会成员由第三方委派;

- (七)关系:两个企业在人事、财务和经营方面由具有下列关系之一的个人经营或控制:丈夫、妻子 ...

- (八)两个营业机构之间存在总机构与常设机构关系,或者同属一个外国组织或者个人的常设机构;

- (九)个人通过出资控制一个或多个企业或者直接参与企业的经营管理;

- (十)其他一个企业实际管理和控制另一个企业的经营活动的情形;

- (十一)企业发生转移、接受转移、出资交易金额至少为251,0...

哪些交易属于企业间关联交易,属于法律规定范围之内?

根据第132/2020/ND-CP号法令第2条规定,属于监管范围内的关联交易行为,其规定如下:

- 购买、销售、交换、租赁、借贷、转让、分配货物、提供服务的交易;

- 贷款交易——贷款、金融服务、金融担保和其他金融工具;

- 转移有形资产、无形资产以及关联方之间买卖、共享资产、资金、劳务等资源、分担成本的协议。

因此,如果企业正确认定关联关系及交易,则企业存在关联交易。

关联交易的法律基础

企业要妥善进行关联关系认定,需要依托现行法律制度,这是帮助企业在准备相关文件、申报关联交易、证明经营活动透明度时有依据的重要基础。

第132/2020/ND-CP号法令

越南政府第132/2020/ND-CP号法令规范了关联交易企业的税务管理。该法令旨在更新和完善越南转让定价控制的法律框架,以 提高税收透明度和公平性并限制税基侵蚀。

本文档提供以下详细信息:

- 确定链接关系的标准。

- 关联交易信息申报义务。

- 转让定价文件(本地文件、主文件、国别报告)。

第132/2020/ND-CP号法令的核心目标是为关联交易的税务管理建立清晰、全面的法律框架。首先,第132/2020/ND-CP号法令要求,交易价格的确定必须基于经济实质,而非仅仅基于法律形式,以确保关联交易与独立交易进行公平比较。

第 132/2020/ND-CP 号法令对企业所得税管理作出了全面规定 联盟交易.

企业关联交易税务管理适用原则

根据第 3 条 第132/2020/ND-CP号法令 对关联交易企业适用税务管理原则的规定为:

- 纳税人发生关联交易,应当排除关联关系因素,确保该交易的申报和纳税义务的确定与同等条件下的独立交易相一致。

- 税务机关在发生关联交易时,应当按照独立交易的原则进行价格管理、检查和审核,同时根据业务活动的性质进行评估,以实际生产经营结果为基础确定交易价格,从而确定纳税人相应的纳税义务。

- 不承认不符合独立交易原则的关联交易,减少企业对国家预算的纳税义务,并调整此类关联交易的价格,以正确确定第132/2020/ND-CP号法令规定的纳税义务

审查企业是否存在关联交易的程序

现实中,许多企业往往难以确定自身是否存在关联交易。为了方便企业审查和系统化信息,以下清单可帮助企业检查和监控从所有权结构到财务交易和特殊协议的每个步骤。

木板: 关联交易业务核查程序

| 步 | 确定标准 | 所需文件 |

| 资本所有权审查 | 出资比例超过25%,母子公司关系,交叉持股。 | 商业登记证、股东名册、过户合同、股东名册。 |

| 检查贷款和担保合同 | 集团公司或关联方提供的贷款或担保。 | 贷款协议、附录、银行文件、审批纪要。 |

| 考虑管理和运营关系 | 与董事会、管理委员会签订管理服务合同。 | 聘任决定、劳动合同、管理合同、会议纪要。 |

| 内部服务购买和销售交易的审查 | 集团内公司之间的商品、服务和资产交易。 | 合同、增值税发票、仓单、交货单。 |

| 特价优惠评论 | 保险合同(IP)、成本分摊、研发和内部管理服务。 | IP合同、成本报告、共享协议、技术文件 |

上述表格不仅可以帮助企业识别是否存在关联交易,还能有效规避法律风险,提升税务管理的主动性。这也是企业根据第132/2020/ND-CP号法令编制关联交易定价文件的基础。

认定关联关系及交易属于上述情形之一,在正确认定且符合规定的情况下,企业存在关联交易。

总结

及早识别企业是否存在关联交易,对税务风险管理至关重要。如果未能识别,企业不仅面临被指控和罚款的风险,还可能被归类为高风险类别,影响其在税务机关、银行和投资者心目中的声誉。此外,额外的合规和审计成本也会大幅增加,对现金流和业务运营造成压力。

主动审查和记录不仅有助于企业遵守法律法规,而且为长期可持续透明发展奠定基础。

如需具体建议和支持,企业请联系 MAN – 会计师大师网络

联系信息 MAN – 会计师大师网络

- 地址:胡志明市第7郡平顺坊第43街19A号。

- 手机/ Zalo: +84 (0) 903 428 622 (Ngan 女士)

- 电子邮件: nguyenthikimngan@man.net.vn

编辑委员会:MAN – 会计师大师网络