Hướng dẫn cách declaration of related party transactions theo Decree 132/2020/ND-CP là một trong những quy định trọng yếu về thuế thu nhập doanh nghiệp. Việc tuân thủ không chỉ giúp doanh nghiệp minh bạch hóa hoạt động kinh doanh mà còn bảo vệ khỏi những rủi ro pháp lý và tài chính. Khi doanh nghiệp thực hiện không đúng cách kê khai giao dịch liên kết, doanh nghiệp có thể đối mặt với việc bị truy thu thuế và các khoản phạt vi phạm hành chính về thuế, gây ảnh hưởng nghiêm trọng đến tình hình tài chính và uy tín.

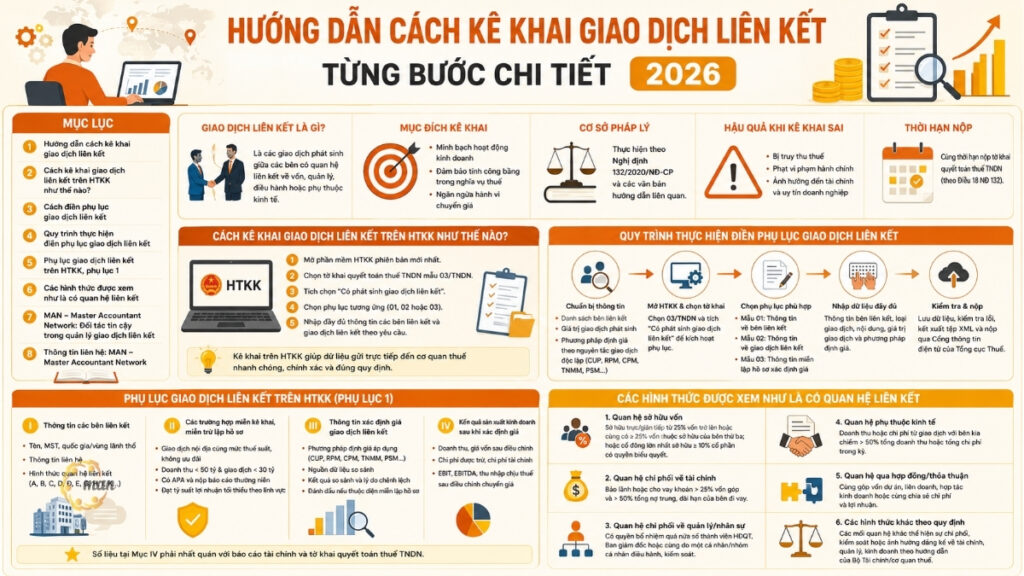

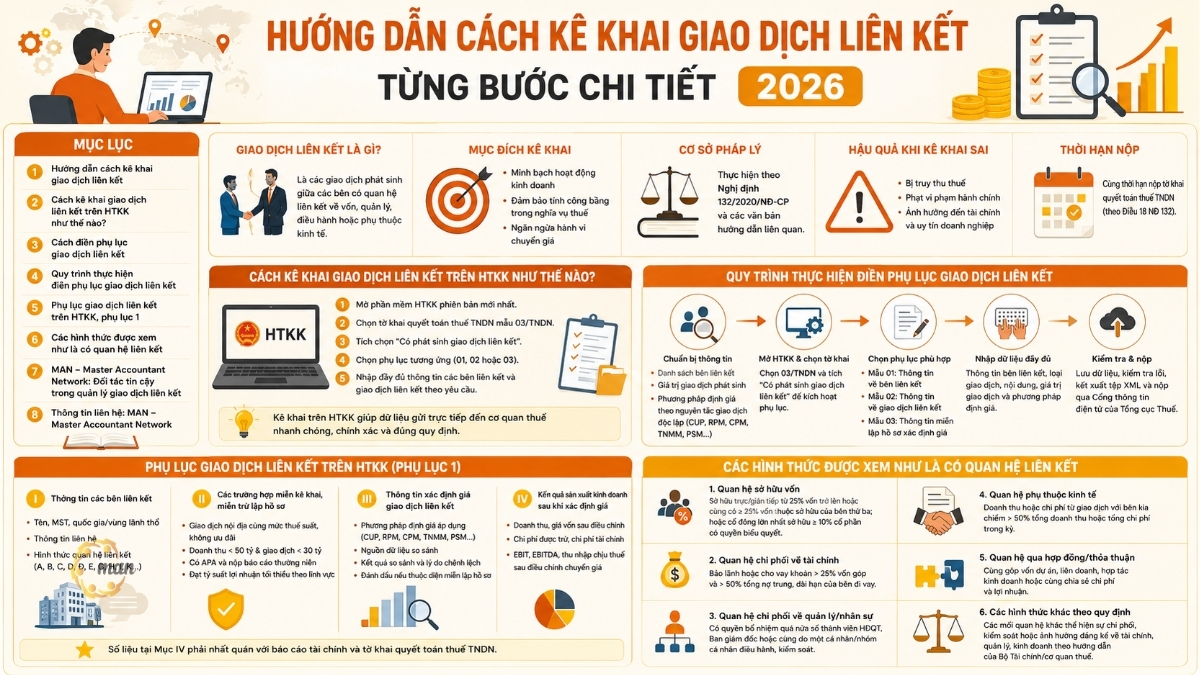

Hướng dẫn cách kê khai giao dịch liên kết

Kê khai giao dịch liên kết là quá trình doanh nghiệp cung cấp đầy đủ thông tin cho cơ quan thuế về các giao dịch phát sinh với các bên có quan hệ liên kết. Nội dung khai báo bao gồm:

- Information about affiliate relationships.

- Details of transactions (purchase and sale of goods, provision of services, loans, transfer of assets, etc.).

Mục đích của việc kê khai là giúp cơ quan thuế xác định và kiểm soát giá tính thuế đối với các giao dịch này, đảm bảo tính minh bạch, công bằng và ngăn ngừa hành vi chuyển giá.

According to the regulations, parties are considered to have an affiliated relationship when one party directly or indirectly participates in the management, control, capital contribution or investment in the other party, or when both parties are under the management, control or capital contribution of a third party.

Cách kê khai giao dịch liên kết trên HTKK như thế nào?

Cách kê khai giao dịch liên kết trên HTKK là quá trình doanh nghiệp sử dụng phần mềm Hỗ trợ khai thuế (HTKK) của Tổng cục Thuế để lập và nộp thông tin về các giao dịch phát sinh với bên liên kết, kèm theo tờ khai quyết toán thuế thu nhập doanh nghiệp. Trong quá trình này, doanh nghiệp đăng nhập vào HTKK, chọn tờ khai quyết toán thuế TNDN mẫu 03/TNDN, tích chọn mục “Có phát sinh giao dịch liên kết” và điền đầy đủ thông tin vào phụ lục theo yêu cầu. Hình thức kê khai này giúp dữ liệu được gửi trực tiếp tới cơ quan thuế một cách nhanh chóng, chính xác và tuân thủ đúng quy định pháp luật. Việc kê khai trên HTKK giúp đồng bộ dữ liệu và giảm thiểu sai sót so với điền thủ công.

See details: Instructions for declaring related-party transactions on HTKK (Vietnam Tax Declaration System).

How to fill out the affiliate transaction appendix

Cách kê khai giao dịch liên kết trên phụ lục theo đúng quy định tại Nghị định 132/2020/NĐ-CP, doanh nghiệp cần tiến hành đầy đủ cả phần chuẩn bị thông tin và các bước nhập dữ liệu trên phần mềm.

Regarding preparation, first of all, the enterprise must make a list of all related parties according to the criteria specified in Article 5 of Decree 132, clearly stating the business name, tax code, country or territory where the affiliate is registered to operate.

Next, it is necessary to summarize the value of each transaction arising during the tax period, including the purchase and sale of goods, provision of services, borrowing or lending capital, transferring or permitting the use of tangible and intangible assets (such as copyrights, patents, trademarks). At the same time, enterprises must determine the method of transaction valuation according to the principle of independent transactions prescribed in Article 7 of Decree 132, which can be the method of comparing independent transaction prices (CUP), the resale price method (RPM), the cost plus profit method (CPM), the net profit comparison method (TNMM) or the profit allocation method (PSM).

Quy trình thực hiện điền phụ lục giao dịch liên kết

Về quy trình thực hiện trên HTKK, doanh nghiệp mở phần mềm HTKK phiên bản mới nhất, chọn tờ khai quyết toán thuế TNDN mẫu 03/TNDN và đánh dấu vào mục “Có phát sinh giao dịch liên kết” để kích hoạt phụ lục.

Sau đó, lựa chọn đúng mẫu phụ lục cần điền (Mẫu số 01 – Thông tin về bên liên kết; Mẫu số 02 – Thông tin về giao dịch liên kết; hoặc Mẫu số 03 – Thông tin miễn lập hồ sơ xác định giá giao dịch liên kết) theo quy định tại Phụ lục ban hành kèm theo Nghị định 132. Trong từng phụ lục, nhập đầy đủ thông tin của từng bên liên kết, xác định loại giao dịch, mô tả nội dung, ghi rõ giá trị giao dịch và phương pháp định giá áp dụng.

Khi hoàn tất nhập liệu, doanh nghiệp cần lưu dữ liệu và sử dụng chức năng kiểm tra của phần mềm để rà soát lỗi, bảo đảm số liệu khớp với báo cáo tài chính và hồ sơ xác định giá giao dịch liên kết. Cuối cùng, kết xuất tệp XML và nộp qua Cổng thông tin điện tử của Tổng cục Thuế within the time limit specified in Article 18 of Decree 132.

Appendix on related party transactions on HTKK, Appendix 1

Section I – Information of related parties

Phần trong related party transaction appendix dùng để khai báo đầy đủ dữ liệu nhận diện các bên có quan hệ liên kết với doanh nghiệp, theo tiêu chí quy định tại Điều 5 Nghị định 132/2020/NĐ-CP.

In this section, the taxpayer must clearly state the name of each related party, tax identification number, country or territory where that party is registered to operate, along with basic contact information, if any. In addition, the form of related party relationship must be identified and expressed according to the prescribed symbols (A, B, C, D, Đ, E, G, H, I, K), each symbol corresponding to a specific type of relationship such as equity ownership, control rights, loan guarantees or economic dependence.

Việc khai báo chính xác và đầy đủ ở Mục I giúp cơ quan thuế nhận diện chính xác mạng lưới các bên liên kết của doanh nghiệp, từ đó làm cơ sở đối chiếu và kiểm tra tính hợp lý trong giá giao dịch, đồng thời đảm bảo doanh nghiệp tuân thủ nguyên tắc minh bạch và quy định của Nghị định 132. Trong đó, người thực hiện cần xem xét các lưu ý sau:

- If the affiliate in Vietnam is an organization, fill in information based on the business registration certificate; if it is an individual, fill in information based on the passport or citizen identification card.

- If the affiliated party is an organization or individual not located in Vietnam, the information will be based on the document identifying the affiliated relationship. This can be a transaction agreement, contract, business registration certificate, etc.

- If you are an organization or individual operating in Vietnam, you need to fill in the full Tax Code (MST).

- If the organization or individual is not located in Vietnam: Fill in the full tax code and taxpayer identification code; if not available, state the reason.

Section II: Cases exempted from declaration obligation and exempted from preparing transfer pricing documents

Các trường hợp được miễn nghĩa vụ kê khai hoặc miễn lập hồ sơ xác định giá giao dịch liên kết được quy định như sau:

Case 1: Case description

Người nộp thuế sẽ được miễn kê khai tại Mục III và IV của phụ lục giao dịch liên kết, đồng thời được miễn lập hồ sơ xác định giá giao dịch liên kết nếu trong kỳ tính thuế chỉ phát sinh giao dịch với các bên liên kết là đối tượng nộp thuế thu nhập doanh nghiệp tại Việt Nam, cả hai bên áp dụng cùng một mức thuế suất thuế TNDN và không bên nào được hưởng ưu đãi thuế.

Trường hợp 2: Miễn lập hồ sơ

Người nộp thuế được miễn lập hồ sơ xác định giá giao dịch liên kết trong các trường hợp sau: (a) Có phát sinh giao dịch liên kết nhưng tổng doanh thu trong kỳ tính thuế dưới 50 tỷ đồng và tổng giá trị tất cả các giao dịch liên kết phát sinh trong kỳ dưới 30 tỷ đồng; (b) Đã ký kết thỏa thuận trước về phương pháp xác định giá (APA) và thực hiện đầy đủ nghĩa vụ nộp báo cáo thường niên theo quy định của pháp luật; (c) Thực hiện hoạt động kinh doanh với chức năng cơ bản, chi phí phát sinh từ hoạt động khai thác và sử dụng tài sản vô hình dưới 200 tỷ đồng, đồng thời đạt tỷ suất lợi nhuận trước lãi vay và thuế TNDN tối thiểu theo từng lĩnh vực: phân phối từ 5% trở lên, sản xuất từ 10% trở lên và gia công từ 15% trở lên.

See details: Miễn lập hồ sơ giao dịch liên kết.

Section III: Information on determining transfer pricing

Là phần trong phụ lục kê khai được sử dụng để doanh nghiệp trình bày cách thức xác định giá đối với các giao dịch phát sinh với bên liên kết, bảo đảm tuân thủ nguyên tắc giao dịch độc lập theo quy định tại Article 6 and Article 7 of Decree 132/2020/ND-CP.

In this section, taxpayers need to clearly state the pricing method applied for each type of transaction, such as the comparable uncontrolled price method (CUP), resale price method (RPM), cost plus method (CPM), net profit comparable method (TNMM) or profit allocation method (PSM).

Along with that, the enterprise must provide information on the data sources used for comparison, including financial statements, commercial databases, industry information or data from similar independent transactions.

Ngoài ra, Mục III còn là nơi để doanh nghiệp ghi nhận kết quả so sánh giá hoặc tỷ suất lợi nhuận giữa giao dịch liên kết và mức của các giao dịch độc lập, đồng thời giải thích nguyên nhân của mọi chênh lệch (nếu có). Nếu thuộc trường hợp được miễn lập hồ sơ xác định giá giao dịch liên kết theo Điều 19 Nghị định 132, người nộp thuế vẫn cần đánh dấu vào ô tương ứng để cơ quan thuế ghi nhận.

Việc kê khai đầy đủ, rõ ràng và chính xác tại Mục III không chỉ giúp cơ quan thuế đánh giá tính hợp lý của giá giao dịch liên kết mà còn là bằng chứng chứng minh doanh nghiệp tuân thủ đúng quy định, tránh rủi ro bị ấn định thuế hoặc xử phạt hành chính.

Thuộc diện miễn lập hồ sơ giao dịch liên kết

Đây là các trường hợp người nộp thuế không phải lập hồ sơ xác định giá giao dịch liên kết cho kỳ tính thuế, vì đã đáp ứng các điều kiện miễn trừ do pháp luật quy định. Dù được miễn lập hồ sơ, doanh nghiệp vẫn phải kê khai phụ lục giao dịch liên kết trên HTKK (trừ trường hợp được miễn cả một số mục thông tin, nêu bên dưới).

Được quy định tại Nghị định 132/2020/NĐ-CP, áp dụng cho một số trường hợp đặc biệt mà người nộp thuế đáp ứng điều kiện pháp luật đặt ra. Doanh nghiệp sẽ được miễn lập hồ sơ nếu trong kỳ tính thuế chỉ phát sinh giao dịch với các bên liên kết là đối tượng nộp thuế TNDN tại Việt Nam, cả hai bên áp dụng cùng một mức thuế suất và không bên nào được hưởng ưu đãi thuế.

Ngoài ra, doanh nghiệp cũng được miễn lập hồ sơ khi có quy mô nhỏ, cụ thể là tổng doanh thu trong kỳ dưới 50 tỷ đồng và tổng giá trị các giao dịch liên kết dưới 30 tỷ đồng; khi các giao dịch đã được bảo phủ bởi thỏa thuận trước về phương pháp xác định giá (APA) và doanh nghiệp thực hiện đầy đủ nghĩa vụ báo cáo thường niên; hoặc khi doanh nghiệp hoạt động với chức năng kinh doanh cơ bản, chi phí từ hoạt động khai thác, sử dụng tài sản vô hình trong kỳ dưới 200 tỷ đồng và đạt tỷ suất lợi nhuận tối thiểu trước lãi vay và thuế TNDN theo từng lĩnh vực, gồm phân phối từ 5% trở lên, sản xuất từ 10% trở lên và gia công từ 15% trở lên. Mặc dù được miễn lập hồ sơ, doanh nghiệp vẫn phải kê khai thông tin trên HTKK và lưu giữ đầy đủ tài liệu chứng minh điều kiện miễn trừ để xuất trình khi cơ quan thuế yêu cầu.

Section IV: Kết quả sản xuất kinh doanh sau khi xác định giá giao dịch liên kết

This is the presentation of the business's profit picture after applying the valuation method according to the principle of independent transactions (declared in Section III) and making the necessary transfer pricing adjustments. This is the "final" figure used to compare with the corporate income tax finalization declaration, so it must be consistent with the financial statements and the entire working documents.

Khi lập Mục IV, doanh nghiệp bắt đầu từ số liệu kế toán gốc của kỳ (doanh thu thuần, giá vốn, chi phí bán hàng và quản lý, chi phí tài chính, thu nhập/chi phí khác) rồi tách bạch giao dịch liên kết và giao dịch độc lập để xác định phạm vi cần điều chỉnh. Dựa trên phương pháp đã chọn (CUP, RPM, CPM, TNMM, PSM) và dải so sánh độc lập, doanh nghiệp tính toán mức điều chỉnh giá hoặc biên lợi nhuận cho từng nhóm giao dịch: có thể điều chỉnh tăng doanh thu liên kết, giảm giá vốn/chi phí dịch vụ nội bộ, điều chỉnh phí bản quyền hay lãi vay nội bộ… nhằm đưa kết quả về mức giá và biên lợi nhuận. Sau điều chỉnh, doanh nghiệp tái lập báo cáo lãi lỗ cho kỳ tính thuế, thể hiện rõ doanh thu sau điều chỉnh, giá vốn sau điều chỉnh, lợi nhuận gộp, chi phí bán hàng và quản lý được trừ, chi phí tài chính (lưu ý khống chế lãi vay theo quy định hiện hành), thu nhập khác, EBIT,EBITDA và thu nhập chịu thuế TNDN sau điều chỉnh chuyển giá.

If there is a difference between the initial accounting figures and the adjusted figures, the increase or decrease should be recorded in the appropriate index, with a brief explanation of the comparative data base, the reason for the difference and the tax impact.

Trường hợp doanh nghiệp thuộc diện miễn kê khai tại Mục III và IV do chỉ phát sinh giao dịch nội địa cùng mức thuế suất và không ưu đãi thuế, Mục IV có thể không phải trình bày; còn nếu chỉ miễn lập hồ sơ xác định giá (doanh thu, giao dịch, APA, hoặc đạt ngưỡng lợi nhuận tối thiểu), doanh nghiệp vẫn phải thể hiện kết quả sản xuất kinh doanh sau điều chỉnh trong Mục IV để cơ quan thuế ghi nhận căn cứ tính thuế. Việc trình bày đầy đủ, có giải trình rõ ràng và có thể đối chiếu lại bằng tệp làm việc sẽ giúp doanh nghiệp giảm rủi ro bị ấn định thuế, truy thu và xử phạt trong các cuộc kiểm tra.

See details at: Hướng dẫn lập tờ khai giao dịch liên kết

The forms are seen as having a relational relationship.

Based on khoản 2 Điều 5 Nghị 132/2020/NĐ-CP, khi thuộc một trong các trường hợp sau được xem là có quan hệ liên kết:

- Equity relationship: One party directly or indirectly holds 25% or more of the other party's equity, or both parties have at least 25% of equity owned by the same third party. In addition, one party is the largest shareholder holding at least 10% of the total voting shares of the other party, which is also considered an affiliate. This applies to both the charter capital of a limited liability company and the share capital of a joint stock company.

- Financial dominance relationship: One party guarantees or lends to the other party with a loan value of more than 25% of the borrower's contributed capital and at the same time accounts for more than 50% of the borrower's total medium and long-term debt. In this case, the borrower's ability to repay the debt and financial performance are significantly influenced by the lender.

- Dominant relationship in management or personnel: One party has the right to appoint more than half of the members of the Board of Directors, Board of Management or key management positions of the other party. Or both parties are directly managed and controlled by an individual or a group of individuals.

- Economic dependence relationship: One party has revenue or expenses from transactions with the other party that account for more than 50% of total revenue or total expenses during the period. For example, if company A sells most of its products to company B and revenue from B accounts for the majority of A's revenue, then the two parties are considered to have an affiliated relationship.

- Contractual or cooperative relationship: Two parties jointly contribute capital to a project, joint venture, business cooperation contract, or jointly share costs and profits.

- Other forms as prescribed by law: Including relationships that do not belong to the above groups but still show significant influence, control or influence on finance, management and business according to the guidance of the Ministry of Finance or tax authorities.

MAN – Master Accountant Network: Trusted partner in affiliate transaction management

MAN – Master Accountant Network tự hào là đơn vị cung cấp dịch vụ tư vấn và hỗ trợ tuân thủ chuyển giá chuyên nghiệp, đáp ứng đầy đủ các quy định tại Nghị định 132/2020/NĐ-CP và chuẩn mực quốc tế. Với đội ngũ chuyên gia giàu kinh nghiệm, MAN không chỉ giúp doanh nghiệp nhận diện chính xác các bên liên kết và giao dịch liên kết, mà còn xây dựng giải pháp xác định giá theo nguyên tắc giao dịch độc lập, lập hồ sơ chuyển giá chuẩn chỉnh và tối ưu hóa chiến lược thuế.

We are committed to providing transparent, legally safe and business effective services, helping businesses feel secure in sustainable development in an integrated environment.

Hãy liên hệ với MAN để được tư vấn và giải đáp chi tiết hơn về các giải pháp quản lý giao dịch liên kết phù hợp với doanh nghiệp.

Contact information: MAN – Master Accountant Network

- Address: No. 19A, Street 43, Tan Thuan Ward, Ho Chi Minh City

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- Email: man@man.net.vn

Content production by: Mr. Le Hoang Tuyen – Founder & CEO MAN – Master Accountant Network, Vietnamese CPA Auditor with over 30 years of experience in Accounting, Auditing and Financial Consulting.