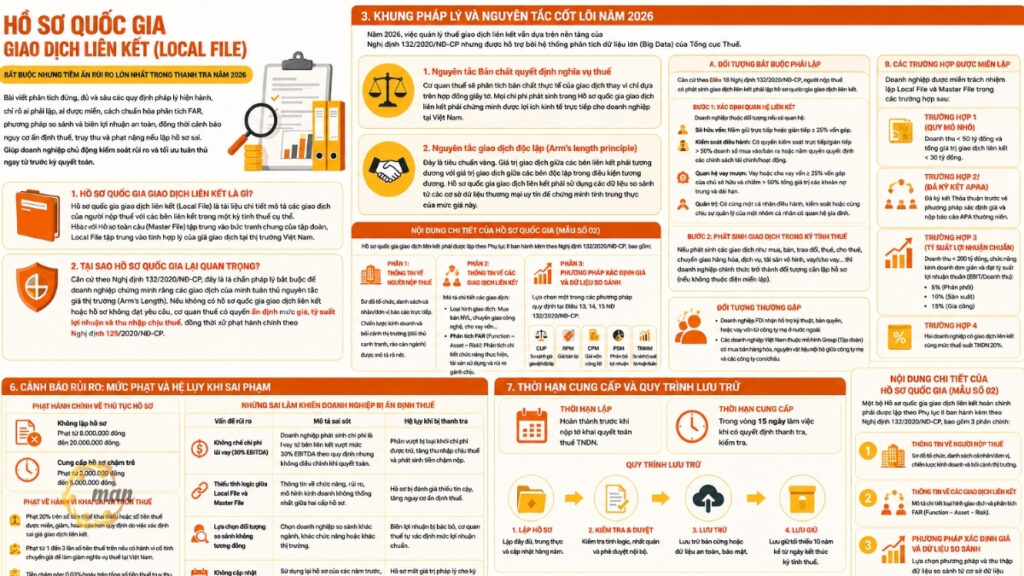

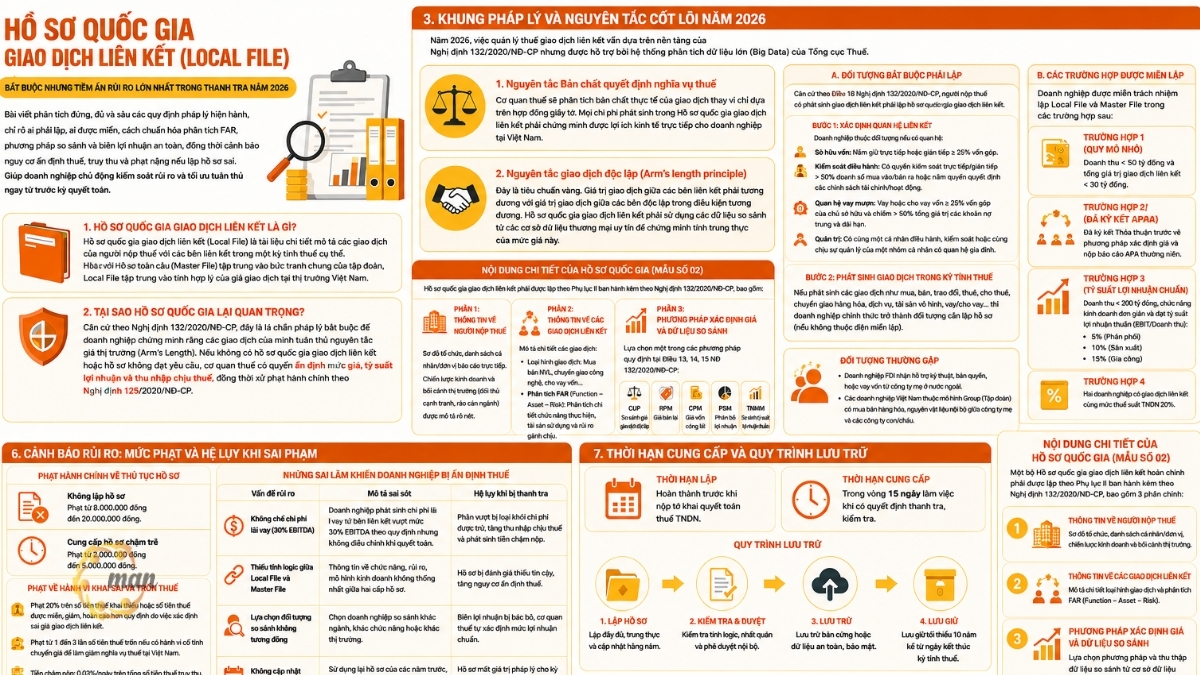

本地文件(Local File)是关联方交易的国家级文件,虽然是强制性文件,但也构成2026年转让定价审计中最大的风险。本文对现行法律法规进行了全面深入的分析,明确了哪些人必须编制本地文件,哪些人可以豁免,如何规范财务会计准则(FAR)分析,如何比较和确定安全利润率,并警告如果本地文件编制不当,可能导致税务评估、补缴税款和巨额罚款。本文内容由关联方交易领域的专家撰写,旨在帮助企业在税务结算期之前主动控制风险并优化合规性。

什么是特定国家/地区的关联方交易概况?

本地文件(或国家文件)是一份详细记录纳税人在特定纳税期内与关联方交易情况的文件。与侧重于集团整体情况的主文件不同,本地文件侧重于评估交易价格在越南市场的合理性。

为什么国家纪录很重要?

基于 第132/2020/ND-CP号法令, đây là lá chắn pháp lý bắt buộc để doanh nghiệp chứng minh rằng các giao dịch của mình tuân thủ nguyên tắc giá thị trường (Arm’s Length). Nếu không có hồ sơ quốc gia giao dịch liên kết hoặc hồ sơ không đạt yêu cầu, cơ quan thuế có quyền ấn định mức giá, tỷ suất lợi nhuận và thu nhập chịu thuế, đồng thời xử phạt hành chính theo 第125/2020/ND-CP号法令.

2026年法律框架和核心原则

Năm 2026, việc quản lý thuế giao dịch liên kết vẫn dựa trên nền tảng của Nghị định 132/2020/NĐ-CP nhưng được hỗ trợ bởi hệ thống phân tích dữ liệu lớn (Big Data) của Tổng cục Thuế.

Nguyên tắc Bản chất quyết định nghĩa vụ thuế

税务机关将分析交易的实际性质,而不仅仅依据书面合同。在国别转移交易文件中发生的任何费用都必须证明其对越南企业具有直接的经济利益。

保持距离原则

这是黄金标准。关联方之间的交易价值必须与独立方在类似条件下进行的交易价值相等。各国记录的关联方交易必须使用来自权威贸易数据库的对比数据,以证明这些价格的准确性。

全国关联方交易概况(表格02)的详细内容

为确保合规,必须按照第 132/2020/ND-CP 号法令附件二中的清单,编制完整的关联方交易国家档案,其中包括以下主要部分:

第一部分:纳税人信息

企业需要提供组织结构图以及直接汇报的个人或部门名单。尤其需要清晰描述其业务战略和市场环境(竞争对手、行业壁垒),以便税务机关了解公司的市场地位。

第二部分:关联方交易信息

这是国家关联方交易概况的核心部分。企业必须描述:

- 交易类型:原材料买卖、技术转让、借贷资金等。

- FAR(功能-资产-风险)分析:对所执行的功能、所使用的资产和所承担的风险进行详细分析。

第三部分:定价方法和比较数据

关联方交易的国家档案必须选择第 132/2020/ND-CP 号法令第 13、14 和 15 条规定的方法之一:

- 独立交易可比价格法(CUP)。

- 转售价格法。

- 成本加成法。

- Phương pháp phân bổ lợi nhuận (PSM)

- Phương pháp so sánh tỷ suất lợi nhuận thuần (TNMM)

在了解了《全国关联方交易申报表》(02号表)的结构和详细内容后,大多数企业接下来关心的问题是:他们是否必须准备这份申报表,还是可以根据法律规定获得豁免?从一开始就确定正确的申报方式,不仅有助于企业节省合规成本,还能避免在税务审计和检查中被误判的风险。

下载《关联方交易国家档案》附录二模板:

Chi tiết đối tượng phải lập và các trường hợp miễn trừ

找到合适的目标有助于企业避免不必要的法律风险。

需要创建全国关联方交易概况的实体

根据第132/2020/ND-CP号法令第18条规定,存在关联方交易的纳税人必须编制并保存国家关联方交易档案。为确定其是否属于此类情况,企业需要完成以下两个步骤:

步骤 1:根据以下标准,确定与合作伙伴公司存在业务关系时需要提供文件的业务关系:

- 资本所有权:一方直接或间接持有另一方至少 25% 的出资额。

- 运营控制:一方对采购/销售的总价值拥有直接/间接的控制权,或者有权决定财务/运营政策。

- 借贷关系:该企业借入或贷出至少 25% 的所有者权益,并且占该企业中长期债务总额的 50% 以上。

- 管理:由一个个人运营、控制,或者由一群有家族关系的人共同管理。

第二步:交易发生在纳税年度内。在确定双方关系后,如果发生诸如购买、出售、交换、租赁、出租、转让货物、服务、无形资产、借贷等交易,企业即正式须履行完成必要文件的义务。 hồ sơ xác định giá giao dịch liên kết (nếu không thuộc diện miễn lập hồ sơ giao dịch liên kết).

常见的特定目标群体:

- 外国直接投资企业从其海外母公司获得技术支持、知识产权或贷款。

- 越南企业按照集团模式运营,在母公司与其子公司之间进行商品和原材料的内部买卖。

免于全国关联方交易申报的案件。

在下列情况下,企业可免除创建本地文件和主文件的责任:

- 案例 1(小规模):收入低于 500 亿越南盾,关联方交易总额低于 300 亿越南盾;

- 案例 2(已签署 APA):已签署定价方法预协议,并已提交年度 APA 报告。

- 案例 3(标准利润率):收入低于 2000 亿越南盾,执行简单的业务功能,实现净利润率(EBIT/收入)为 5%(分销)、10%(制造)或 15%(加工);

- 案例 4:两家企业根据《所得税法》第 20% 条规定,有关联方交易,适用相同的企业所得税税率。

Mặc dù quy định đã phân định rõ đối tượng phải lập và các trường hợp được miễn trừ Hồ sơ quốc gia giao dịch liên kết nhưng trên thực tế, không ít doanh nghiệp hiểu sai điều kiện miễn, áp dụng không đầy đủ hoặc không chứng minh được căn cứ pháp lý khi bị kiểm tra. Đây chính là nguyên nhân khiến nhiều hồ sơ bị bác bỏ, dẫn đến truy thu và xử phạt nặng. Từ đây, doanh nghiệp cần đặc biệt lưu ý đến các rủi ro, mức phạt và hệ lụy pháp lý khi vi phạm quy định về giao dịch liên kết trong các kỳ thanh tra thuế.

Cảnh báo rủi ro: Mức phạt và hệ lụy khi sai phạm Hồ sơ quốc gia giao dịch liên kết

2026年,税务机关不仅会追缴欠税,还会根据第125/2020/ND-CP号法令处以严厉处罚。国家关联方交易记录的缺陷可能导致企业面临以下后果:

因程序问题而受到行政处罚。

对于违反文件编制和提供规定的行为,企业将受到直接行政处罚,具体如下:

- 未按规定准备相关文件:未按规定准备确定关联方交易转让定价所需文件的,将被处以 8,000,000 越南盾至 20,000,000 越南盾的罚款。

- 文件提交逾期:如文件提交逾期,或所需文件清单不完整,将被处以 200 万至 500 万越南盾的罚款。

对虚假申报和逃税行为的处罚。

然而,上述行政处罚仅仅是冰山一角。最严重的经济后果在于,当企业被发现存在价格违规行为时,将直接对企业应缴税款进行处罚:

- 根据第 20% 条规定,对于因转让定价确定错误而少报的税款或超过规定限额的免税、减免或退还的税款,应处以罚款。

- 如果税务机关认定企业故意进行转让定价以减少其在越南的纳税义务,将处以逃税金额 1 至 3 倍的罚款。

- Tiền chậm nộp: Tính 0.03%/ngày trên tổng số tiền thuế truy thu. Đây là con số lãi chồng lãi cực kỳ nguy hiểm nếu đợt thanh tra kéo dài qua nhiều kỳ tính thuế.

决定税收的权力

如果未能提供有效的关联方交易国家记录,税务机关有权确定利润率。

Những sai lầm khiến doanh nghiệp bị ấn định thuế

为了帮助企业快速识别常见错误并主动预防审计风险,下表总结了编制国家关联方交易文件时出现的典型问题,以及税务机关进行审计和评估税款时产生的实际后果。

| 风险问题 | 请描述错误。 | 被检查的后果 |

| 控制利息支出(30% EBITDA) | 公司因关联方支付的利息支出超过了规定的 30% EBITDA 限额,但在税务结算时没有进行调整。 | 超出部分不能作为可扣除费用,这将增加应纳税所得额,并导致滞纳金。 |

| 本地文件和主文件之间缺乏逻辑联系。 | 两个层级的文档在功能、风险和商业模式方面的信息不一致。 | 该文件被认为不可靠,增加了税务评估的风险。 |

| 选择不同的对象进行比较。 | 企业会从不同的行业、不同的职能部门或不同的市场中选择可比企业。 | 利润率被驳回,税务机关自行确定了标准利润率。 |

| 无年度记录更新 | 重复使用往年的记录,而不更新财务数据和业务背景。 | 这些记录在被审计的税务期间内不具有法律效力。 |

| 展示内部服务的实用性。 | 缺乏实际服务证据;无法证明已获得经济利益。 | 服务费(100%)被排除在外,导致应缴纳的企业所得税增加。 |

本地文件(关联方交易国家文件)中的错误通常并非源于故意违规,而是由于对法规的误解、缺乏更新以及文件准备不完整等原因造成的。然而,在税务审计日益严格的背景下,这些错误可能导致费用被遗漏、税款评估以及巨额罚款,迫使企业从纳税期伊始就主动、系统且一致地审查和完善其文件。

Để tránh những rủi ro đáng tiếc có thể xảy ra, doanh nghiệp nên chủ động tham vấn dịch vụ tư vấn giao dịch liên kết từ các đơn vị uy tín, chuyên sâu và có kinh nghiệm như MAN – Master Accountant Network để được tư vấn và hỗ trợ chuyên sâu, đúng lĩnh vực và quy mô cua doanh nghiệp.

配送时间和仓储流程

根据第132/2020/ND-CP号法令第18条:

- 准备截止日期:必须在提交企业所得税申报表之前完成。

- Thời hạn cung cấp: Trong vòng 15 ngày làm việc khi có quyết định thanh tra kiểm tra.

总结

国家关联方交易记录不再仅仅是一项合规义务,而是成为企业规避税务评估延期和追溯征税风险的有效工具。随着税务机关在2026年加大数据分析和专项审计力度,规范记录、选择合适的定价方法并及时更新信息将有助于企业主动控制税务成本,保持财务透明度。如果企业需要在审计前审查合规水平或准备相关记录,尽早咨询关联方交易专家将是降低风险的有效途径。

从一开始就规范国家转让定价文档,有助于企业避免税务评估时间过长和税款征收延迟的风险。如果您的企业需要对本地文件和主文件进行独立审核,或在审计前准备相关文档,MAN – Master Accountant Network 及其经验丰富的转让定价专家团队将为您提供支持,使您的合规流程更加系统化、高效且经济。

Liên hệ MAN – Master Accountant Network đê được hỗ trợ và tư vấn miễn phí!

联系信息 MAN – 会计师大师网络

- 地址:胡志明市新顺坊43街19A号

- 手机/扎洛:0903 963 163 – 0903 428 622

- 电子邮件: man@man.net.vn

内容制作:先生 黎黄宣 – MAN – Master Accountant Network 的创始人兼首席执行官,越南注册会计师,拥有超过 30 年的会计、审计和财务咨询经验。

关于关联方交易国家概况的常见问题

Không. Doanh nghiệp không phải nộp hồ sơ quốc gia cùng tờ khai quyết toán thuế TNDN mà phải lập, hoàn thiện và lưu trữ trước thời điểm nộp quyết toán. Hồ sơ chỉ xuất trình khi cơ quan Thuế yêu cầu thanh tra, kiểm tra và thời hạn cung cấp thường là 15 ngày làm việc theo quy định.

Doanh nghiệp có thể được miễn lập Local File nếu thuộc một trong các trường hợp như: Doanh thu dưới 50 tỷ đồng và giao dịch liên kết dưới 30 tỷ đồng; Đã ký APA; Doanh thu dưới 200 tỷ đồng và đạt tỷ suất lợi nhuận chuẩn; hoặc giao dịch giữa các bên cùng thuế suất TNDN theo quy định.

Có. Việc doanh nghiệp lỗ nhiều năm không phải là căn cứ miễn lập Local File. Ngược lại, doanh nghiệp liên tục báo lỗ nhưng vẫn phát sinh giao dịch liên kết thường là nhóm bị cơ quan Thuế kiểm tra trọng điểm vì có rủi ro cao liên quan đến chuyển giá và điều chỉnh lợi nhuận.

Có rủi ro rất lớn. Hồ sơ quốc gia giao dịch liên kết phải được hoàn thiện trước thời điểm nộp quyết toán thuế TNDN. Việc lập hồi tố sau khi có quyết định thanh tra thường bị đánh giá là không hợp lệ, dễ dẫn đến ấn định thuế, truy thu và xử phạt hành chính nghiêm trọng.

Phân tích FAR (Functions - Assets - Risks) là phần quan trọng nhất để xác định bản chất giao dịch liên kết. Cơ quan Thuế dựa vào để đánh giá doanh nghiệp thực hiện chức năng gì, sử dụng tài sản nào và chịu rủi ro ra sao, từ đó xác định mức lợi nhuận phù hợp theo nguyên tắc giao dịch độc lập.

Các nội dung thường bị kiểm tra sâu gồm: Chi phí dịch vụ nội bộ, phí bản quyền, lãi vay liên kết, phân tích FAR, lựa chọn doanh nghiệp so sánh và biên lợi nhuận. Nếu doanh nghiệp không chứng minh được tính hợp lý và lợi ích kinh tế thực tế, cơ quan Thuế có thể loại chi phí và truy thu thuế.Hồ sơ quốc gia giao dịch liên kết có bắt buộc nộp cùng tờ khai quyết toán thuế TNDN không?

Doanh nghiệp được miễn lập Hồ sơ quốc gia giao dịch liên kết khi nào?

Doanh nghiệp lỗ nhiều năm có bắt buộc lập Hồ sơ quốc gia giao dịch liên kết không?

Nếu lập hồ sơ quốc gia sau thời điểm quyết toán thuế thì có bị xử phạt không?

Phân tích FAR trong Hồ sơ quốc gia giao dịch liên kết có vai trò gì?

Cơ quan Thuế thường kiểm tra nội dung nào nhiều nhất trong Local File?