Interest expense related to related-party transactions is currently one of the "hot topics" causing many businesses to be subject to back taxes of tens to hundreds of billions of VND on corporate income tax after just one inspection.

Trên thực tế, không ít doanh nghiệp vẫn áp dụng lãi suất thị trường, hồ sơ đầy đủ, nhưng vẫn bị loại chi phí lãi vay chỉ vì vượt ngưỡng 30% EBITDA theo Decree 132/2020/ND-CP, thậm chí trong trường hợp EBITDA âm, toàn bộ lãi vay bị loại.

Vậy chi phí lãi vay giao dịch liên kết là gì, tại sao lại bị kiểm soát chặt, cách tính 30% EBITDA chuẩn theo thuế như thế nào và quan trọng nhất là làm sao để tối ưu hợp pháp, tránh truy thu và ấn định thuế?

This article will help you:

- Understanding the true nature of related-party transaction interest expenses.

- Understand the rules for controlling 30% EBITDA according to Decree 132.

- Avoid common mistakes that cause businesses to have interest expense disallowed.

- Implement optimal strategies that are safe, legal, and immediately deployable.

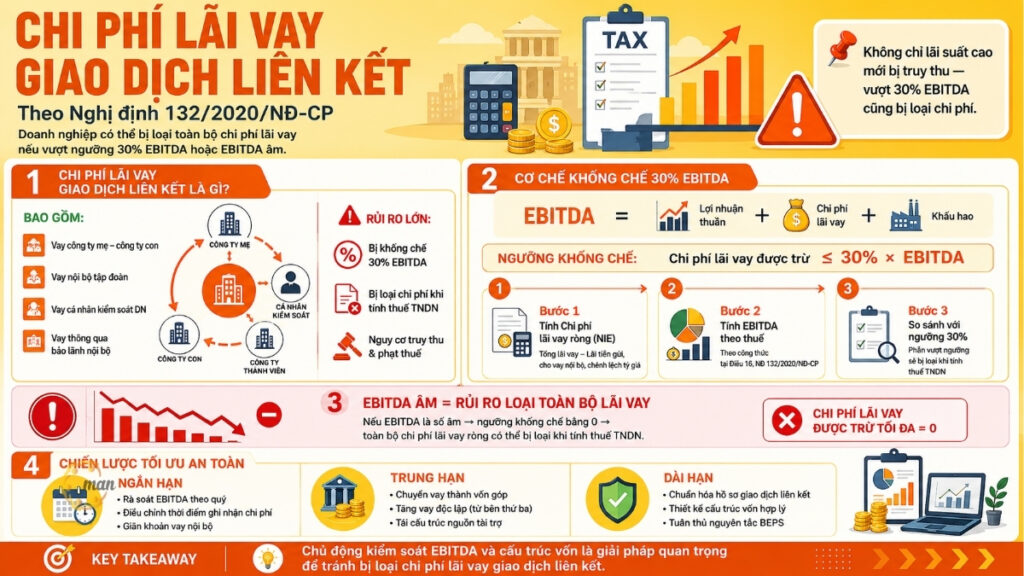

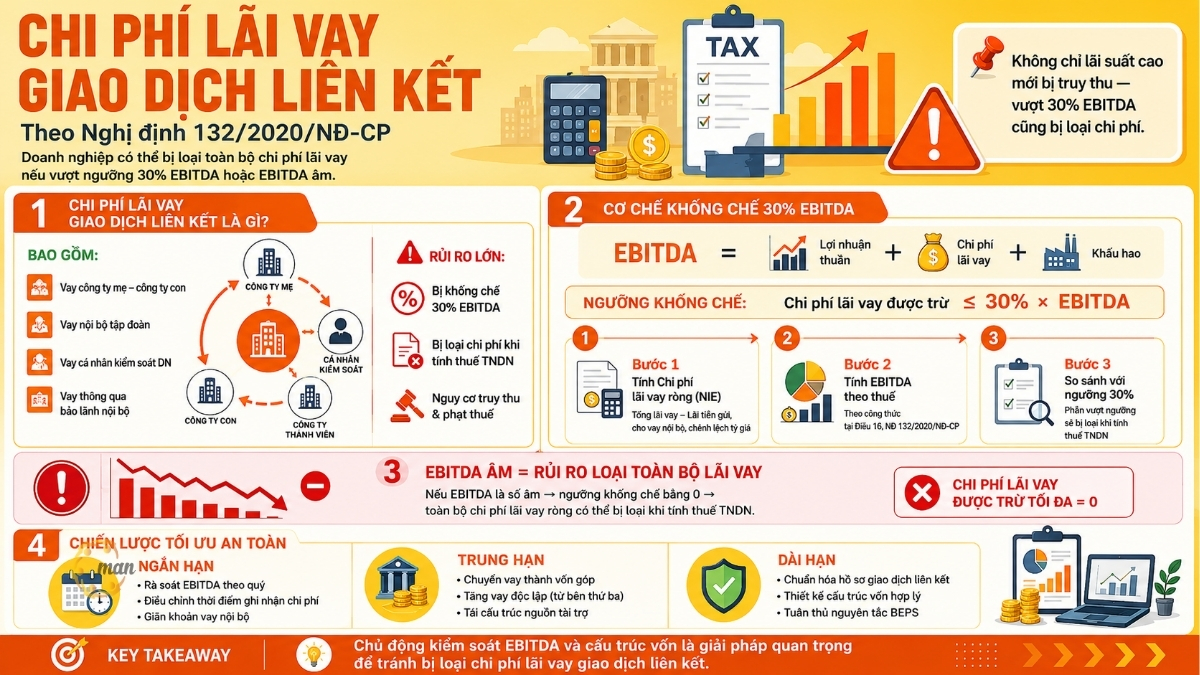

What is interest expense on related-party transactions?

Interest expense related to related-party transactions is an expense arising from loans between related parties (between a parent company and a subsidiary, companies within the same group, or parties with controlling power over each other).

Interest expense on related-party transactions includes not only loans from the parent company abroad, but also:

- Intercompany loans within the same domestic group.

- Borrowing from individuals who control businesses

- Indirect borrowing through guarantees, but essentially internal capital.

The tax authorities don't look at the form of the contract, but at the essence of capital control.

Đây là lý do nhiều doanh nghiệp bất ngờ khi bị xếp vào giao dịch liên kết dù không vay trực tiếp từ công ty mẹ.

Đây không phải khoản vay từ ngân hàng hay bên thứ ba độc lập, mà là vốn vay nội bộ trong tập đoàn. Chi phí lãi vay này được tính dựa trên lãi suất mà các bên liên kết thỏa thuận nhưng phải tuân thủ nguyên tắc giao dịch độc lập, nghĩa là lãi suất không được quá cao hoặc quá thấp so với mức thị trường, để tránh chuyển lợi nhuận nhằm giảm thuế TNDN.

With roles and risks:

- Financial flexibility: Helps subsidiaries or member companies in the group easily access capital without depending on banks.

- Optimize cost of capital: Can set reasonable interest rates, reduce overall financial costs.

- Tax risk: If interest expense exceeds 30% EBITDA or the interest rate is unreasonable, the tax authority may exclude interest expense when calculating corporate income tax, leading to an increase in tax payable.

Nói tóm lại, chi phí lãi vay giao dịch liên kết là công cụ tài chính mạnh mẽ nhưng cũng đầy rủi ro nếu không quản lý và tối ưu đúng cách.

Tại sao chi phí lãi vay giao dịch liên kết lại bị kiểm soát chặt chẽ?

Mục tiêu chính của việc kiểm soát chi phí lãi vay giao dịch liên kết là ngăn chặn hành vi Chuyển giá (transfer pricing). Cụ thể, các bên liên kết có thể cố tình điều chỉnh giá mua bán hàng hóa, dịch vụ, hoặc lãi suất vay vốn nội bộ để chuyển lợi nhuận từ nơi có thuế suất cao sang nơi có thuế suất thấp, làm giảm nghĩa vụ thuế tại Việt Nam.

Bằng cách định ra mức lãi suất cao hơn thị trường cho các khoản vay nội bộ, doanh nghiệp có thể dễ dàng tăng chi phí tại Việt Nam (làm giảm lợi nhuận chịu thuế) và chuyển tiền ra nước ngoài dưới dạng thu nhập lãi (đã tính thuế tại nước ngoài hoặc được miễn giảm theo hiệp định thuế). Chính vì vậy, quy định về khống chế chi phí lãi vay theo Nghị định 132 ra đời để ngăn chăn cho hành vi này.

Góc nhìn của cơ quan thuế về chi phí lãi vay giao dịch liên kết

From the tax authority's perspective, interest expense is not simply a financial expense, but rather:

- Một công cụ điều chỉnh lợi nhuận nhanh và khó phát hiện.

- Không cần hóa đơn đầu vào phức tạp.

- Dễ đội chi phí chỉ bằng việc điều chỉnh lãi suất hoặc quy mô khoản vay.

Therefore, the 30% EBITDA rule is designed as follows:

- A quantitative barrier (easy to test, easy to apply)

- No proof of transfer pricing is required; exceeding the threshold will result in disqualification.

Even with market-correct interest rates, interest expenses can still be excluded.

Opportunities and Risks in Borrowing in Related-Party Transactions

Chi phí lãi vay giao dịch liên kết phát sinh từ việc vay vốn giữa các bên liên kết mang lại nhiều lợi ích:

- Flexible: Easy to transfer capital within the group.

- Lãi suất có thể được định ở mức thấp hơn lãi suất thị trường để hỗ trợ công ty con.

- Tối ưu hóa: Việc sử dụng vốn vay có thể tối ưu cấu trúc tài chính.

Tuy nhiên, rủi ro tiềm ẩn là vô cùng lớn:

- Rủi ro về lãi suất: Khoản vay phải tuân thủ nguyên tắc giao dịch độc lập, tức là lãi suất phải tương đương với khoản vay từ ngân hàng hoặc bên độc lập. Nếu lãi suất quá cao, khoản lãi vay có thể bị cơ quan thuế điều chỉnh giảm theo quy tắc giá thị trường (Arm’s Length).

- Rủi ro về khống chế 30% EBITDA: Dù lãi suất có là lãi suất thị trường đi chăng nữa, nếu tổng chi phí lãi vay ròng vượt quá 30% Lợi nhuận thuần hoạt động kinh doanh cộng chi phí lãi vay và khấu hao (EBITDA), phần vượt đó sẽ bị loại khỏi chi phí được trừ.

Việc nắm vững cách loại chi phí lãi vay giao dịch liên kết theo ngưỡng 30% là then chốt để đảm bảo tuân thủ.

Doanh nghiệp nên chủ động tìm kiếm sự tư vấn khống chế chi phí lãi vay Nghị định 132 từ các đơn vị có nghiệp vụ chuyên môn và kinh nghiệm để được hỗ trợ và bảo vệ lợi ích tài chính.

Quy định hiện hành về khống chế chi phí lãi vay

Quy định chi phối trực tiếp và toàn diện nhất về việc quản lý chi phí lãi vay trong giao dịch liên kết là Nghị định số 132/2020/NĐ-CP.

Scope of application

Article 16, Decree No. 132/2020/ND-CP dated November 5, 2020 of the Government regulating tax management for enterprises with related-party transactions.

The scope of application of this regulation on controlling interest expenses is very broad, including all enterprises with related transactions, regardless of size or business sector, if interest expenses arise.

Cơ chế khống chế chi phí lãi vay: Ngưỡng 30% EBITDA

Article 16 of Decree 132/2020/ND-CP stipulates as follows:

Total interest expense deductible when determining taxable income of corporate income tax shall not exceed 30% of Total net profit from business activities in the period plus interest expense and depreciation expense incurred in the period of the taxpayer.

Dù doanh nghiệp có bao nhiêu chi phí lãi vay giao dịch liên kết phát sinh, cơ quan thuế sẽ chỉ chấp nhận một phần chi phí đó tương ứng với một ngưỡng an toàn.

Để tính ngưỡng khống chế 30%, việc xác định chính xác EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization) theo quan điểm thuế là vô cùng quan trọng. EBITDA trong giao dịch liên kết không hoàn toàn giống với EBITDA theo chuẩn kế toán thông thường.

EBITDA is calculated as follows:

EBITDA = Lợi nhuận thuần từ kinh doanh + Chi phí lãi vay + Chi phí khấu hao |

Businesses need to pay attention to each component:

Để xác định chính xác chi phí lãi vay giao dịch liên kết được trừ, trước hết cần hiểu rõ các thành phần cấu thành EBITDA theo thuế TNDN. Ba yếu tố then chốt là: Lợi nhuận thuần từ hoạt động kinh doanh, Chi phí lãi vay thuần và Chi phí khấu hao. Dưới đây là bảng tổng hợp các yếu tố ảnh hưởng đến chi phí lãi vay giao dịch liên kết.

| Indicators | Define | Note |

| Profit from business operations. | Is the profit indicator from business activities on the Business Performance Report. | This profit does not include other income. |

| Interest expense | Total interest expense incurred during the period, serving production and business activities (including related and independent transactions). | Exclude: Interest income, loan interest and calculate on the basis of Net Interest Expense. |

| Depreciation Expense | Total depreciation costs of fixed assets, intangible assets and allocation costs included in production and business costs in the period. |

Hiểu rõ các thành phần trong bảng trên là bước nền tảng để tính toán EBITDA theo thuế TNDN và xác định chi phí lãi vay giao dịch liên kết được trừ tối đa nhằm tránh rủi ro bị loại trừ chi phí lãi vay hoặc truy thu thuế.

Các trường hợp không áp dụng cơ chế khống chế lãi vay

The 30% EBITDA control does not apply to all businesses. Specifically, the following cases are excluded:

- Doanh nghiệp không có giao dịch liên kết: Nếu doanh nghiệp không phát sinh bất kỳ giao dịch liên kết nào trong kỳ, cơ chế khống chế chi phí lãi vay này sẽ không được áp dụng.

- Loans that are not related party transactions: If interest expenses arise from loans from credit institutions, banks (independent parties), or from parties that are not related parties, these interest expenses will not be controlled under the 30% EBITDA rule.

- Doanh nghiệp đặc thù: Các doanh nghiệp như đơn vị sự nghiệp công lập, doanh nghiệp hoạt động trong lĩnh vực đặc thù (chứng khoán, bảo hiểm, …) có quy định riêng hoặc theo Nghị định 132/2020/NĐ-CP được miễn trừ.

Tóm lại nếu doanh nghiệp có chi phí lãi vay giao dịch liên kết, doanh nghiệp cần phải thực hiện tính toán theo đúng ngưỡng 30% EBITDA.

Điều gì xảy ra khi doanh nghiệp bị loại trừ chi phí lãi vay giao dịch liên kết?

The deductible interest expense will increase the taxable income of the enterprise, thereby increasing the amount of tax payable. This directly affects the net profit of the company. In addition, non-compliance can lead to the risk of being sanctioned for tax violations during the tax inspection and examination process later. This is the biggest concern that the accounting and finance department of enterprises often faces.

Hướng dẫn chi tiết chi phí lãi vay giao dịch liên kết: Tính toán và ứng dụng

Việc tính toán chi phí lãi vay giao dịch liên kết được trừ đòi hỏi sự tỉ mỉ và hiểu rõ bản chất của các chỉ tiêu tài chính theo quy định của Nghị định 132/2020/NĐ-CP.

Quy trình tính chi phí lãi vay giao dịch liên kết được trừ

To accurately determine the deductible interest expense in related-party transactions, enterprises need to comply with the calculation process according to Decree 132/2020/ND-CP. This process includes many consecutive steps, from determining net interest expense to calculating EBITDA by tax and comparing with the 30% control threshold.

The table below clearly outlines all the steps, making it easy for businesses to compare and apply to actual data.

| Steps to take | Content | Recipe |

| Step 1 | Calculate Net Interest Expense (NIE) | NIE = Total Interest Expenses Incurred (linked + independent) − Interest Income from Deposits and Loans. This is the basis for comparison with the 30% EBITDA threshold. |

| Step 2 | Determine Net Operating Profit. | Taken from item 30 on the Income Statement. |

| Step 3 | Calculate depreciation expense | Determine all depreciation of fixed assets, intangible fixed assets and allocated costs calculated during the period. |

| Step 4 | Calculate EBITDA based on corporate income tax. | EBITDA = Operating Profit + Total Interest Expenses Incurred + Depreciation Expense. |

| Step 5 | Determine the maximum deductible interest expense (Control Threshold). | Maximum threshold = 30% x EBITDA. |

| Comparative conclusion | Determine deductible interest expenses. | If NIE is lower than the 30% EBITDA Threshold, the entire NIE is deducted. If NIE is greater than the 30% EBITDA Threshold, the excess is excluded from deductible expenses. |

In summary, understanding each step in the table above helps businesses proactively control interest expenses and accurately assess the risk of exceeding the 30% EBITDA threshold. Once NIE, EBITDA and the maximum control level have been determined, businesses can quickly conclude which interest expenses can be deducted and which must be eliminated.

Ví dụ minh họa trường hợp EBITDA dương

Sau khi đã nắm rõ quy trình và từng thành phần cấu thành EBITDA theo thuế, bước tiếp theo là xem cách các chỉ tiêu này vận hành trong thực tế.

Ví dụ dưới đây sử dụng số liệu giả định của Công ty A để minh họa toàn bộ quá trình tính Chi phí lãi vay Ròng, EBITDA và ngưỡng khống chế 30%. Bảng sau sẽ giúp bạn dễ dàng hình dung và áp dụng cho doanh nghiệp của mình.

| Indicators | Value (Billion VND) | Note |

| Net operating profit | 100 | Indicator 30 Business performance report. |

| Total Interest Expenses Incurred (Intermediate + Independent) | 40 | Interest expense from affiliated parties: 35 billion; Independent: 5 billion |

| Interest income from deposits. | 5 | Excluded when calculating net interest. |

| Depreciation expense | 20 |

Chi phí lãi vay ròng (NIE):

NIE = 40 – 5 = 35 billion VND |

EBITDA theo thuế:

EBITDA by tax = Operating profit + Total interest expense incurred + depreciation = 100 + 40 + 20 = 160 billion VND |

Ngưỡng khống chế 30% EBITDA:

EBITDA threshold = 30% × 160 = 48 billion VND |

Conclude: Net interest expense of 35 billion is lower than 48 billion, so the whole is deductible when calculating corporate income tax.

Trường hợp đặc biệt: EBITDA âm loại chi phí lãi vay giao dịch liên kết

Trường hợp EBITDA âm xảy ra khi doanh nghiệp bị lỗ nặng từ hoạt động kinh doanh, khiến cho lợi nhuận thuần từ hoạt động kinh doanh bị âm và có giá trị tuyệt đối lớn hơn tổng chi phí lãi vay và chi phí khấu hao.

Khi EBITDA âm, Ngưỡng khống chế sẽ như thế nào?

- Xác định EBITDA: EBITDA sẽ là một số âm.

- Ngưỡng tối đa: Nếu EBITDA âm thì sẽ cho ra số âm

- Nguyên tắc khống chế: Theo hướng dẫn của Tổng cục Thuế, vì ngưỡng khống chế là một số âm, chi phí lãi vay được trừ tối đa phải bằng 0.

Nếu EBITDA là số âm, Chi phí lãi vay được trừ tối đa sẽ được xác định là 0.

Điều này có nghĩa là, toàn bộ chi phí lãi vay ròng (NIE) của doanh nghiệp sẽ bị loại khỏi chi phí được trừ trong kỳ. Đây là một rủi ro thuế khổng lồ đối với các doanh nghiệp đang trong giai đoạn đầu tư, mở rộng sản xuất hoặc gặp khó khăn về kinh doanh.

In reality, negative EBITDA is not just an accounting issue, but reflects:

- Businesses are using financial leverage too early.

- Or the capital structure is not suitable for the investment phase.

Nhiều tập đoàn quốc tế đã chủ động chấp nhận chuyển lỗ kế toán nhưng điều chỉnh cấu trúc vốn để tránh EBITDA âm theo thuế, từ đó bảo toàn chi phí lãi vay được trừ trong dài hạn.

Detailed illustration with negative EBITDA

Trường hợp EBITDA âm thì theo nguyên tắc toàn bộ chi phí lãi vay đều có nguy cơ bị loại (tức không được trừ khi tính thuế TNDN)

Strategies for optimizing interest costs on related-party transactions.

To avoid the risk of being excluded from interest expenses and optimize legal costs, businesses need to have proactive financial and tax strategies.

Smart Capital and EBITDA Planning

Chủ động lập kế hoạch vốn là biện pháp phòng vệ tốt nhất. Doanh nghiệp cần theo dõi thường xuyên các chỉ số sau:

- Dự báo EBITDA: Thường xuyên dự báo lợi nhuận thuần, khấu hao để ước tính EBITDA. Trong các năm đầu tư, khi khấu hao lớn và lợi nhuận chưa có, rủi ro EBITDA âm loại chi phí lãi vay là rất cao.

- Định hướng vốn chủ sở hữu và vốn vay: Ưu tiên tăng cường vốn chủ sở hữu trong giai đoạn đầu thành lập hoặc mở rộng lớn để giảm tỷ lệ đòn bẩy và giảm áp lực chi phí lãi vay.

- Adjust loan timing: If possible, extend the loan schedule or convert internal loans into equity before the end of the tax period.

Diversify funding sources and borrow from independent parties

Một trong những chiến lược hiệu quả nhất là giảm sự phụ thuộc vào chi phí lãi vay giao dịch liên kết:

- Borrowing from Banks: Increase borrowing from independent credit institutions (commercial banks). Interest expenses arising from these loans will not be controlled by the 30% EBITDA rule.

- Guarantee: The parent company can guarantee loans to its subsidiaries from independent banks instead of lending directly.

Compliance with the Affiliate Transaction Profile

Whether or not you are excluded from interest expenses, preparing a Linked Transaction File is mandatory.

- Nguyên tắc Giao dịch độc Lập: Luôn đảm bảo lãi suất vay vốn nội bộ phải phù hợp với lãi suất thị trường. Mặc dù Nghị định 132/2020/NĐ-CP đã có quy định ngưỡng 30% EBITDA, cơ quan thuế vẫn có quyền kiểm tra và điều chỉnh lãi suất nếu nó không phù hợp với nguyên tắc giao dịch độc lập.

- Documentation: Prepare complete supporting documents (Country Profile, Global Profile, Country-by-Country Profit Report) to defend the applied interest rate.

Regularly conduct reviews

Thiết lập hệ thống kiểm tra định kỳ hàng quý:

- Rà soát theo quý: Tính toán ước tính EBITDA và chi phí lãi vay ròng theo từng quý.

- Sensitivity Analysis: Analyze how much a change in EBITDA would result in exceeding the 30% threshold. From there, the finance department can propose timely business or financial adjustments.

Thực tế cho thấy, phần lớn rủi ro bị loại chi phí lãi vay không đến từ việc doanh nghiệp cố tình vi phạm, mà xuất phát từ việc thiếu một chiến lược kiểm soát chi phí lãi vay phù hợp với từng giai đoạn hoạt động.

When EBITDA is unstable or negative, addressing the situation at the time of settlement is too late. Instead, businesses need to approach the issue of interest expense on related-party transactions systematically and according to a roadmap, from short-term to long-term.

Below are three levels of strategies to optimize interest expense, helping businesses comply with Decree 132/2020/ND-CP while legally protecting their tax interests.

Short-term strategy (for the fiscal year)

- Rà soát NIE – EBITDA theo quý

- Adjusting the timing of expense recognition and depreciation.

- Extend or restructure internal loans.

Medium-term strategy (1-3 years)

- Convert a portion of linked loans into equity.

- Increase independent borrowing with guarantees.

- Adjusting the internal financing model

Long-term strategy (corporate structure)

- Redesigning the linked financial policy

- Standardize related-party transaction records from the start.

- Tối ưu thuế nhưng vẫn đảm bảo tuân thủ BEPS.

Câu hỏi thường gặp về chi phí lãi vay giao dịch liên kết

Chi phí lãi vay ròng là phần chênh lệch giữa tổng chi phí lãi vay phát sinh và thu nhập từ lãi tiền gửi, lãi cho vay trong kỳ.

Phần chi phí lãi vay vượt quá 30% EBITDA sẽ không được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN, dẫn đến tăng số thuế phải nộp.

Khi EBITDA âm, ngưỡng khống chế 30% cũng âm, đồng nghĩa chi phí lãi vay được trừ tối đa bằng 0. Khi đó toàn bộ chi phí lãi vay ròng có thể bị loại.

Lãi suất phải tuân thủ nguyên tắc giao dịch độc lập, tức tương đương mức lãi suất mà các bên độc lập áp dụng trong điều kiện tương tự. Nếu lãi suất quá cao, cơ quan thuế có thể điều chỉnh giảm.Chi phí lãi vay ròng (NIE) là gì?

Nếu vượt ngưỡng 30% EBITDA thì sao?

EBITDA âm có được trừ chi phí lãi vay không?

Lãi suất vay giữa các bên liên kết bao nhiêu là hợp lý?

Conclude

Chi phí lãi vay giao dịch liên kết không còn là vấn đề nếu bị kiểm tra thì xử lý, mà đã trở thành yếu tố cần kiểm soát chủ động ngay từ khâu lập kế hoạch tài chính.

Chỉ một sai lệch nhỏ trong cách xác định EBITDA cũng có thể khiến doanh nghiệp mất toàn bộ quyền khấu trừ chi phí lãi vay.

If your business:

- Có chi phí lãi vay giao dịch liên kết lớn.

- Đang trong giai đoạn đầu tư, EBITDA thấp hoặc âm.

- Hoặc chưa từng rà soát tác động của Nghị định 132 một cách hệ thống.

Early assessment and proper restructuring will help businesses avoid the risk of tax arrears, while turning the 30% EBITDA limit into a legitimate tax leverage.

Contact MAN – Master Accountant Network để được hỗ trợ và tư vấn chuyên sâu!

Contact information MAN – Master Accountant Network

- Address: No. 19A, Street 43, Tan Thuan Ward, Ho Chi Minh City

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- Email: man@man.net.vn

Content production by: Mr. Le Hoang Tuyen – Founder & CEO MAN – Master Accountant Network, Vietnamese CPA Auditor with over 30 years of experience in Accounting, Auditing and Financial Consulting.