2020年11月5日,政府正式颁布第132/2020/ND-CP号法令,根据国际惯例,为关联方交易企业的税务管理建立了严格的法律框架。自此,申报国别利润报告附录四成为强制性要求,但同时也是许多企业在实施过程中感到困惑的内容。

许多企业在确定申报信息的正确范围、数据呈现方式以及数据是否符合转让定价文档方面面临诸多困难。为了帮助企业获取并遵守相关法规,MAN – Master Accountant Network 分享了关于根据第 132/2020/ND-CP 号法令申报附录 IV 的指南,帮助企业理解法规的性质,遵守法律要求,并最大限度地降低税务审计和检查中的风险。

什么是国别报告?

国别报告(CbCR)是跨国公司必须提交的税务报告,旨在向税务机关提供公司在各个运营所在国的利润、收入和纳税义务分配情况的总体情况。

从本质上讲,国别盈利报告是跨国公司的“全球盈利地图”,清晰地展示了:

- 每个国家都会产生收入。

- 税前利润

- 已缴和应缴企业所得税

- 经营规模以员工人数、资本和资产来衡量。

国别报告的目的

本报告是根据经合组织在“税基侵蚀和利润转移”(BEPS)框架内的建议编写的,其主要目标如下:

- 提高跨国公司税务透明度。

- 协助税务机关评估转让定价风险。

- 防止将利润转移到低税率国家的做法。

为各国之间交换税务信息提供基础。

企业为何需要了解这份报告?

编制和报告各国利润数据不仅仅是一个程序性问题,而且还会直接影响到:

- 税法遵守程度

- 在税务审计中被归类为高风险的可能性。

- 公司的声誉和财务透明度。

了解国别利润报告的真正性质将有助于企业主动申报附录 IV,确保遵守第 132 号法令,并从长远角度最大限度地降低税务风险。

纳税期

记录与企业所得税申报表纳税期间相对应的信息。纳税期间的确定依据《企业所得税法》的规定。.

纳税人基本信息

从第[01]项到第[10]项记录与企业所得税最终结算申报表中所记录的信息相对应的信息。

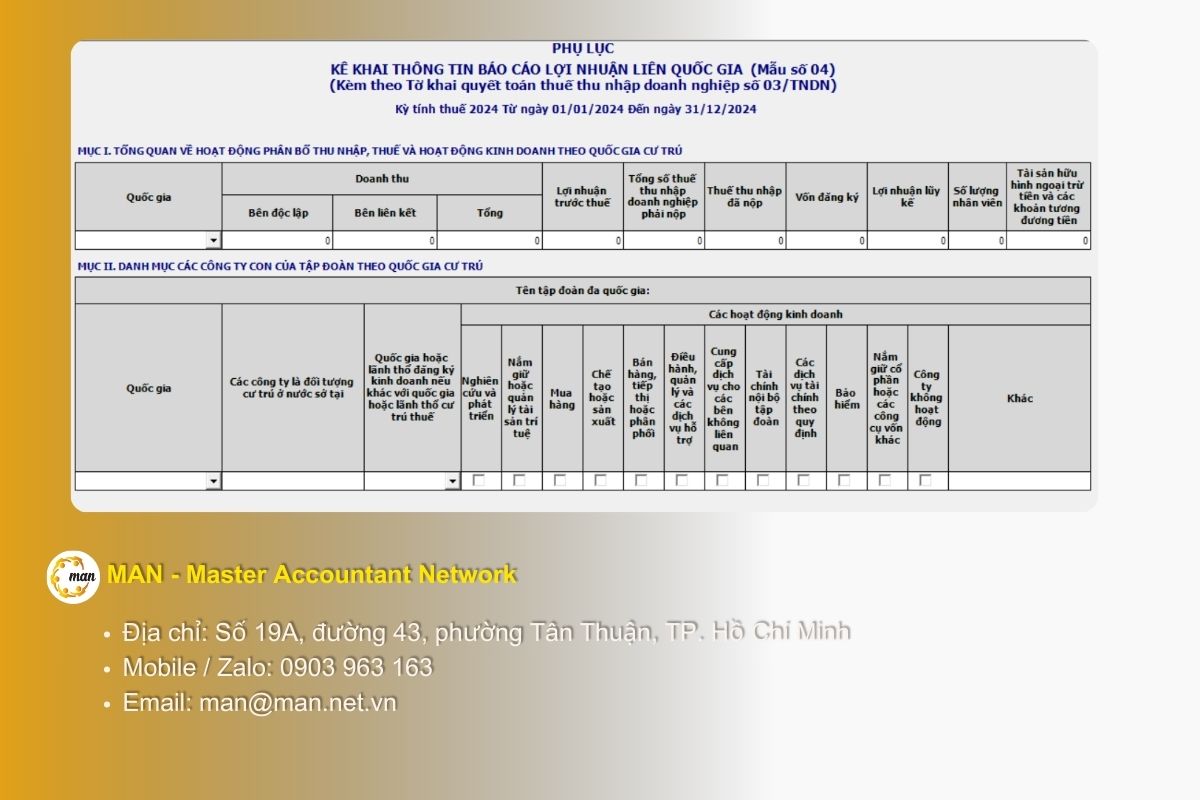

按居住国划分的收入分配、纳税义务和商业活动概览。

申报的数字必须按照现行企业会计制度的规定,换算成越南盾并以越南盾列示。如果同一集团内的关联方采用不同的会计年度,则应根据纳税人纳税年度前一会计年度的数据和信息编制国别利润报告。

国家目标 本节规定关联方居住地所在国家或地区,包括其常设机构或生产/经营场所所在地,关联方通过该机构或场所开展纳税人及其关联企业在同一集团内的全部或部分生产经营活动。即使无法确定关联方的具体居住地所在国家或地区,本规定亦适用。

- 如果最终母公司及其关联方在多个国家有纳税义务,则必须按照相关避免双重征税协定的规定和指导来确定税务居民国。

- 如果相关国家或地区之间没有签署税收协定,企业应当按照以下原则申报税款:确定并记录关联方注册经营的国家或地区,或者关联方拥有生产或经营设施的国家或地区,并通过该设施开展在相应国家或地区产生的部分或全部生产或经营活动。

“收入”目标 成为 本期间从关联方和独立方收到的所有收入总额(不包括从关联方分配的股息和利润)包括:

- 独立方:指集团内各关联方所在国家或地区产生的总收入,该收入来源于与非关联实体的交易。

- 关联方:本节汇总并记录同一集团内关联方之间交易产生的所有收入,并按关联方所在国家或地区进行分类。

- 总收入是通过将与独立方交易产生的所有收入和与关联方交易产生的所有收入相加而确定的,分别对应于这两列中记录的数字。

“税前利润”指标 这指的是记录跨国公司在其所在国家或地区的关联方的税前会计利润总额。

“应缴企业所得税总额”指标 这包括记录跨国公司关联方在其居住国或地区产生的全部企业所得税义务或等效税项。同时,它也全面反映关联方在其他国家或地区开展业务并承担纳税义务时产生的与企业所得税类似的税项(例如,承包商税)。

企业所得税总额的确定依据关联方所在国的会计制度,该制度可以是现金制或权责发生制。如果采用现金制,企业必须在相应的附注中明确说明所采用的方法。

“已缴纳所得税”指标 这是为了记录集团所有关联方缴纳的所得税总额。

如果关联方已在其居住地以外的国家或地区向外国承包商缴纳了企业所得税(或性质相当的税款),则已缴纳的承包商税款将计入已缴纳的企业所得税总额。

“注册资本”指标记录跨国公司关联方在其居住地实际拨付的承诺投资资本总额。

“累计利润”指标: 记录该集团在该国所有关联方在期末累计未分配税后利润总额。

目标“员工人数”: 记录所有关联方雇佣的员工总数的平均数。

“不包括现金及现金等价物的有形资产”指标: 记录关联方资产的总价值,包括主要资产类别,如有形固定资产、根据融资安排租赁的固定资产、投资性房地产以及投资中或建设中的长期资产。

参见: 附录一填写说明

集团子公司按居住国家和地区排列的列表。

为明确集团内各公司按居住国家和地区划分的名单,企业需要详细申报每一项,以充分反映集团内各单位的居住地、关联法人实体和业务范围,具体如下:

- 国民支出:填写方式与“按居住国划分的收入分配、纳税义务和商业活动概览”部分中申报的内容类似。

- “东道国居民公司”栏:明确列出属于最终母公司的每个关联实体的法定名称,这些实体有义务根据其所在国家或地区的法律申报和缴纳企业所得税(或同等性质的税款)。

- “营业执照注册地(如与居住地不同)”栏: 列出集团子公司注册所在国家或地区的名称,该名称应与集团居住国家或地区不同。

- “商业活动”指标: 母公司负责识别和分类各关联实体的业务职能。基于此,母公司需在“业务活动”项下,针对每项列出的职能,在相应的方框中打“x”。如果某个关联实体执行两项或两项以上职能,母公司必须勾选该关联实体所执行的所有职能对应的方框。

参见: HTKK系统全球税务申报说明。

企业可以参考以下详细指南: 关联方交易申报 为了解实施过程,如何根据第 132 号法令准备附件,以及确保遵守法规和最大限度降低税务风险的重要注意事项。

总结

总之,编制并申报关联方国别报告附录四不仅是遵守第132/2020/ND-CP号法令的必要条件,也体现了企业在一体化背景下的透明度和税务管理能力。通过正确理解关联方的性质、准确识别其经营职能,并全面申报各注册国的相关信息,企业能够主动管控风险,最大限度地减少税务审计和检查带来的困难。

为确保转让定价文档流程顺畅一致,企业应尽早审查内部数据并更新其详细指南。如需更深入的帮助,与像 MAN – Master Accountant Network 这样的专业咨询公司合作,将有助于企业优化文档编制、确保合规性,并在申报过程中显著节省时间和资源。

附录四样本表格链接: 附录四 国际利润报告

联系信息 MAN – 会计师大师网络

- 地址:胡志明市新顺坊43街19A号

- 手机/扎洛:0903 963 163 – 0903 428 622

- 邮箱: man@man.net.vn

内容制作:先生 黎黄宣 – MAN – Master Accountant Network 的创始人兼首席执行官,越南注册会计师,拥有超过 30 年的会计、审计和财务咨询经验。

MAN – 高级会计师网络编辑委员会