第20/2025/ND-CP号法令下的关联方交易是越南政府颁布的重要法律文件,重点修订和补充了第132/2020/ND-CP号法令中关于关联方交易企业税务管理的若干条款。该法令自2025年3月27日起生效,适用于自2024年起的企业所得税(CIT)期间。 下面,MAN-会计师大师网络将更新第20/2025/ND-CP号法令中关于修改第132/2020/ND-SR号法令关于关联交易企业税务管理规定的新规定的一些值得注意的内容。

什么是联盟交易?

根据第132/2020/ND-CP号法令, 联盟交易 关联交易是指在生产经营过程中发生的关联方交易。这些关联方可以是母子公司、拥有一个或多个主要股东的公司,或其他与管理、控制、出资等相关的关系。

什么是关联方?

根据第132/2020/ND-CP号法令提及,当双方存在控制、出资或对高管人员的财务依赖关系时,即被视为具有关联关系,具体如下:

- 一方直接或间接持有另一方股权资本超过25%,或双方均被第三方持有超过25%的资本,或一方为最大股东,持有另一方资本超过10%。

- 担保或借贷关系:担保或借贷企业导致借款人未偿还贷款余额合计占所有者权益的25%以上,且占借款人中长期债务总额的50%以上。

- 人事或管理关系:一家企业任命超过50%名执行董事会或控股董事会成员,可以决定另一家企业的财务政策和业务运营。两家企业任命超过50%名执行董事会成员,则两家企业为同一人,或实际管理、控制对方的生产和经营活动。

- 总机构—常设机构关系;由同一个人通过出资控制的企业;或纳税期间发生所有者出资额超过25%的资本转移交易,且该企业由该个人经营、控制的企业。

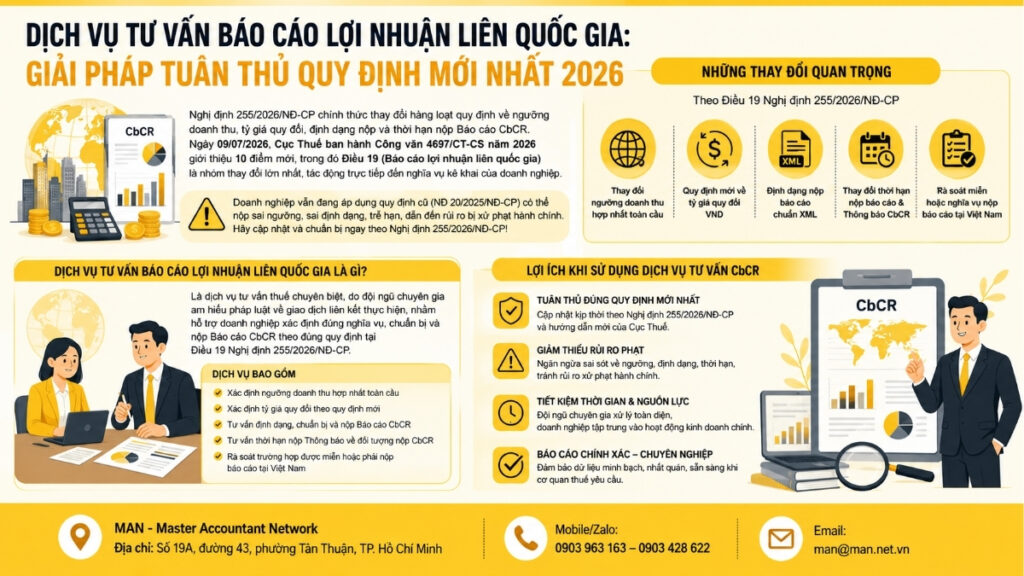

根据第 20/2025/ND-CP 号法令发布的重要更新

根据第20/2025/ND-CP号法令修改和补充第5条第2款 132/2020/ND-CP,即确定关联方的标准组:

修改和补充第132/2020/ND-CP号法令第5条第2款d点

保持门槛根据第 132/2020/ND-CP 号法令,ng 大于 25% 股权,且占中长期债务总额的 50% 以上,但以下情况除外:

- 当担保人或贷款人是《信贷机构法》规定的信贷机构,且不参与借款企业的管理、控制、出资和投资(或借款企业未根据第5条第2款的其他规定由信贷机构担保)时,不适用。

- 当贷款保证人为信贷机构,且借款企业(或保证人)不属于第5条第2款b、e、…点规定的其他关联关系时,不适用。

根据新规定,部分情况将不再受第132/2020/ND-CP号法令第5条第2款d点标准的约束。具体而言,自2025年3月27日起,企业从银行获得的贷款,无论其权益价值是否等于或超过25%,且占企业中长期债务总额的50%以上,只要满足以下两个条件之一,均不视为构成关联关系:

- 本行不直接或间接参与借款企业的管理、控制或出资、投资。

- 银行与借款企业之间的关系不具有由其他第三方管理、控制、出资或投资的直接或间接关联。该规定有助于将与信贷机构的纯粹信贷关系排除在关联交易范围之外,减少企业的申报义务,并确保关联关系的认定准确反映双方之间控制和支配的性质。

修改和补充第 132/2020/ND-CP 号法令第 5 条第 2 款第 k 点

第132/2020/ND-CP号法令第5条第2款k点修改如下:

“企业(含申报缴纳企业所得税的独立核算分支机构)对其他企业的生产经营活动具有实际管理、控制和决策权的情形

第 132/2020/ND-CP 号法令第 5 条第 2 款补充点 m

第132/2020/ND-CP号法令第5条第2款m点修改如下:

“根据《信贷机构法》及其修订、补充或替代法(如有)规定,拥有子公司、控股公司或附属公司的信贷机构”

来源: 法律图书馆

申报和备案义务

根据第 132/2020/ND-CP 号法令(第 20/2025/ND-CP 号法令予以保留和澄清),所有须申报关联交易的企业均须按照随该法令发布的表格 01 编制和提交关联关系及关联交易信息申报表。

该申报表主要包括三部分内容:纳税人的一般信息,如名称、税号、总部地址、经营项目、纳税期间等;关联方信息,包括名称、税号、居住国家、关系类型(如资金所有权、借款、管理、人员、家庭)和发生时间等;以及期间内发生的关联交易的详细信息、交易金额以及企业采用的定价方法。

企业必须在提交年度企业所得税汇算清缴的同时(通常于次年3月31日)通过税务总局电子信息门户提交此申报表。逾期提交、错误提交或未提交申报表可能会导致税务机关的行政处罚和税务评估风险。

除申报外,企业还必须准备确定转让定价的文件,包括三个层次,具体如下:

- 第一类是国家档案(Local file),其中包含企业本身在越南的活动和关联交易的详细信息、关联方的功能-风险-资产的分析、与市场数据的比较以及定价方法的说明。

- 第二类是跨国公司成员企业的企业概况(Master file),提供跨国公司成员企业的组织架构、业务运营、转让定价政策、无形资产、利润分配、合并财务报表等信息的全面信息。

- 最后,适用于合并收入达 18,000 亿越南盾或以上的跨国公司的国别报告(CbCR,表格编号 03),反映了公司在每个经营国家的收入、利润、税收、人员和有形资产的分配情况。

评估卷宗必须在提交税务结算申报表之前准备并完成。虽然无需立即提交,但必须在收到请求之日起15个工作日内准备好提交给税务机关,并在企业保存至少10年。第20/2025/ND-CP号法令并未改变申报表或卷宗的结构,但明确了关联方的认定标准,将纯银行贷款排除在关联方范围之外,并将实际控制下的独立核算分支机构纳入关联方范围,从而有助于申报和准备卷宗更准确地反映交易性质和各方关系。

全面申报和记录转让定价不仅有助于企业遵守法律,也是规避法律和税务风险的重要措施。然而,如果企业未能妥善履行这些义务,将面临税务机关的严厉制裁。立即与 MAN - Master Accountant Network 一起探寻答案。

然而,如果企业未能妥善履行这些义务,受到税务机关严厉制裁的风险非常高。让我们与MAN - Master Accountant Network一起探讨如何立即处理和优化税务义务。

违规处罚及风险。

违反关联交易规定可能导致严重的法律和财务后果,直接影响企业的经营活动和声誉。最常见的风险之一是企业所得税的征收。如果企业未完整申报、编制错误记录或采用错误的估值方法,税务机关有权重新确定应税收入,从而征收应纳税款和滞纳金。在许多情况下,这一金额可能高达数十亿越南盾,尤其是对于大型交易或集团规模的企业而言。

除了税收征收,企业还面临行政处罚。违规行为可能包括未能编制或提交转让定价申报表、未能按要求保存记录,或虚假申报关联方信息和交易价格。根据违规行为的严重程度,罚款金额从数百万越南盾到数亿越南盾不等。在一些严重情况下,税务机关还可能采取额外措施,以确保企业履行纳税义务。

除了直接罚款外,不遵守关联交易规定还会造成声誉和业务合作风险。合作伙伴、投资者和银行可能会认为企业缺乏透明度,从而影响贷款、投资合作或参与新业务项目的机会。

综上所述,关联交易违规的处罚和风险不仅仅是财务问题,更直接关系到企业的声誉、风险管理和长期发展战略。完善的申报、规范的估值记录以及运用正确的转让定价方法是企业防范这些风险的最有效途径。

因此,不遵守关联交易法规不仅会导致企业面临行政罚款和税款拖欠,还会直接影响其声誉和商业机会。相反,完全合规有助于企业透明运营,降低法律风险并优化纳税义务。为确保根据最新法规准确申报和备案,企业应立即联系 人 – 会计师大师网络 以获得有关该服务的更多详细建议。

随着关联交易监管日益严格,准确的申报和记录不仅有助于企业规避法律风险,还能优化纳税义务。为了有效实现这一点,企业可以联系 MAN——总会计师网络。MAN 拥有一支经验丰富的专家团队,将提供详尽的建议和最佳解决方案,助力企业透明安全地运营。

联系信息 MAN – 会计师大师网络:

- 地址:胡志明市第七郡平顺坊第43街19A号。

- 手机/zalo:+84 (0) 903 963 163 或 +84 (0) 903 428 622

- 邮箱: man@man.net.vn

编辑委员会:MAN – 会计师大师网络