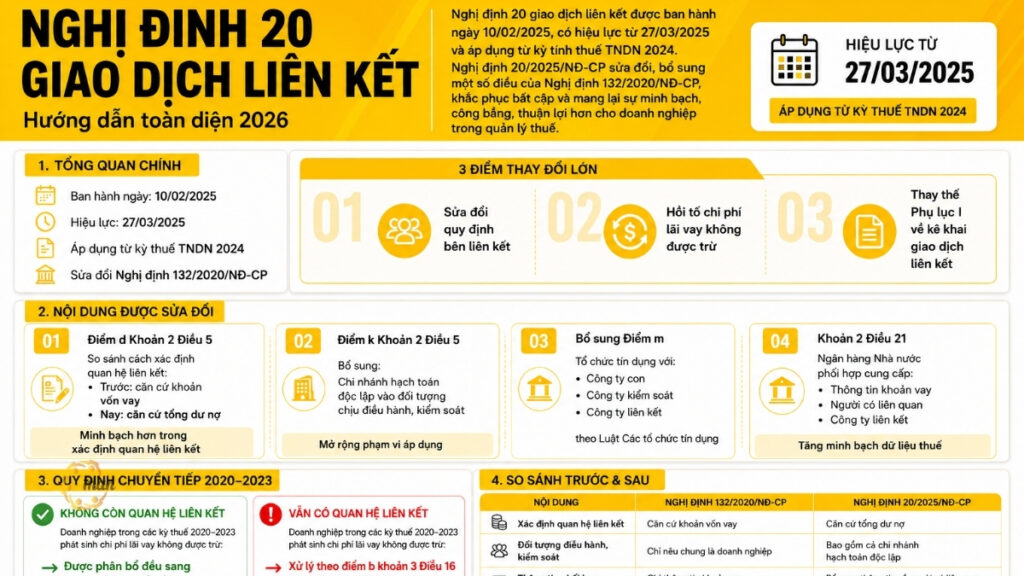

在2026纳税年度,随着税务审计和反转让定价法规日益严格,许多外国直接投资企业在选择廉价转让定价服务时,往往会忽略一个危险的“盲点”。基于为众多企业提供咨询和协助,帮助他们向税务机关解释情况的实践经验,MAN – Master Accountant Network 指出,大多数欠税都源于企业选择了缺乏专业知识和可靠对比数据的服务提供商。除了可能被拒付之外,企业还可能面临补缴税款、罚款以及被列入高风险控制名单的风险。本文将从专家的角度出发,帮助企业全面识别潜在风险,了解“廉价”转让定价服务的本质,并制定选择服务提供商的标准。 可靠的转让定价咨询, 深厚的专业知识。这是可持续地保护企业免受税务机关侵害的关键基础。.

当“便宜”不再便宜时:雇用廉价的联盟营销服务有哪些风险?

要理解问题的本质,必须仔细考察服务提供商的运营方式、他们使用的资源以及他们的文档记录方法。这些核心因素解释了为什么低价往往伴随着高风险,尤其是在功能分析、数据选择和合规性等关键阶段。.

专业服务与低成本服务的区别。

在财务管理中,成本优化至关重要,但聘用廉价关联方交易服务的风险往往源于关键技术分析步骤的缺失。专业、标准化的服务需要税务专家和经济数据分析师的参与。相反,低质量的服务商通常采用“复制粘贴”式的模式,这正是聘用廉价关联方交易服务所带来的风险的根源所在。.

缺乏工具和比较数据

关联方交易报告的核心是基准研究。如果选择低成本的关联方交易服务,则可能面临无法访问Orbis或Bloomberg等国际数据库的风险。缺乏标准化数据,公司的报告将非常薄弱、脆弱,难以说服税务机关。这正是选择低成本关联方交易服务进行报告的弊端和风险所在。.

聘用廉价联盟营销服务的风险和法律后果。

为了清楚地识别雇用廉价联盟交易服务的风险,企业需要熟悉相关的处罚和制裁措施。 第125/2020/ND-CP号法令 和 税务管理法。.

对违反截止日期和格式错误的处罚。

雇用廉价的联盟营销服务时,服务提供商的延误会带来风险,具体而言:

- 超过90天:罚款金额为1500万至2500万越南盾。这是企业在聘用廉价联盟营销服务时面临的一系列风险的第一步。.

对少报或错误申报的税款处以 20% 罚款。

这是使用廉价联盟营销服务时最大的财务风险。低质量的文档可能导致少报税款:

- 对于少报税款,罚款为20%。如果一家企业被要求补缴100亿越南盾的税款,还将额外面临20亿越南盾的罚款。这清楚地表明了雇用廉价关联方交易服务的风险。.

逾期付款利息:0.031 TP3T/天

按照每天0.031 TP3T(约合每年111 TP3T)的税率计算,如果三年后接受审计,该企业将需要在原税额的基础上额外缴纳331 TP3T。此时,因选择廉价的关联方交易服务而产生的风险,其实际总成本将是最初咨询费的数倍。.

罚款金额为逃税金额的 1 至 3 倍。

在严重的情况下,雇用廉价联盟交易服务的风险可能会演变成逃税指控,因为记录被认为包含伪造的数据,从而导致最高可达所欠税款三倍的罚款。.

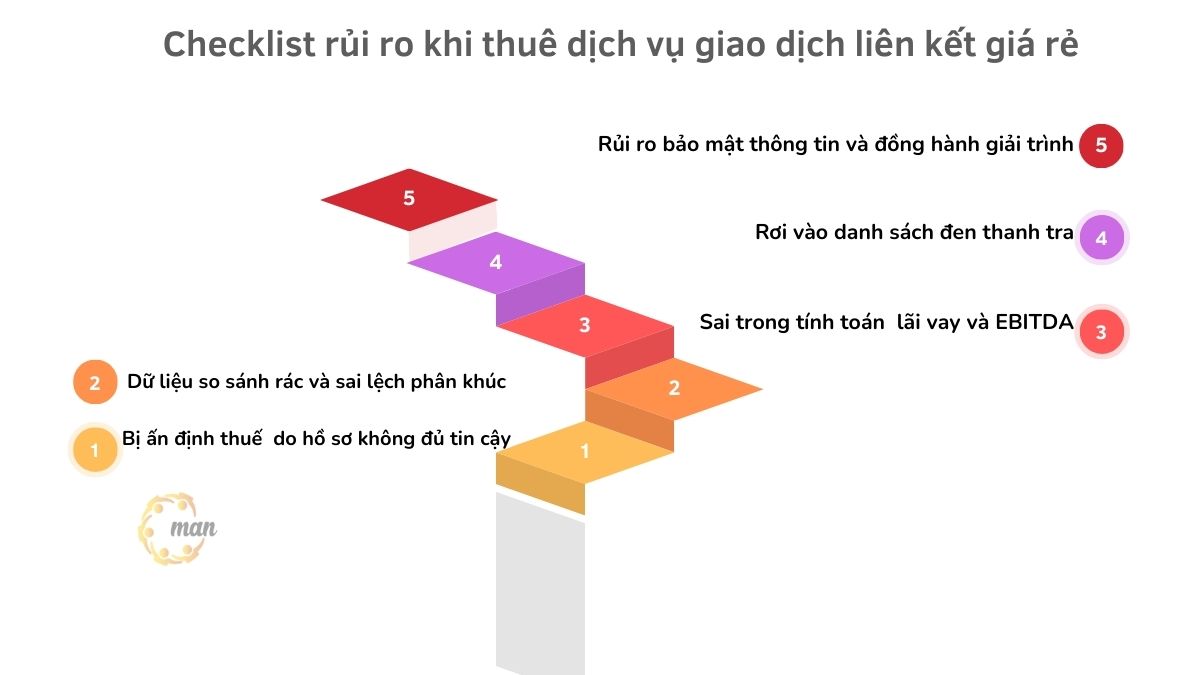

从技术和管理角度来看,聘用廉价联盟营销服务存在 5 个风险。

除了罚款之外, 雇用廉价联盟营销服务的风险。 它也深深植根于公司的形象结构和保护策略之中。.

因文件不可靠而征收税款。

使用廉价联盟营销服务的一个常见风险是,税务机关可能以不符合独立交易原则为由完全驳回申请。在这种情况下,税务机关有权决定价格。他们会根据内部数据采用行业平均利润率,通常是对国家预算最有利的利率。这是使用低成本服务提供商可能带来的最糟糕的情况。.

利用对比数据识别“垃圾产品”和细分市场偏见。

在聘请廉价的关联方交易服务时,使用不同的比较模型是一个错误且风险极高的做法,会给企业带来极其严重的后果。税务稽查人员很容易发现这些不一致之处,从而导致调整,增加公司的应纳税所得额。.

利息支出和 EBITDA 计算错误。

第132/2020/ND-CP号法令 后续修订对利息支出扣除上限(30% EBITDA)作出了非常严格的规定。如果对税法规定的 EBITDA 计算方法(与会计准则不同)缺乏深入了解,在聘请廉价的关联方交易服务时,将面临非常危险的风险。这种错误不仅会导致欠税,还会导致丧失将利息支出扣除结转至以后期间的权利。.

被督察列入黑名单。

由于记录存在缺陷,该公司在税务总局系统中的风险评分飙升。这是雇用廉价关联方交易服务带来的一个重大长期风险。一旦被列入高风险名单,该公司将面临每年一次的审计和检查,而不是每3-5年一次,这将对其会计和运营系统造成巨大压力。.

与信息安全和问责制相关的风险。

关联方交易涉及销售成本、利润和公司战略等敏感数据。与不可靠的实体共享这些数据会带来安全风险。此外,许多低成本服务提供商常常抛弃客户,在审计过程中无法提供解释,使企业陷入困境。这是聘用廉价关联方交易服务所带来的风险中最令人担忧的方面。.

总结

随着税务机关日益加强对转让定价法规的执行力度并应用现代数据分析工具,关联方交易文档不再仅仅是形式上的,而是成为保护企业免受审计风险和税务欠款的关键“法律屏障”。选择价格低廉的关联方交易服务或许能在短期内节省成本,但如果文档缺乏分析、对比数据不一致或不符合法律法规,企业未来可能面临严重的财务后果。.

因此,企业不应只关注价格,而应优先选择拥有实践经验、可靠数据库以及与税务机关沟通和解释能力的咨询公司。从一开始就准备充分的资料,不仅可以最大限度地降低欠税风险,还有助于从长远角度提升企业的透明度和财务信誉。.

如果您的企业即将进入报税季,需要根据现行法规审查或建立关联方交易记录,那么建议您参考此信息。 转让定价服务 这是确保文件足够完善,能够经受住未来几年税务审计的必要步骤。.

联系 MAN – Master Accountant Network,获取及时的建议和支持!

联系信息 MAN – 会计师大师网络

- 地址:胡志明市新顺坊43街19A号

- 手机/扎洛:0903 963 163 – 0903 428 622

- 邮箱: man@man.net.vn

内容由以下人员审核: 黎黄宣先生 – Man 的创始人兼首席执行官,越南注册会计师,拥有超过 30 年的会计、审计和财务咨询经验。.

关于聘请价格合理的联盟营销服务的常见问题

如果服务费远低于平均水平,企业就需要质疑数据来源以及提供服务的专业人员的专业水平。这是服务提供商质量低劣的第一个迹象。.

企业应主动聘请像MAN(Master Accountant Network)这样信誉良好的公司审核账目。如果发现严重错误,企业应在税务机关决定进行审计之前提交补充文件,以最大程度地减少潜在后果。.

企业应根据以下标准评估咨询公司:处理关联方交易文件的实践经验、使用受版权保护的国际比较数据库、对第 132/2020/ND-CP 号法令及最新法律更新的理解,以及在税务审计期间提供解释的能力。.如何从报价阶段就识别雇用廉价联盟营销服务所带来的风险?

如果我在提交申请后才意识到雇用廉价联盟交易服务的风险和危害,我该怎么办?

如何找到一家信誉良好的联盟营销咨询公司?