交易净利润率法(TNMM)是越南乃至全球最常用的转让定价方法。TNMM 方法通过比较企业与履行相同职能的独立公司的净利润率,证明内部交易符合第 132/2020/ND-CP 号法令规定的市场原则。欲了解更多估值方法,请点击此处。 相关交易(转让定价) 其他方面,您可以参考…… 这.

本文全面分析了比较利润法的原理、实施过程和重要注意事项,以帮助企业建立稳固有效的定价体系。

比较收益法(TNMM)概述

核心概念和原则

可比利润法 (TNMM) 的运作原理是将关联方从内部交易中获得的净利润与独立方从事类似活动的净利润进行比较。

核心原则是:被分析的关联方(测试方)的净营业利润必须在独立公司履行相同职能、承担相同风险和使用相同资产时所能达到的利润范围内。

TNMM 方法的应用是一项重要的合规要求,已获得法律认可,并在越南政府第 132/2020/ND-CP 号法令中进行了详细说明。

TNMM的突出优势

由于比较利润率法 (TNMM) 在复杂的商业环境中具有灵活性和实用性,因此比传统方法(如 CUP 或 CPM)更受欢迎。

主要优势包括:

- 敏感性降低:TNMM 方法对分析方与独立公司之间在功能、资产或风险方面的细微差异不太敏感。合同条款的细微差异对净利润率 (NPI) 的影响小于对价格或毛利率的影响。

- 数据易于查找:独立公司的财务报表中通常公开提供净利润数据,因此查找可比数据更加可行。

- 高度灵活性:可比利润法可应用于许多复杂类型的关联方交易,包括一体化供应链或内部服务合同。

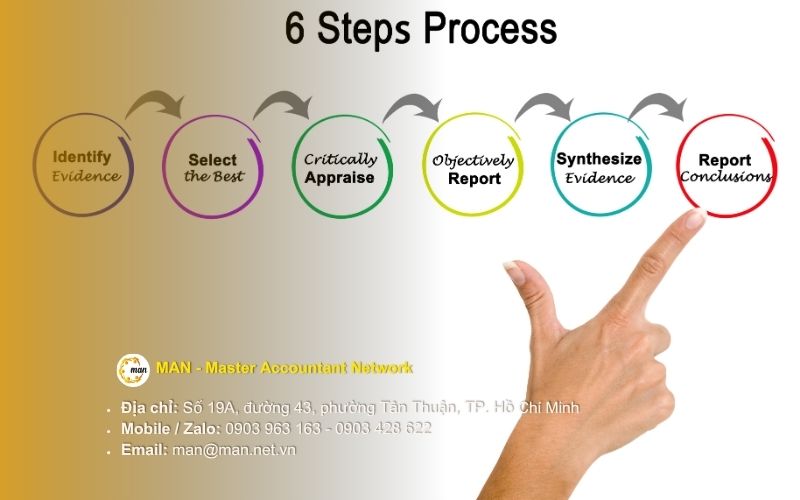

应用 TNMM 的 6 个步骤

要正确合规地应用可比收益法,企业需要遵循一套系统的六步流程:

第一步:分析功能、资产和风险

这是对关联方交易进行任何交易净利润模型分析的基础。这一步骤旨在准确确定交易中各方(制造商、分销商、服务提供商等)的经济角色。

应列出并仔细评估以下因素:

- 职能:主要活动(采购、营销、研发、生产、物流)。

- 资产:所使用的资产(有形资产、无形资产,例如品牌、技术)。

- 风险:该方面临的重大商业风险(库存风险、信用风险、市场风险、保修风险)。

步骤二:选择要分析的一侧

选择受测方是比较研究成功与否的决定性步骤。

一般来说,公司应始终选择职能最简单、独特无形资产最少或风险最大的关联方。选择合适的测试方是优化比较利润法应用结果的关键。

步骤 3:选择净利润率 (NPI)

所选择的净利润率(NPI)应反映利润与该方所使用的功能和资产之间的合理关系。

为了更直观地了解各项指标的适用性,请参考下表:

| 净利润率(NPI) | 计算公式 | 最合适的业务/交易类型 |

|---|---|---|

| 销售回报率 (ROS) | 净营业利润/收入 | 受分销商欢迎,销售涉及库存和市场风险。 |

| 总成本回报率/运营费用回报率 | 净营业利润/总营业费用 | 最适合提供内部服务的合同制造商(成本是利润的驱动因素)。 |

| 资产回报率 (ROA) | 净营业利润/总资产 | 常用于拥有大量固定资产或大型资产的企业(资产密集型企业)。 |

表格后注:估值文件中必须清楚地解释 NPI 的选择,证明这是使用 TNMM 方法衡量受测方利润的最佳指标。

第四步:开展对比研究

这一步骤涉及在金融数据库中搜索合适的可比公司。

TNMM独立比较研究方法需要结合多种检索策略并应用严格的排除标准:

- 搜索策略:确定行业代码(例如,NACE 或 SIC 代码)、地理区域和财务规模限制。

- 排除标准:筛选掉不合适的公司,例如正在破产的公司、有重大关联方交易的公司或业务职能非常不同的公司。

步骤五:确定独立交易标准范围

一旦确定了合适的独立公司名单,就可以使用可比利润法计算独立交易基准。

计算之前,必须先进行必要的会计调整:

- 营运资本调整:此调整旨在消除分析方与独立公司之间因应收账款天数、应付账款天数和存货天数差异而导致的财务风险差异。

- 多年数据:需要使用连续 3 年的可比净利润(调整后)数据,以消除短期商业周期的影响。

调整后,我们使用四分位数统计方法(从第 25 个百分位数到第 75 个百分位数)来确定标准范围。

步骤六:调整转移价格(如有必要)

此步骤会在必要时进行最终调整:

- 调整原则:如果贵公司的净利润率超出独立交易基准,则必须进行转让定价调整以符合规定。在交易净利润法(TNMM)下,关联方交易的调整原则非常严格。

- 调整水平(根据第 132/2020/ND-CP 号法令):根据现行规定,企业必须调整价格,使利润率达到标准范围的中位数水平。

应用 TNMM 时的局限性和注意事项

限制

虽然可比利润法是确定转让定价的有力工具,但它仍然存在一些局限性,企业需要了解这些局限性:

- 功能分析的准确性:功能、资产和风险分析中的任何错误或遗漏都会导致不恰当的新产品导入选择和误导性的结果。

- 数据难题:对整个公司净利润层面的比较有时无法完全排除与正在分析的关联方交易无关的交易的影响。

重要提示

为确保您的联盟交易文件符合税务机关的要求,请务必遵循以下专业建议:

- 使用净营业利润:计算净利润时,务必排除非营业收入/支出。净利润应为“营业净利润”,以确保仅基于核心业务活动的可比性。

- 多年数据:连续三年的数据有助于税务机关了解分析结果的稳定性,不受暂时市场波动的影响。

- 完整文档:6 步 TNMM 流程中的所有决定都必须在转让定价文档中完整记录和解释。

总结

可比利润法(TNMM)具有高度的灵活性和适用性,适用于各种不同的商业环境。从功能分析到根据第132号法令调整至中位数水平,全程遵循该流程有助于明确关联方交易特征并降低税务风险。

如果您在进行营运资本调整或优化 GDLK 配置文件方面需要深入的帮助,我随时乐意为您提供帮助。