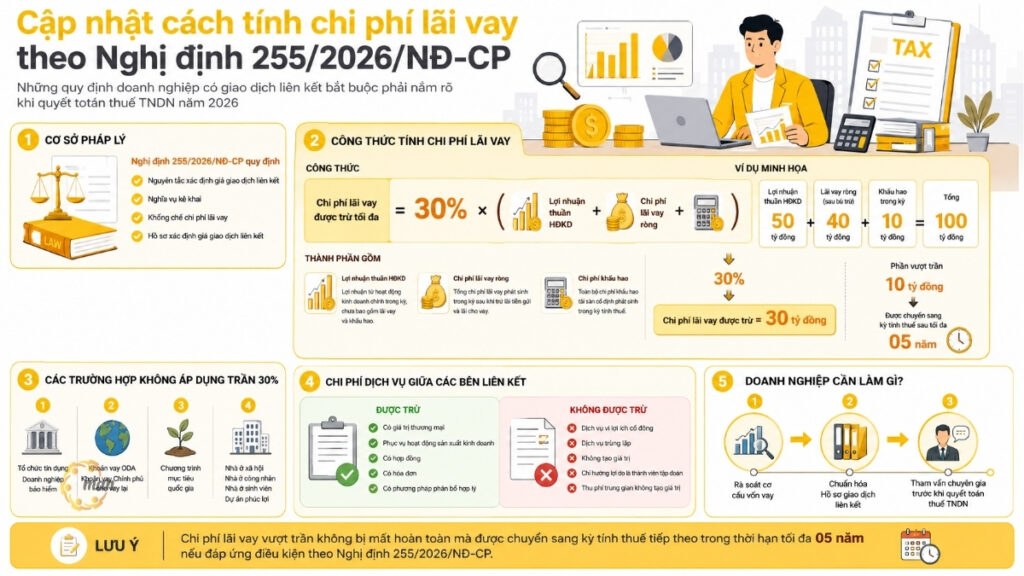

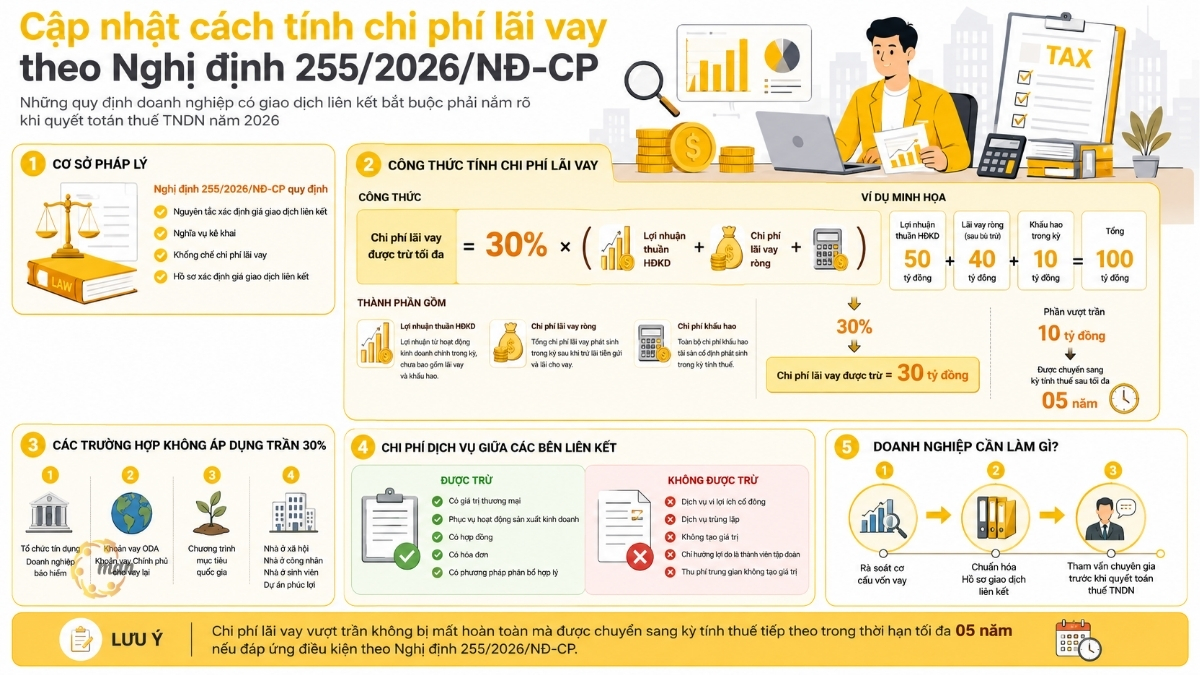

Cách tính chi phí lãi vay Nghị định 255/2026/NĐ-CP là quy định mà mọi doanh nghiệp có giao dịch liên kết bắt buộc phải nắm rõ trước khi quyết toán thuế thu nhập doanh nghiệp năm 2026. Theo khoản 3 Điều 16 Nghị định này, chi phí lãi vay được trừ bị khống chế ở mức tối đa 30% trên tổng lợi nhuận thuần cộng chi phí lãi vay ròng và chi phí khấu hao, một ngưỡng mà nếu tính sai, doanh nghiệp hoàn toàn có thể đối mặt với rủi ro bị truy thu và xử phạt khi thanh tra thuế.

Bài viết dưới đây sẽ hệ thống hóa toàn bộ quy định pháp lý liên quan, từ công thức xác định trần chi phí lãi vay được trừ, các trường hợp được loại trừ khỏi quy định khống chế, cho đến nghĩa vụ kê khai và lưu giữ hồ sơ xác định giá giao dịch liên kết mà doanh nghiệp bắt buộc phải tuân thủ.

Cơ sở pháp lý quy định cách tính chi phí lãi vay Nghị định 255

Trước khi đi vào chi tiết công thức, doanh nghiệp cần hiểu rõ nền tảng pháp lý làm căn cứ, bởi đây là cơ sở để tránh áp dụng nhầm lẫn với các văn bản quy phạm pháp luật trước đó.

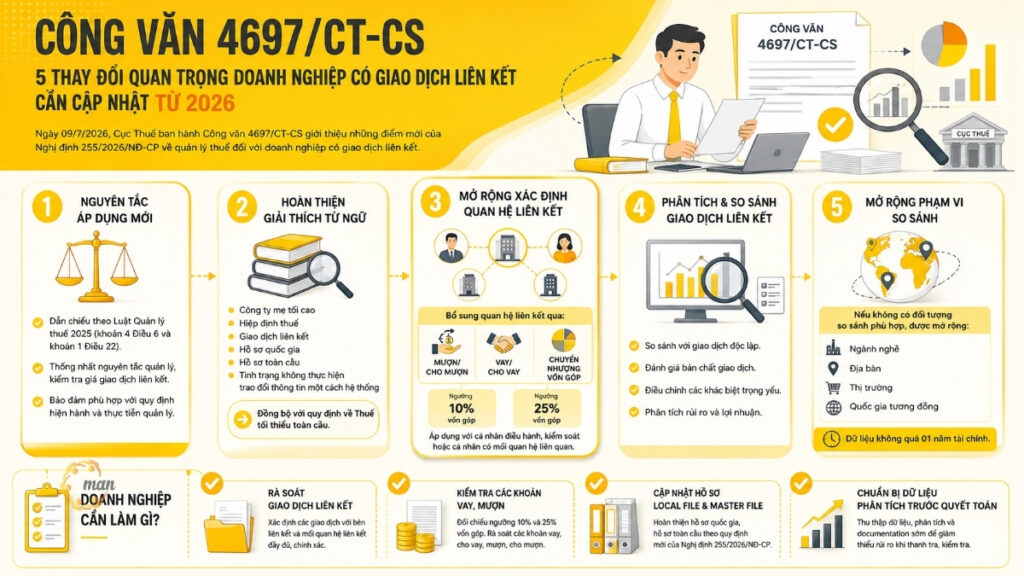

Nghị định 255/2026/NĐ-CP quy định gì về giao dịch liên kết?

Nghị định 255/2026/NĐ-CP là văn bản pháp quy điều chỉnh toàn diện các vấn đề liên quan đến giao dịch liên kết, bao gồm nguyên tắc xác định giá giao dịch liên kết, nghĩa vụ kê khai của người nộp thuế, và đặc biệt là quy định về khống chế chi phí lãi vay được trừ đối với doanh nghiệp có quan hệ liên kết. Đây là văn bản mà bất kỳ doanh nghiệp nào có giao dịch với các bên liên kết, dù trong nước hay xuyên biên giới đều cần rà soát kỹ lưỡng để đảm bảo tuân thủ đúng và đủ.

Khoản 3 Điều 16 quy định cốt lõi về chi phí lãi vay được trừ

Nội dung cốt lõi quy định cách tính chi phí lãi vay được trừ trong giao dịch liên kết 2026 được quy định cụ thể tại khoản 3 Điều 16 Nghị định 255/2026/NĐ-CP. Đây là điều khoản mà mọi doanh nghiệp có giao dịch liên kết phát sinh chi phí lãi vay bắt buộc phải tham chiếu khi lập báo cáo tài chính và tờ khai quyết toán thuế TNDN.

Về bản chất, quy định này tiếp nối tinh thần kiểm soát hiện tượng doanh nghiệp lợi dụng các khoản vay giữa các bên liên kết, thường là vay từ công ty mẹ ở nước ngoài hoặc các công ty trong cùng tập đoàn để đẩy chi phí lãi vay lên cao bất hợp lý, từ đó làm giảm lợi nhuận chịu thuế tại Việt Nam. Bằng việc thiết lập một trần khống chế dựa trên chỉ số tài chính nội tại của doanh nghiệp, cơ quan quản lý thuế có thể kiểm soát tốt hơn hiện tượng “bào mòn cơ sở thuế” (base erosion) thông qua kênh vốn vay.

So với các quy định tiền nhiệm từng áp dụng trước đây, tinh thần khống chế trần lãi vay theo tỷ lệ phần trăm trên các chỉ số tài chính vẫn được giữ nguyên nhưng Nghị định 255/2026/NĐ-CP đã cập nhật lại phạm vi đối tượng loại trừ và làm rõ hơn cơ chế chuyển tiếp chi phí lãi vay chưa được trừ hết sang các kỳ tính thuế sau. Đây chính là điểm mà doanh nghiệp cần đặc biệt lưu ý khi rà soát lại hồ sơ thuế của mình.

Xem thêm: Điểm mới Nghị định 255/2026/NĐ-CP.

Cách tính chi phí lãi vay Nghị định 255

Đây là phần trọng tâm mà bất kỳ doanh nghiệp có giao dịch liên kết đều cần nắm chắc, bởi cách tính quyết định trực tiếp đến số chi phí lãi vay được ghi nhận hợp lệ khi tính thuế TNDN.

Công thức xác định chi phí lãi vay được trừ

Theo quy định tại Điểm 1 Khoản 3 Điều 16 Nghị định 255/2026/NĐ-CP, tổng chi phí lãi vay sau khi trừ lãi tiền gửi và lãi cho vay phát sinh trong kỳ của người nộp thuế được trừ khi xác định thu nhập chịu thuế TNDN không vượt quá 30%.

Công thức được xác định như sau:

Chi phí lãi vay được trừ = Tổng lợi nhuận hoạt động kinh doanh trong kỳ + Chi phí lãi vay sau khi trừ tiền lãi và lãi cho vay phát sinh trong kỳ + Chi phí khấu hao |

Nói cách khác, công thức tính chi phí lãi vay theo Nghị định 255 có thể được diễn giải theo cấu trúc quen thuộc trong các chuẩn mực quốc tế về chống xói mòn cơ sở thuế (tương tự nguyên lý EBITDA):

Chi phí lãi vay ròng được trừ tối đa = 30% x (Lợi nhuận thuần từ HĐKD + Chi phí lãi vay ròng + Chi phí khấu hao ) |

Trong đó, từng thành phần cần được hiểu như sau:

- Chi phí lãi vay ròng: là tổng chi phí lãi vay phát sinh trong kỳ, sau khi đã bù trừ với lãi tiền gửi và lãi cho vay mà doanh nghiệp nhận được. Đây không phải là tổng chi phí lãi vay gộp.

- Lợi nhuận thuần từ hoạt động kinh doanh: Là chỉ tiêu lợi nhuận cốt lõi phản ánh hiệu quả kinh doanh chính của doanh nghiệp trong kỳ, chưa bao gồm các khoản lãi vay và khấu hao được cộng trở lại.

- Chi phí khấu hao: Là toàn bộ chi phí khấu hao tài sản cố định phát sinh trong kỳ tính thuế.

Việc nắm đúng công thức này là điều kiện tiên quyết để doanh nghiệp tự xác định được phần chi phí lãi vay hợp lệ, tránh tình trạng kê khai vượt trần dẫn đến bị điều chỉnh khi thanh tra, kiểm tra thuế.

Ví dụ minh họa cách tính chi phí lãi vay theo Nghị định 255

Để hình dung rõ hơn cách tính chi phí lãi vay Nghị định 255 trong thực tế, có thể tham khảo một ví dụ giả định mang tính minh họa (số liệu dưới đây chỉ nhằm mục đích diễn giải công thức, không phải trích dẫn từ văn bản pháp luật):

Giả sử trong kỳ tính thuế, Công ty A có các chỉ tiêu tài chính như sau:

- Lợi nhuận thuần từ hoạt động kinh doanh: 50 tỷ đồng

- Chi phí lãi vay ròng (sau khi trừ lãi tiền gửi, lãi cho vay): 40 tỷ đồng

- Chi phí khấu hao trong kỳ: 10 tỷ đồng

Áp dụng công thức trần 30%:

Tổng của ba chỉ tiêu = 50 + 40 + 10 = 100 tỷ đồng |

Mức trần chi phí lãi vay được trừ được xác định:

Mức trần chi phí lãi vay được trừ = 30% x 100 = 30 tỷ đồng |

Như vậy, mặc dù Công ty A phát sinh 40 tỷ đồng chi phí lãi vay ròng trong kỳ nhưng chỉ được ghi nhận tối đa 30 tỷ đồng vào chi phí được trừ khi tính thuế TNDN. Phần chênh lệch 10 tỷ đồng còn lại sẽ không được trừ ngay trong kỳ này, doanh nghiệp vẫn có cơ hội xử lý phần chi phí này ở các kỳ sau, theo cơ chế chuyển tiếp được trình bày dưới đây.

Quy định về chuyển chi phí lãi vay sang kỳ tính thuế sau

Một điểm rất quan trọng mà doanh nghiệp không nên bỏ qua là cơ chế chuyển tiếp phần chi phí lãi vay chưa được trừ hết.

Theo Điểm 2 Khoản 3 Điều 16 Nghị định 255/2026/NĐ-CP, phần chi phí lãi vay không được trừ theo quy định về trần 30% sẽ được chuyển sang kỳ tính thuế tiếp theo khi xác định tổng chi phí lãi vay được trừ, với điều kiện tổng chi phí lãi vay phát sinh được trừ của kỳ tính thuế tiếp theo thấp hơn mức trần 30% quy định. Thời gian chuyển tiếp chi phí lãi vay được tính liên tục nhưng không quá 5 năm, kể từ năm tiếp sau năm phát sinh chi phí lãi vay không được trừ.

Quay lại ví dụ trên, 10 tỷ đồng chi phí lãi vay chưa được trừ của Công ty A sẽ được phép chuyển sang các kỳ tính thuế tiếp theo, miễn là trong những năm đó, tổng chi phí lãi vay phát sinh thấp hơn mức trần 30% cho phép, và thời hạn chuyển tiếp không vượt quá 5 năm liên tục.

Đây là điểm mở giúp doanh nghiệp không bị triệt tiêu hoàn toàn quyền lợi khấu trừ chi phí, đồng thời cũng đòi hỏi bộ phận kế toán thuế phải theo dõi sát sao số liệu chuyển tiếp qua từng năm để tránh bỏ sót hoặc tính sai thời hạn.

Các trường hợp không áp dụng trần chi phí lãi vay theo Nghị định 255/2026/NĐ-CP

Không phải mọi khoản vay đều bị áp dụng công thức khống chế 30% nêu trên. Theo Điểm 3 Khoản 3 Điều 16 Nghị định 255/2026/NĐ-CP, quy định về trần chi phí lãi vay không áp dụng với các nhóm đối tượng và loại hình khoản vay sau đây:

Tổ chức tín dụng, doanh nghiệp bảo hiểm

Các khoản vay của người nộp thuế là tổ chức tín dụng hoạt động theo Luật Các tổ chức tín dụng số 32/2024/QH15 (được sửa đổi, bổ sung tại Luật số 96/2025/QH15) không thuộc phạm vi điều chỉnh của quy định khống chế trần lãi vay. Tương tự, các tổ chức kinh doanh bảo hiểm hoạt động theo Luật Kinh doanh bảo hiểm số 08/2022/QH15 (được sửa đổi, bổ sung tại Luật số 139/2025/QH15) cũng được loại trừ khỏi phạm vi áp dụng. Điều này xuất phát từ đặc thù mô hình kinh doanh của các tổ chức này, vốn dựa trên hoạt động huy động và cho vay vốn như một chức năng cốt lõi.

Khoản vay ODA, vay ưu đãi Chính phủ cho vay lại

Các khoản vay vốn hỗ trợ phát triển chính thức (ODA), vay ưu đãi của Chính phủ thực hiện theo phương thức Chính phủ đi vay nước ngoài cho các doanh nghiệp vay lại cũng không nằm trong diện áp dụng trần 30%. Đây là nhóm khoản vay mang tính chất chính sách, phục vụ mục tiêu phát triển kinh tế – xã hội, không phải là công cụ chuyển giá.

Vay thực hiện chương trình mục tiêu quốc gia

Các khoản vay thực hiện chương trình mục tiêu quốc gia, cụ thể là chương trình nông thôn mới và giảm nghèo bền vững, cũng thuộc diện được loại trừ khỏi quy định khống chế chi phí lãi vay.

Vay đầu tư dự án phúc lợi xã hội

Nhóm cuối cùng được loại trừ là các khoản vay đầu tư chương trình, dự án thực hiện chính sách phúc lợi xã hội của Nhà nước, bao gồm:

- Nhà ở tái định cư

- Nhà ở công nhân

- Nhà ở sinh viên

- Nhà ở xã hội

- Các dự án phúc lợi công cộng khác.

Việc xác định đúng doanh nghiệp mình có thuộc một trong bốn nhóm loại trừ nói trên hay không có ý nghĩa rất lớn, bởi nếu thuộc diện loại trừ, toàn bộ chi phí lãi vay phát sinh từ các khoản vay này sẽ không bị áp trần 30%, giúp doanh nghiệp tránh bị tính sai và giảm thiểu rủi ro khi quyết toán thuế.

Ngoài ra, theo quy định, người nộp thuế có nghĩa vụ kê khai tỷ lệ chi phí lãi vay trong kỳ tính thuế theo mẫu biểu tại Phụ lục I ban hành kèm theo Nghị định 255/2026/NĐ-CP, bất kể doanh nghiệp có thuộc diện áp dụng trần khống chế hay không.

Chi phí dịch vụ giữa các bên liên kết

Bên cạnh nội dung về chi phí lãi vay, doanh nghiệp có giao dịch liên kết cũng cần lưu ý một nội dung liên quan mật thiết: quy định về chi phí dịch vụ giữa các bên liên kết, được quy định tại Khoản 2 Điều 16 Nghị định 255/2026/NĐ-CP. Đây là mảng chi phí thường đi kèm với chi phí lãi vay trong các giao dịch nội bộ tập đoàn và cũng là đối tượng bị cơ quan thuế soi xét kỹ lưỡng không kém.

Điều kiện để chi phí dịch vụ liên kết được trừ

Người nộp thuế được trừ các khoản chi phí dịch vụ vào chi phí tính thuế trong kỳ nếu đáp ứng đầy đủ các điều kiện sau:

- Dịch vụ được cung cấp có giá trị thương mại, tài chính, kinh tế và phục vụ trực tiếp cho hoạt động sản xuất kinh doanh của người nộp thuế;

- Dịch vụ từ các bên liên kết được xác định đã cung cấp trong điều kiện, hoàn cảnh tương tự các bên độc lập chi trả cho các dịch vụ này;

- Phí dịch vụ được thanh toán trên cơ sở nguyên tắc giao dịch độc lập và phương pháp tính giá giao dịch liên kết, hoặc phân bổ mức phí dịch vụ giữa các bên liên kết phải được áp dụng thống nhất trong toàn tập đoàn đối với loại hình dịch vụ tương tự;

- Người nộp thuế phải cung cấp hợp đồng, chứng từ, hóa đơn và thông tin về phương pháp tính, yếu tố phân bổ và chính sách giá của tập đoàn đối với dịch vụ được cung cấp.

Đối với trường hợp liên quan đến các trung tâm thực hiện chức năng chuyên môn hóa và hợp lực tạo giá trị tăng thêm của tập đoàn, người nộp thuế còn phải xác định tổng giá trị tạo ra từ các chức năng này, xác định mức phân bổ lợi nhuận phù hợp với giá trị đóng góp của các bên liên kết, sau khi đã trừ mức phí dịch vụ tương ứng cho bên liên kết thực hiện chức năng điều phối, cung cấp dịch vụ của giao dịch độc lập có tính chất tương đồng.

Các khoản chi phí dịch vụ không được trừ khi xác định thu nhập chịu thuế

Ngược lại, một số khoản chi phí dịch vụ sẽ không được trừ khi xác định thu nhập chịu thuế, bao gồm:

- Chi phí phát sinh từ các dịch vụ được cung cấp chỉ nhằm mục đích phục vụ lợi ích hoặc tạo giá trị cho các bên liên kết khác;

- Dịch vụ phục vụ lợi ích cổ đông của bên liên kết;

- Dịch vụ tính phí trùng lặp do nhiều bên liên kết cung cấp cho cùng một loại dịch vụ, không xác định được giá trị gia tăng cho người nộp thuế;

- Dịch vụ về bản chất là các lợi ích người nộp thuế nhận được do là thành viên của một tập đoàn;

- Chi phí mà bên liên kết cộng thêm đối với dịch vụ do bên thứ ba cung cấp thông qua trung gian bên liên kết, nhưng không đóng góp thêm giá trị cho dịch vụ.

Việc hiểu rõ ranh giới giữa chi phí dịch vụ được trừ và không được trừ sẽ giúp doanh nghiệp tránh tình trạng bị loại đồng thời cả chi phí lãi vay lẫn chi phí dịch vụ khi bị thanh tra thuế. Một rủi ro kép mà nhiều doanh nghiệp có giao dịch liên kết đang gặp phải.

Nghĩa vụ kê khai khi áp dụng cách tính chi phí lãi vay Nghị định 255

Sau khi đã nắm rõ công thức tính toán nêu trên, doanh nghiệp cần thực hiện đầy đủ nghĩa vụ kê khai và lưu giữ hồ sơ theo quy định tại khoản 2 Điều 18 Nghị định 255/2026/NĐ-CP.

Kê khai theo Phụ lục I, II, III theo Nghị định 255/2026/NĐ-CP

Nghĩa vụ của người nộp thuế trong kê khai, xác định giá giao dịch liên kết được thực hiện theo quy định tại khoản 2 Điều 37 Luật Quản lý thuế số 108/2025/QH15, cùng với các quy định cụ thể sau:

- Việc kê khai, xác định giá giao dịch liên kết không được làm giảm nghĩa vụ thuế thu nhập doanh nghiệp phải nộp tại Việt Nam;

- Doanh nghiệp phải chứng minh việc thực hiện phân tích, so sánh và lựa chọn phương pháp xác định giá giao dịch liên kết;

- Doanh nghiệp phải kê khai thông tin về quan hệ liên kết và giao dịch liên kết theo Phụ lục I, Phụ lục II, Phụ lục III ban hành kèm theo Nghị định 255/2026/NĐ-CP, và nộp cùng Tờ khai quyết toán thuế thu nhập doanh nghiệp.

Hồ sơ xác định giá giao dịch liên kết cần lưu giữ những gì

Doanh nghiệp có nghĩa vụ lập, lưu giữ và cung cấp Hồ sơ xác định giá giao dịch liên kết, bao gồm các thông tin, hồ sơ, tài liệu, số liệu, chứng từ sau:

- Thông tin về quan hệ liên kết và giao dịch liên kết theo Phụ lục I ban hành kèm theo Nghị định 255/2026/NĐ-CP;

- Hồ sơ quốc gia theo danh mục các nội dung thông tin, tài liệu quy định tại Phụ lục II ban hành kèm theo Nghị định 255/2026/NĐ-CP;

- Hồ sơ toàn cầu theo danh mục các nội dung thông tin, tài liệu quy định tại Phụ lục III ban hành kèm theo Nghị định 255/2026/NĐ-CP;

- Báo cáo lợi nhuận liên quốc gia (CbCR) của Công ty mẹ tối cao theo quy định tại Điều 19 và Phụ lục IV ban hành kèm theo Nghị định 255/2026/NĐ-CP.

Xem thêm: Giới hạn sử dụng Báo cáo CbCR theo Nghị định 255/2026/NĐ-CP.

Doanh nghiệp cần làm gì để áp dụng đúng cách tính chi phí lãi vay Nghị định 255

Sau khi đã hiểu rõ toàn bộ khung pháp lý, câu hỏi đặt ra là:

Doanh nghiệp cần hành động cụ thể như thế nào để áp dụng đúng quy định ngay từ đầu kỳ tính thuế 2026, thay vì chờ đến khi quyết toán mới phát hiện sai sót?

Rà soát lại cơ cấu vốn vay và tỷ lệ EBITDA nội bộ

Trước tiên, bộ phận tài chính – kế toán cần rà soát toàn bộ các khoản vay hiện có với bên liên kết, phân loại rõ khoản nào thuộc diện bị áp trần 30%, khoản nào thuộc nhóm được loại trừ (tổ chức tín dụng, bảo hiểm, vay ODA, vay chương trình mục tiêu quốc gia, vay dự án phúc lợi xã hội). Song song đó, doanh nghiệp nên chủ động tính toán trước tỷ lệ chi phí lãi vay ròng so với chỉ số lợi nhuận thuần cộng khấu hao, để dự báo sớm khả năng vượt trần và có phương án điều chỉnh cơ cấu vốn vay – vốn chủ sở hữu phù hợp.

Chuẩn hóa hồ sơ xác định giá giao dịch liên kết

Thay vì chờ đến thời điểm quyết toán thuế mới bắt đầu tập hợp hồ sơ, doanh nghiệp nên xây dựng quy trình chuẩn hóa việc lập Hồ sơ quốc gia, Hồ sơ toàn cầu và các Phụ lục kê khai ngay từ đầu năm tài chính. Điều này giúp giảm áp lực về thời gian, đồng thời đảm bảo tính nhất quán giữa số liệu kế toán, số liệu kê khai thuế và hồ sơ xác định giá giao dịch liên kết.

Doanh nghiệp nên tìm đến chuyên gia tư vấn giao dịch liên kết

Với những doanh nghiệp có cấu trúc vốn vay phức tạp, nhiều lớp giao dịch liên kết xuyên biên giới, hoặc phát sinh các trung tâm chức năng chuyên môn hóa trong tập đoàn, việc tự áp dụng công thức khống chế lãi vay nêu trên có thể tiềm ẩn rủi ro diễn giải sai lệch.

Trong những trường hợp này, việc tham vấn dịch vụ tư vấn giao dịch liên kết từ các đơn vị có chuyên môn và kinh nghiệm như MAN – Master Accountant Network để được tư vấn chuyên sâu về thuế và giá giao dịch liên kết, đặc biệt trước các mốc quan trọng như lập kế hoạch vay vốn nội bộ hoặc chuẩn bị hồ sơ giải trình khi có yêu cầu thanh tra từ cơ quan thuế.

Kết luận

Có thể thấy, cách tính chi phí lãi vay Nghị định 255 được xây dựng dựa trên nguyên tắc khống chế tỷ lệ 30% trên nền tảng các chỉ tiêu tài chính cốt lõi của doanh nghiệp, đi kèm cơ chế chuyển tiếp linh hoạt trong tối đa 5 năm và danh mục loại trừ rõ ràng cho các nhóm đối tượng đặc thù.

Đây là quy định có tác động trực tiếp đến số thuế TNDN phải nộp của mọi doanh nghiệp có giao dịch liên kết phát sinh chi phí lãi vay, đồng thời gắn liền với nghĩa vụ kê khai và lưu giữ hồ sơ xác định giá giao dịch liên kết theo bốn loại Phụ lục đã nêu.

Việc chủ động cập nhật và áp dụng đúng cách tính chi phí lãi vay theo Nghị định 255 ngay từ đầu kỳ tính thuế 2026 không chỉ giúp doanh nghiệp tránh được rủi ro bị truy thu, xử phạt khi thanh tra thuế, mà còn là nền tảng để xây dựng một chiến lược tài chính – thuế bền vững trong bối cảnh cơ quan quản lý ngày càng siết chặt kiểm soát các giao dịch liên kết.

Liên hệ MAN – Master Accountant Network để được hỗ trợ và tư vấn chuyên sâu!

Thông tin liên hệ MAN – Master Accountant Network

- Địa chỉ: Số 19A, Đường 43, Phường Tân Thuận, TP. Hồ Chí Minh

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- Email: man@man.net.vn

- Google Business Profile: Xem Google Business Profile của MAN – Master Accountant Network

- LinkedIn Founder: Xem hồ sơ LinkedIn của chuyên gia Lê Hoàng Tuyên

Phụ trách sản xuất và kiểm duyệt nội dung chuyên môn bởi: Ông Lê Hoàng Tuyên – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network. Ông là Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm sâu sắc trong lĩnh vực Kế toán, Kiểm toán, Thuế và Tư vấn Pháp lý doanh nghiệp.

Câu hỏi thường gặp về cách tính chi phí lãi vay Nghị định 255

Theo khoản 3 Điều 16 Nghị định 255/2026/NĐ-CP, tổng chi phí lãi vay ròng được trừ tối đa bằng 30% của tổng lợi nhuận thuần từ hoạt động kinh doanh cộng chi phí lãi vay ròng cộng chi phí khấu hao phát sinh trong kỳ.

Bốn nhóm được loại trừ gồm: Tổ chức tín dụng, tổ chức kinh doanh bảo hiểm, các khoản vay ODA hoặc vay ưu đãi Chính phủ cho vay lại, khoản vay thực hiện chương trình mục tiêu quốc gia (nông thôn mới, giảm nghèo bền vững) và khoản vay đầu tư các dự án phúc lợi xã hội của Nhà nước.

Có. Phần chi phí lãi vay không được trừ được phép chuyển sang kỳ tính thuế tiếp theo nếu chi phí lãi vay phát sinh của kỳ đó thấp hơn mức trần quy định. Thời gian chuyển tiếp liên tục không quá 5 năm kể từ năm tiếp sau năm phát sinh chi phí lãi vay không được trừ.

Doanh nghiệp kê khai tỷ lệ chi phí lãi vay theo mẫu tại Phụ lục I ban hành kèm theo Nghị định 255/2026/NĐ-CP và nộp cùng Tờ khai quyết toán thuế thu nhập doanh nghiệp.Chi phí lãi vay được trừ tối đa bao nhiêu phần trăm theo Nghị định 255?

Doanh nghiệp nào không bị áp trần chi phí lãi vay theo Nghị định 255?

Chi phí lãi vay không được trừ có được chuyển sang năm sau không và tối đa bao lâu?

Doanh nghiệp cần kê khai chi phí lãi vay ở đâu?