集团内部关联交易不仅是优化资金流、成本和利润的工具,也是税务机关和投资者特别关注的热点。如果治理机制不透明、不符合国际标准,企业可能面临被征税、多年补税以及品牌声誉受损的风险。本文将全面分析2025年的风险、法律基础和管理趋势,构建集团内部关联交易策略,帮助集团企业有效且可持续地管控。

公司关联交易的概念

关联交易 集团内部交易是指在同一集团内关联企业之间或存在控制、支配或相互依存关系的各方之间发生的所有经济交易(商品买卖、服务提供、无形资产转让、贷款或接受贷款、成本分摊、财务担保等)。集团内部交易的初始目标通常是为了优化集团内部的运营和财务规划。但与此同时,如果设计、定价和控制不当,也会带来诸多税务、法律和行政风险。

集团内关联交易中被视为关联方的情况

通常,关联性不仅来自于母子公司之间的股权关系,还可能来自于管理控制权、财务依赖,以及能够直接影响业务决策的亲属关系和个人关系。准确识别关联性是企业有效管理集团内关联交易、编制相关文件并遵守集团内关联交易法律规定的重要基础。下表将具体列明在集团内关联交易中被视为关联方的情形:

木板: 集团内关联交易的关联方。

| 关系组 | 具体案例 |

| 资本所有制关系 | 一方直接或间接持有另一方的出资额超过25%。

同一第三方直接或间接持有双方出资额均超过25%。 |

| 财务控制关系 | 借款人或贷款人拥有超过 10% 的股权资本,占中长期债务总额的 50% 以上。

一方提供担保或出借资金,从而导致另一方拥有财务决策权。 |

| 管理和经营关系 | 一方任命董事会、管理委员会,决定经营政策。

双方均有超过50%的董事会成员由同一方任命。 |

| 人际关系和家庭关系 | 近亲属(配偶、父母、子女、兄弟姐妹)在两家企业中参与管理或出资≥25%。

同时经营两家不同企业的个人。 |

| 经济相互依存 | 一方的销售依赖于另一方(单方收入超过 50%)。

独家经销或代理关系或唯一依赖供应。 |

| 其他特殊关系 | 转让或授予使用无形资产(品牌、技术、专利)的权利。

– 无需投入资本即可证明实际控制或支配地位的情况。 |

该表可以帮助企业明确关联方,从而有效地管理集团内部的关联交易,并编制符合法律规定的文件。

公司中常见的关联交易类型

在明确集团内的关联方后,下一步是识别集团内经常发生的关联交易类型。这是企业制定定价政策、管理风险以及准备合规证明文件的重要依据。通常,跨国公司和国内企业都会遇到以下五类常见的关联交易:

- 商品购销:成品、原材料、集团内各公司间的内部销售。

- 对内服务:对子公司的支持、管理、营销等服务均由集团提供。

- 无形资产:商标、技术、软件、专利的转让或许可。

- 内部融资或借贷:贷款、担保、资本安排。

- 企业成本分配:营销费用、市场研发费用、管理费用的分配。

关联交易在财务管理中起什么作用?

集团内部关联交易不仅仅是子公司之间的会计交换。集团内部关联交易不仅是协调整个集团生态系统资本和利润的战略工具,也是规避税收的手段。如果设计和管理得当,关联交易可以帮助集团优化资本成本、保持流动性、合理分配利润、支持市场扩张并保护无形资产。

关联交易在公司中的战略作用

为了了解集团内的关联交易如何带来特定的价值,让我们分析以下每个关键方面:

- 优化资本和流动性:通过内部借贷机制、集中现金流管理(现金池)和资金协调,集团可以降低外部借贷成本,优化法人实体之间的现金流,快速响应短期资金需求。

- 集团内部的财务风险管理:关联交易允许集中经营,以保护集团免受不利的市场波动的影响,保证信用并根据集团战略在成员之间分配风险。

- 供应链和市场管理:标准化流程、降低单位成本、加快产品或服务的上市速度。

- 保护和利用无形资产:在实体之间许可、转让使用品牌或技术的权利有助于公司控制知识产权。

财务管理中的关联交易

确定“战略杠杆”后,下一步是考虑集团内部财务管理如何运作。以下是企业需要系统实施的关键方面,以优化效率并确保合法合规:

- 内部成本收入分配:建立按功能、贡献分配的分配政策,避免随意分配而引发税务纠纷。

- 公司间现金管理:采用集中现金管理、债务抵销和付款安排,以减少未偿债务和交易费用。同时监控内部应收账款,规避流动性风险。

- 投资协调与资金调动:集团财务管理中心根据系统战略,决定资金调动来源并分配投资资金。

- 基于经济的内部定价:使用适当的方法和功能资产风险分析(FAR)来确定定价。

集团内关联交易的法律依据

法律基础是企业在集团内部开展关联交易时确保合规性的重要基础。该框架的重点是第132/2020/ND-CP号法令及其近期的修订和补充,这些法令在规范和监督集团内部关联交易方面发挥着关键作用。

第132/2020/ND-CP号法令中的条例

第132/2020/ND-CP号法令规定了关联交易作价要素的确定原则、方法和程序,纳税人的权利和义务,以及集团内企业发生关联交易的申报程序和税务机关的管理职责。该法令取代了之前的多项规定,扩大了关联方认定的范围。

豁免备案和申请门槛(重要的实际要点):该法令允许在某些边缘情况下豁免提交价格确定文件(例如:纳税期间的总收入低于 500 亿越南盾,且该期间所有相关交易的总价值低于 300 亿越南盾),并详细说明 关联交易申报表附件税务机关要求提供资料的时限:企业应当自收到要求之日起30个工作日内提供。

参见第132/2020/ND-CP号法令的详细规定: 这里

经合组织的国际惯例

经合组织国际参考框架(转让定价指南)是一份国际参考文件,详细说明了如何运用独立交易原则来反映BEPS项目的成果,尤其是行动计划8-10(根据创造的价值分配业务成果)和行动计划13(强制性转让定价文件:主体文件、本地文件、国别报告)。这些指南是世界各地许多税务机关(以及越南制定政策时)参考的标准。

查看详情: OECD 和 BEPS 国际标准

国别报告 (CbCR) 及适用门槛:大多数国家均设定合并收入达7.5亿欧元作为提交CbCR的门槛,即过去两至四年合并收入超过7.5亿欧元的跨国企业一般需要提交CbCR。(越南关于全球最低税率及申报的措施也已在国家层面立法或修订)。

BEPS将转移定价的重点从“财务指标”转向“价值创造”,这意味着税务机关在评估集团内部关联方交易时,越来越需要功能-资产-风险(FAR)证据和利润分配的实物证据。

集团内关联交易的风险

事实上,如果管理不善,企业内部的关联交易可能会在税务、法律、声誉和内部管理方面带来一系列负面后果。具体来说:

- 税务风险:如果企业无法证明独立市场价格原则,税务机关有权征税。这可能导致企业被征收多年的企业所得税,外加行政罚款和滞纳金。具体罚款如下:如果企业不遵守规定,将被处以800万至1500万越南盾的罚款;对少申报的税款处以20%的罚款。此外,还将按0.03%/天的利率计算滞纳金。财政部的数据显示,在2020年至2023年期间,对关联交易企业进行检查和审查所征收的税款和罚款总额估计高达数万亿越南盾,反映出极高的财务风险。

- 法律风险:第132/2020/ND-CP号法令及其修正案要求企业编制价格制定档案,并充分披露关联交易信息。违反规定的企业不仅将受到行政处罚,还将被追究法律责任,这将影响其获得投资激励措施的能力以及对监管机构的信心。

- 声誉风险:一旦企业被税务机关公开发现在集团内部关联交易中存在违规行为,其负面影响将蔓延至股东、投资者和商业伙伴。声誉受损可能导致企业失去合作机会、融资困难以及品牌价值下降。

- 内部管理风险:集团内部价格管理缺乏透明度,容易引发成员公司之间的利益冲突,导致合并财务报表出现错误,不仅增加独立审计的难度,也降低了集团风险管控的有效性。

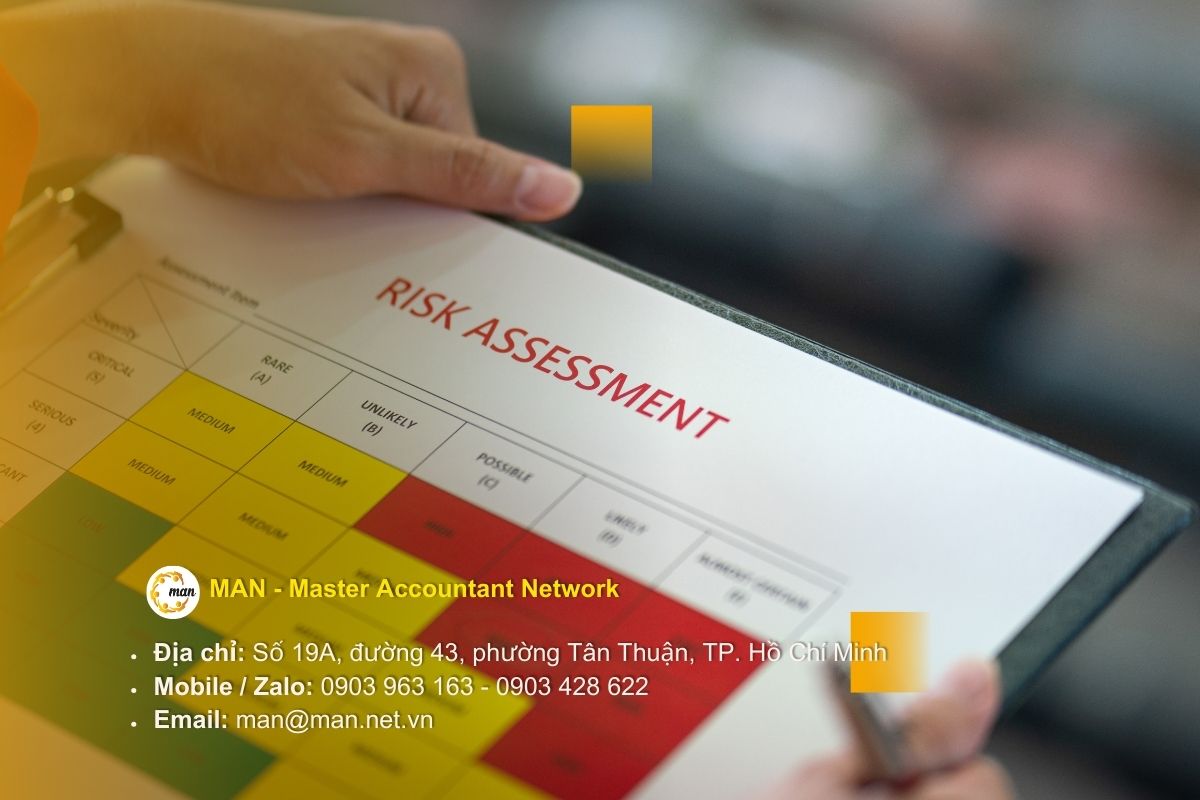

鉴于已分析的税务、法律和声誉风险,仅仅识别问题是不够的。更重要的是,企业需要主动构建适当的控制机制和管理方法。那么,有哪些切实可行的解决方案可以有效管理集团内部的关联交易,既能优化内部资源,又能确保合规呢?

集团内关联交易管理办法

企业要有效管理集团内部关联交易,不能仅仅停留在合规层面,还需要同步部署诸多切实可行的措施。每种方案都有各自的特点、优势和适用范围。下表总结了主要的管理方案,帮助管理者更清晰地了解并进行更全面的比较:

木板: 集团关联交易管理解决方案综合

| 解决方案 | 内容 | 突出特点 |

| 符合国际标准的透明内部定价政策 | 应用独立市场价格原则,在整个集团内建立一致的价格框架。 | 避免被税务机关征收的风险

确保公平的利润分配 建立会员企业共识 |

| 建立转让定价文件(本地文件、主文件、CbCR) | 准备完整的文件以证明遵守国际法律和惯例;本地文件反映各个国家的详细信息,主文件显示全球情况,CbCR 澄清已支付的利润和税款。 | 检查期间的法律证据

遵守第 132/2020/ND-CP 号法令以及 OECD 和 BEPS 标准。 提高对投资者的透明度。 |

| 加强内部控制和定期审计 | 建立控制系统以便及早发现错误;进行定期独立审计以加强财务报告的可靠性。 | 减少会计错误

增强股东信心 提升商业信誉。 |

| 在价格分析中应用技术、大数据和人工智能 | 部署大数据分析和人工智能来搜索、比较和建立合适的基准;人工智能检测交易中的异常。 | 加速分析

最大限度地减少手动错误 做出透明且准确的决策。 |

| 国际税务及财务专家咨询 | 定期咨询转让定价专家、税务律师、财务顾问,以更新国内法规和经合组织实践、BEPS、双重征税协定。 | 最大限度地降低法律风险

及时更新政策变化 建立可持续的管理战略。 |

通过上表对比可以看出,每种解决方案都有其自身的价值,但也带来了一定的挑战。因此,为了有效管理集团内部的关联交易,企业需要灵活组合解决方案,优先考虑透明度和法律合规性,并主动更新国际政策变化。这是构建长期风险管理和缓解策略的基础。

总结

集团内部的关联交易不仅提供了优化资源的机会,但如果缺乏透明度和控制力,也会带来诸多风险。企业需要积极制定内部定价政策,建立标准化的定价记录,加强内部控制,运用现代技术并咨询专家,以确保遵守法律,同时提升其市场声誉。

为了有效实施,与专业的咨询合作伙伴合作,将有助于企业在税务稽查人员面前更有信心,并保护其合法利益。MAN – 会计师大师网络已准备好成为您值得信赖的伙伴,提供全面的关联交易管理和控制解决方案,帮助企业在各种挑战中站稳脚跟。

联系信息 MAN – 会计师大师网络

- 地址:胡志明市新顺坊43街19A号

- 手机/扎洛:0903 963 163 – 0903 428 622

- 电子邮件: man@man.net.vn

编辑委员会:MAN – 会计师大师网络