在越南税务机关加强对关联方交易和跨境信息交换的检查的背景下,准确识别未提交国别报告的企业至关重要,这不仅关系到企业能否遵守法规,也关系到能否避免税务评估和行政处罚的风险。事实上,许多外商直接投资企业,即使并非必须提交国别报告的企业,仍然会因为对收入门槛、信息交换机制或申报义务的误解而受到质疑。本文基于…… 第132/2020/ND-CP号法令 2025 年更新的税务管理实践将帮助企业明确确定自己是否无需编制国别报告,并提供重要说明,以便在税务机关面前证明和捍卫其合规立场。

什么是国别报告?

国别报告 (CbCR) 这是经合组织发起的“税基侵蚀和利润转移”(BEPS)项目行动计划13的重要组成部分。在越南,这份报告的详细内容与本地文件和主文件一起列于转让定价文档中。

国别报告的主要目的是向税务机关全面展示跨国公司在全球范围内各实体的收入、利润、已缴纳的企业所得税以及核心业务活动。这有助于税务机关评估转让定价风险和不当利润分配。

重要法律依据

要确定哪些实体无需编制国别报告,企业需要依赖以下“核心”法律文件:

- 第132/2020/ND-CP号法令:关联方交易企业税务管理条例。这是目前关于国别报告(CbCR)所有义务的最重要文件。

- 财政部发布的通告:指导实施第 38/2019/QH14 号税收管理法的通告。

- 国际税收协定:其中包括越南签署的《多边收入报告交换协定》(MCAA)和《避免双重征税协定》(DTA)。

2025年,越南税务总局将继续推进自动化信息交换,这将直接影响国内免报案件的判定。

谁需要准备国别报告?

要确定您是否可以免于编制国别报告,首先需要查看您是否属于需要编制国别报告的类别。具体而言:

- 在越南,最终母公司(UPE)纳税人:在纳税期内合并全球收入达到或超过 18 万亿越南盾。

- 对于在越南设有母公司且母公司位于国外的纳税人:但是,母公司有义务根据东道国的法律编制国别报告,并且在以下情况下:该国与越南没有信息交换协议,或者有协议但自动信息交换已被暂停。

笔记: 编制国别报告的截止日期是在企业所得税结算期之前,并且必须与企业所得税申报表一起提交。

查看详情: 附录四(表格 04/GDLK)填写说明

关联方交易中无需编制国别报告的实体

以下是根据第 132/2020/ND-CP 号法令第 18 条和 2025 年更新的指南确定的无需编制国别报告的具体案例。

未达到规定收入门槛的企业。

这是最常见也是最基本的要求。跨国公司只有在上一财政年度的合并全球收入达到规定门槛的情况下,才有义务建立合并全球收入记录(CbCR)。

- 在越南:门槛是 18 万亿越南盾。

- 国际标准(经合组织):门槛通常为 7.5 亿欧元。

如果贵公司的合并全球收入低于此水平,则贵公司将自动免于编制国别报告。

笔记: 该收入数据是根据集团在全球范围内的收入计算的,而不仅仅是越南法人实体的收入。

与越南建立自动信息交换机制的国家的最终母公司。

即使一家公司的收入超过 18 万亿越南盾,如果符合自动信息交换的条件,越南的企业仍然可以免于准备国别报告(即不必在越南提交副本)。

自越南签署《多边贸易协定》(MCAA)以来,信息交换机制更加完善。如果您的母公司已向其所在国(例如日本、韩国、新加坡等)的税务机关提交了国别报告(CbCR),且该国与越南签署了自动信息交换协议,那么越南税务机关将通过外交渠道自动收到该报告。

在这种情况下,您无需在越南提交国别报告,但企业仍须通知税务机关报告是由哪个实体提交的以及提交地点。

如果母公司代表他们提交了报告。

如果最终母公司不直接提交报告,而是指定另一个实体(通常是与越南有信息交换协议的国家的子公司)作为“替代母公司”提交国别报告,那么在越南的业务也无需准备国别报告。

本案豁免条件:

- 母公司在规定的期限内代表公司提交了报告。

- 代孕母公司所在国与越南有自动信息交换协议。

- 越南企业已按要求向税务机关提交了申报文件。

指定一家替代母公司履行提交转让定价函件报告(CbCR)的义务,可使越南企业在集团层面免除此项报告义务。然而,在实践中,免除此项报告义务的范围不仅限于CbCR报告,还包括根据第132/2020/ND-CP号法令第19条规定,企业在完全满足有关交易规模、性质和转让定价风险水平的条件时,无需编制转让定价文档的情况。

企业无需编制转让定价文档。

需要注意的是,如果一家企业通常无需提交关联方交易报告,则它也自动无需编制国别报告。这些情况包括:

- 小规模:在一个纳税年度内,收入低于 500 亿越南盾,关联方交易总额低于 300 亿越南盾。

- 纯粹的国内交易:交易仅发生在越南境内的关联方之间,适用相同的企业所得税税率,且双方均不享受税收优惠。

- 标准利润率:功能简单、无形资产、收入低于 2000 亿越南盾,且收入利润率(EBIT)在规定阈值内(根据行业不同,从 51 TP3T 到 151 TP3T)的企业。

当企业满足这些条件之一时,就可以放心,无需准备国别报告。

优化业务的关键技巧。

为确保合规并向税务机关展现专业性,无需编制国别报告的企业应注意以下几点:

查询居住状态和信息交流清单。

不要想当然。请定期查看越南税务总局网站上已签署《多边协调协议》(MCAA)并与越南达成实际协议的国家/地区名单。有些国家/地区可能已签署协议,但尚未启用自动交换机制;在这种情况下,您可能从无需提交国别报告(CbCR)变为需要提交。

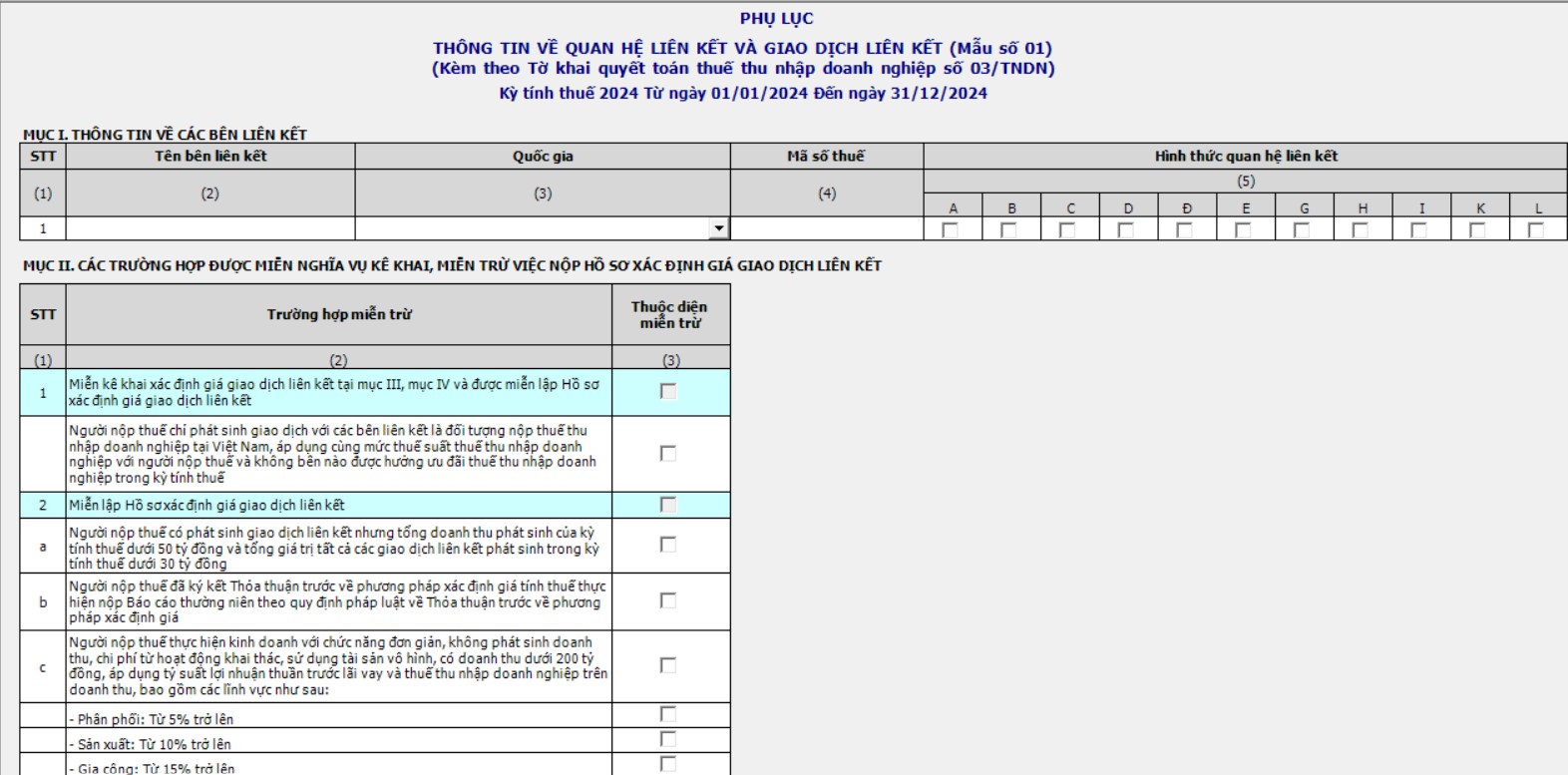

请勿忘记提交附录一(表格编号 01/GDLK)。

即使您无需提交国别报告,您仍有义务在企业所得税申报表附件一中申报关联方关系和关联方交易信息。“忘记”勾选免税选项或作虚假申报都可能导致税务审计和税务评估。

查看详情: 关联方交易申报表填写说明。

解释性记录档案

税务记录的可靠性体现在企业能够随时查阅相关证据。请妥善保管此记录:

- 集团合并财务报表(以证明收入低于门槛)。

- 确认最终母公司已提交国别报告。

- 通知文件已送交越南税务机关。

事实上,只有企业按照税务机关的规定,使用正确的表格并在规定的时间内正确申报,才能充分体现其真实价值。因此,为避免被质疑或豁免申请被驳回,企业在获得国别报告豁免时,需要了解以下申报指南。

免于准备国别报告时的申报说明。

当企业确定无需编制国别报告时,申报流程通常遵循以下步骤:

附录一(表格 01/GDLK):

- 确定关联方及其关联形式。

- 在第二部分(豁免)中,纳税人应勾选与其豁免申报(包括国别报告)的原因相对应的方框。

如果母公司向国外提交国别报告,则该企业必须在提交最终纳税申报表之前或同时向越南税务机关提交书面通知。

提交截止日期与提交企业所得税申报表的截止日期相同(通常是财政年度结束后的第三个月的最后一天)。

结论和建议

在税务审计和结算高峰期,随着申报截止日期的临近,错误识别未提交国别报告(CbCR)的企业或遗漏免税信息,可能导致税务机关进行意想不到的问询、检查,甚至在结算后面临税务评估的风险。在截止日期前审查国别报告的义务,不仅有助于企业及时纠正错误,还能避免在税务机关介入后仓促处理文件的压力。此外,这也是企业主动核查免税条件、规范说明文件格式的良机,而不是在结算期结束后被动地进行解释说明。

为准确确定企业是否需要或无需编制 CBCR 报告,应采取以下步骤:

- 审核财政年度末的集团合并收入数据。

- 与母公司税务部门保持密切联系,以获取海外申报的证据。

- 如果企业所有权结构复杂,请咨询专业税务顾问,以确保您的企业依法免于提交国别报告。

确保合规不仅有助于企业避免处罚,还能在监管机构眼中树立良好的声誉,为越南市场的可持续发展奠定基础。

立即联系 MAN – Master Accountant Network,获取及时的建议和支持。

联系信息 MAN – 会计师大师网络

- 地址:胡志明市新顺坊43街19A号

- 手机/扎洛:0903 963 163 – 0903 428 622

- 邮箱: man@man.net.vn

内容制作:先生 黎黄宣 – MAN – Master Accountant Network 的创始人兼首席执行官,越南注册会计师,拥有超过 30 年的会计、审计和财务咨询经验。

MAN编辑委员会 – 高级会计师网络