Căn cứ khoản 2 Điều 5 Nghị định 132/2020/NĐ-CP, nếu doanh nghiệp thuộc một trong các trường hợp sau thì được xem là có mối quan hệ liên kết trong giao dịch liên kết. Bảng dưới đây sẽ tổng hợp chi tiết các tiêu chí hình thành mối quan hệ liên kết.

Bảng: Tổng hợp các tiêu chí xác định mối quan hệ liên kết

| Số thứ tự | Các bên liên kết |

| 1 | 01 doanh nghiệp nắm giữ trực tiếp hoặc gián tiếp ít nhất 25% vốn góp của chủ sở hữu của doanh nghiệp kia. |

| 2 | Cả 02 doanh nghiệp đều có ít nhất 25% vốn góp của chủ sở hữu do bên thứ ba nắm giữ trực tiếp hoặc gián tiếp. |

| 3 | 01 doanh nghiệp là cổ đông lớn nhất về vốn góp của chủ sở hữu và nắm giữ trực tiếp hoặc gián tiếp ít nhất 10% tổng số cổ phần của doanh nghiệp kia. |

| 4 | 01 doanh nghiệp bảo lãnh hoặc cho doanh nghiệp khác vay vốn dưới bất kỳ hình thức nào (bao gồm cả các khoản vay từ bên thứ ba được đảm bảo từ nguồn tài chính của bên liên kết và các giao dịch tài chính có bản chất tương tự) với điều kiện khoản vốn vay ít nhất bằng 25% vốn góp trên 50% tổng giá trị các khoản nợ trung và dài hạn của doanh nghiệp đi vay. Trung hạn: Trên 01 năm – 05 năm. Dài hạn: Trên 05 năm |

| 5 | 01 doanh nghiệp chỉ định thành viên ban lãnh đạo điều hành hoặc nắm quyền kiểm soát của 01 doanh nghiệp khác với điều kiện số lượng các thành viên được doanh nghiệp thứ nhất chỉ định chiếm trên 50% tổng số thành viên ban lãnh đạo điều hành hoặc nắm quyền kiểm soát của doanh nghiệp thứ hai; hoặc một thành viên được doanh nghiệp thứ nhất chỉ định có quyền quyết định các chính sách tài chính hoặc hoạt động kinh doanh của doanh nghiệp thứ hai. |

| 6 | 02 doanh nghiệp cùng có trên 50% thành viên ban lãnh đạo hoặc cùng có 01 thành viên ban lãnh đạo có quyền quyết định các chính sách tài chính hoặc hoạt động kinh doanh được chỉ định bởi bên thứ ba. |

| 7 | 02 doanh nghiệp được điều hành hoặc chịu sự kiểm soát về nhân sự, tài chính và hoạt động kinh doanh bởi các cá nhân thuộc một trong các mối quan hệ vợ, chồng; cha mẹ đẻ, cha mẹ nuôi, cha mẹ dượng, mẹ kế, cha mẹ chồng; con đẻ, con nuôi, con riêng của vợ hoặc chồng, con dâu, con rể; anh chị em cùng cha mẹ, anh chị em cùng cha khác mẹ, anh chị em cùng mẹ khác cha; anh rể, em rể, chị dâu, em dâu của người cùng cha mẹ hoặc cùng cha khác mẹ, cùng mẹ khác cha; ông bà nội, ông bà ngoại; cháu nội, cháu ngoại; cô, dì, chú, cậu, bác ruột và cháu ruột. |

| 8 | 02 cơ sở kinh doanh có mối quan hệ trụ sở chính và cơ sở thường trú hoặc cùng là cơ sở thường trú của tổ chức, cá nhân nước ngoài. |

| 9 | 01 hoặc nhiều doanh nghiệp chịu sự kiểm soát của 01 cá nhân thông qua vốn góp của cá nhân này vào doanh nghiệp đó, hoặc trực tiếp tham gia điều hành doanh nghiệp. |

| 10 | Các trường hợp khác trong đó doanh nghiệp chịu sự điều hành, kiểm soát quyết định. Trên thực tế đối với hoạt động sản xuất kinh doanh của doanh nghiệp kia. |

| 11 | Doanh nghiệp có phát sinh các giao dịch nhượng, nhận chuyển nhượng vốn góp ít nhất 25% vốn góp của chủ sở hữu của doanh nghiệp trong kỳ tính thuế; vay – cho vay ít nhất 10% vốn góp của chủ sở hữu tại thời điểm phát sinh giao dịch trong kỳ tính thuế với cá nhân điều hành, kiểm soát doanh nghiệp, hoặc với cá nhân thuộc một trong các mối quan hệ liên kết theo quy định tại điểm “7” khoản này. |

Các tiêu chí trên cho thấy mối quan hệ liên kết không chỉ phát sinh từ tỷ lệ góp vốn mà còn xuất hiện qua nhiều yếu tố khác như quản lý, điều hành, vay – cho vay (trung và dài hạn) hay sự phụ thuộc kinh doanh. Doanh nghiệp cần thường xuyên rà soát theo những tiêu chí này để kịp thời nhận diện, kê khai và lập hồ sơ giao dịch liên kết đúng quy định, từ đó hạn chế rủi ro thuế và nâng cao tính minh bạch trong quản trị.

Mối quan hệ liên kết theo Nghị định 132/2020/NĐ-CP là gì?

Mối quan hệ liên kết giữ vai trò nền tảng trong việc giúp doanh nghiệp tuân thủ pháp luật thuế, đặc biệt ở khía cạnh quản lý giao dịch liên kết và phòng chống chuyển giá. Trong thực tiễn, số lượng giao dịch giữa các công ty trong cùng tập đoàn hoặc với đối tác có quan hệ sở hữu, kiểm soát lẫn nhau ngày càng gia tăng, khiến việc nhận diện mối quan hệ liên kết trở nên cấp thiết.

Điểm quan trọng là việc xác định mối quan hệ liên kết không chỉ dừng lại ở tỷ lệ góp vốn, mà còn cần đánh giá toàn diện các yếu tố chi phối như bảo lãnh tài chính, quyền quản lý, hợp đồng vay vốn hay quyền quyết định chính sách kinh doanh. Chẳng hạn, nếu doanh nghiệp A chỉ nắm giữ 25% vốn tại doanh nghiệp B nhưng có quyền bổ nhiệm Giám đốc tài chính và phê duyệt hợp đồng lớn, thì theo pháp luật thuế, đây vẫn được coi là mối quan hệ liên kết.

Việc nhận diện đúng mối quan hệ liên kết cần có những tiêu chí pháp lý quy định rõ ràng và hồ sơ, chứng từ, các hợp đồng có liên quan để làm căn cứ. Các tiêu chí này được quy định cụ thể trong Nghị định 132/2020/NĐ-CP và phản ánh nhiều khía cạnh khác nhau: từ tỷ lệ sở hữu vốn, quyền quản lý, quan hệ vay – cho vay cho đến sự phụ thuộc trong hoạt động kinh doanh. Hiểu rõ và áp dụng đúng các tiêu chí xác định mối quan hệ liên kết sẽ giúp doanh nghiệp minh bạch hóa giao dịch, giảm thiểu rủi ro thuế và nâng cao uy tín trong quản trị.

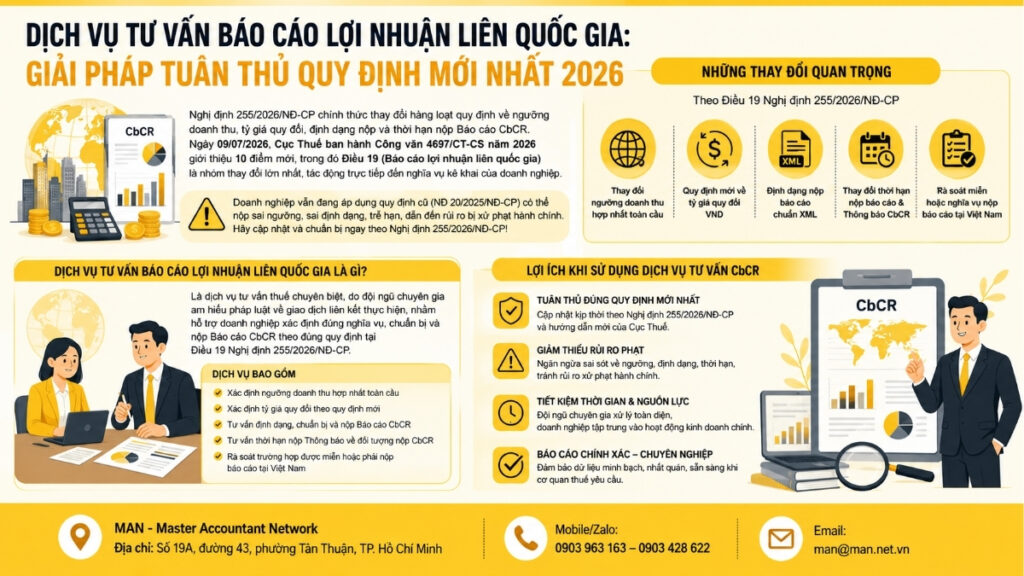

11 trường hợp minh họa thực tế mối quan hệ liên kết dựa trên Nghị định 132/2020/NĐ-CP

Việc nắm rõ các tiêu chí là nền tảng, nhưng để dễ hình dung hơn cách áp dụng trong đời sống doanh nghiệp, cùng MAN – Master Accountant Network xem qua một số ví dụ thực tế về mối quan hệ liên kết thường gặp. Những minh họa này phần nào sẽ giúp doanh nghiệp nhận diện dễ và rõ ràng hơn, tránh nhầm lẫn trong quá trình kê khai và tuân thủ pháp luật thuế.

Trường hợp 1: Doanh nghiệp sở hữu trực tiếp hoặc gián tiếp trên 25% vốn góp của doanh nghiệp khác.

Căn cứ dựa trên trường hợp 1 trích dẫn:

“01 doanh nghiệp nắm giữ trực tiếp hoặc gián tiếp ít nhất 25% vốn góp của chủ sở hữu của doanh nghiệp kia”

Công ty ABC Việt Nam hoạt động trong lĩnh vực sản xuất linh kiện điện tử, có vốn điều lệ là 100 tỷ đồng. Trong đó, Công ty XYZ Nhật Bản góp vốn trực tiếp 30 tỷ đồng, tương đương 30% vốn điều lệ.

Theo quy định tại Nghị định 132/2020/NĐ-CP, vì công ty XYZ nắm giữ trên 25% vốn góp tại công ty ABC. Chính vì vậy, hai bên được xác định có mối quan hệ liên kết. Điều này đồng nghĩa với việc mọi giao dịch phát sinh giữa công ty ABC và công ty XYZ (ví dụ: mua nguyên vật liệu, trả phí bản quyền công nghệ) đều phải kê khai là giao dịch liên kết và lập hồ sơ xác định giá theo quy định.

Trường hợp 2: Hai doanh nghiệp có chung chủ sở hữu bên thứ ba nắm giữ từ 25% vốn góp trở lên (trực tiếp hoặc gián tiếp)

Căn cứ dựa trên trường hợp 2 trích dẫn:

“Cả 02 doanh nghiệp đều có ít nhất 25% vốn góp của chủ sở hữu do bên thứ ba nắm giữ trực tiếp hoặc gián tiếp.”

Công ty A và công ty B đều có chung chủ sở hữu là Tập đoàn X. Trong đó, Tập đoàn X nắm giữ 40% vốn góp tại công ty A và đồng thời Tập đoàn X cũng nắm giữ 35% vốn góp tại Công ty B.

Mặc dù Công ty A và Công ty B không trực tiếp góp vốn vào nhau, nhưng cả hai đều có trên 25% vốn góp do cùng một chủ sở hữu (Tập đoàn X) nắm giữ. Theo Nghị định 132/2020/NĐ-CP, đây được xác định là mối quan hệ liên kết thông qua bên thứ ba.

Nên Công ty A và Công ty B buộc phải kê khai giao dịch liên kết nếu phát sinh mua bán, vay vốn hay cung cấp dịch vụ lẫn nhau, bởi mối quan hệ này thỏa mãn tiêu chí “cùng chịu sự kiểm soát của một chủ sở hữu.

Trường hợp 3: Cổ đông lớn nhất nắm tối thiểu 10% cổ phần trực tiếp hoặc gián tiếp của doanh nghiệp khác.

Căn cứ dựa trên trường hợp 3 trích dẫn:

“01 doanh nghiệp là cổ đông lớn nhất về vốn góp của chủ sở hữu và nắm giữ trực tiếp hoặc gián tiếp ít nhất 10% tổng số cổ phần của doanh nghiệp kia.”

Công ty A góp vốn vào Công ty TMCP B và trở thành cổ đông lớn nhất, trực tiếp nắm giữ 17% tổng số cổ phần có quyền biểu quyết. Mặc dù tỷ lệ sở hữu chưa đạt mức 25% như một số tiêu chí khác, nhưng theo quy định tại Nghị định 132/2020/NĐ-CP, việc một doanh nghiệp nắm giữ từ 10% cổ phần trở lên đã đủ để xác định có mối quan hệ liên kết.

Với tư cách là cổ đông lớn nhất, Công ty A có khả năng chi phối một phần quan trọng đến hoạt động kinh doanh của Công ty TMCP B, đặc biệt trong các quyết định về tài chính và định hướng phát triển. Do đó, mọi giao dịch phát sinh giữa Công ty A và Công ty TMCP B (chẳng hạn như cho vay nội bộ, cung cấp dịch vụ, chuyển giao tài sản) đều được xem là giao dịch liên kết, và cần được kê khai, lập hồ sơ xác định giá theo quy định pháp luật.

Trường hợp 4: Doanh nghiệp bảo lãnh hoặc cho vay ≥25% vốn góp trên 50% nợ trung/dài hạn.

Căn cứ dựa trên trường hợp 4 trích dẫn:

“01 doanh nghiệp bảo lãnh hoặc cho doanh nghiệp khác vay vốn dưới bất kỳ hình thức nào (bao gồm cả các khoản vay từ bên thứ ba được đảm bảo từ nguồn tài chính của bên liên kết và các giao dịch tài chính có bản chất tương tự) với điều kiện khoản vốn vay ít nhất bằng 25% vốn góp trên 50% tổng giá trị các khoản nợ trung và dài hạn của doanh nghiệp đi vay.”

Công ty M (công ty mẹ) cho Công ty N (công ty con) vay trực tiếp một khoản 120 tỷ đồng với kỳ hạn 4 năm (trung hạn). Công ty N có vốn chủ 400 tỷ, tổng nợ trung và dài hạn là 200 tỷ đồng (gồm 120 tỷ vay từ công ty M và 80 tỷ vay bên thứ ba).

Khoản vay 120 tỷ đồng từ công ty M chiếm 30% vốn góp của công ty N. Đồng thời, khoản vay 120 tỷ đồng này chiếm 60% tổng nợ trung và dài hạn của công ty N.

Từ đó, Công ty M và Công ty N được xác định có mối quan hệ liên kết, vì khoản vay thỏa đồng thời cả hai điều kiện.

Trường hợp 5: Doanh nghiệp có mối quan hệ liên kết nếu chỉ định hơn 50% lãnh đạo hoặc một lãnh đạo được chỉ định quyết định chính sách tài chính hoặc hoạt động của doanh nghiệp khác

Căn cứ trường hợp 5 trích dẫn:

“01 doanh nghiệp chỉ định thành viên ban lãnh đạo điều hành hoặc nắm quyền kiểm soát của 01 doanh nghiệp khác với điều kiện số lượng các thành viên được doanh nghiệp thứ nhất chỉ định chiếm trên 50% tổng số thành viên ban lãnh đạo điều hành hoặc nắm quyền kiểm soát của doanh nghiệp thứ hai; hoặc một thành viên được doanh nghiệp thứ nhất chỉ định có quyền quyết định các chính sách tài chính hoặc hoạt động kinh doanh của doanh nghiệp thứ hai.”

Công ty X đầu tư và rót vốn vào công ty cổ phần Y, nắm giữ 40% vốn góp. Hiện công ty cổ phần Y có 5 thành viên trong Ban HĐQT. Vì nắm giữ tỷ lệ vốn góp cao nên công ty X có quyền chỉ định 3 thành viên trên tổng 5 thành viên HĐQT của công ty Y. Một trong các thành viên được công ty X chỉ định đồng thời giữ chức Chủ tịch HĐQT kiêm Giám đốc điều hành, có quyền quyết định mọi hoạt động kinh doanh của công ty Y.

Công ty X và công ty Y có mối quan hệ liên kết.

Trường hợp 6: Hai doanh nghiệp cùng kiểm soát ban lãnh đạo hoặc có lãnh đạo do bên thứ ba chỉ định với quyền quyết định tài chính hoặc kinh doanh.

Căn cứ trường hợp 6 trích dẫn:

“02 doanh nghiệp cùng có trên 50% thành viên ban lãnh đạo hoặc cùng có 01 thành viên ban lãnh đạo có quyền quyết định các chính sách tài chính hoặc hoạt động kinh doanh được chỉ định bởi bên thứ ba.”

Công ty X và Công ty Y là hai pháp nhân độc lập, mỗi công ty có 5 thành viên trong Ban lãnh đạo. Tuy nhiên, cả hai doanh nghiệp đều có tới 3 trên 5 thành viên do Tập đoàn Z (một bên thứ ba) trực tiếp bổ nhiệm, tức chiếm 60% số ghế trong bộ máy quản trị. Đặc biệt, một thành viên do Tập đoàn Z chỉ định tại Công ty X đồng thời giữ chức Chủ tịch HĐQT tại Công ty Y, có toàn quyền quyết định các chính sách tài chính và định hướng kinh doanh. Trong trường hợp này, mặc dù X và Y không sở hữu vốn chéo lẫn nhau, nhưng vì cùng có trên 50% thành viên Ban lãnh đạo do một bên thứ ba chỉ định và có ít nhất một nhân sự nắm quyền quyết định chính sách tại cả hai công ty, nên theo Nghị định 132/2020/NĐ-CP, Công ty X và Công ty Y được xác định là có mối quan hệ liên kết.

Trường hợp 7: Hai doanh nghiệp có mối quan hệ liên kết khi việc điều hành, tài chính hoặc hoạt động kinh doanh chịu ảnh hưởng từ cá nhân có quan hệ gia đình trực hệ hoặc thân thích.

Căn cứ trường hợp 7 trích dẫn:

“02 doanh nghiệp được điều hành hoặc chịu sự kiểm soát về nhân sự, tài chính và hoạt động kinh doanh bởi các cá nhân thuộc một trong các mối quan hệ vợ, chồng; cha mẹ đẻ, cha mẹ nuôi, cha mẹ dượng, mẹ kế, cha mẹ chồng; con đẻ, con nuôi, con riêng của vợ hoặc chồng, con dâu, con rể; anh chị em cùng cha mẹ, anh chị em cùng cha khác mẹ, anh chị em cùng mẹ khác cha; anh rể, em rể, chị dâu, em dâu của người cùng cha mẹ hoặc cùng cha khác mẹ, cùng mẹ khác cha; ông bà nội, ông bà ngoại; cháu nội, cháu ngoại; cô, dì, chú, cậu, bác ruột và cháu ruột.”

Công ty X (sản xuất dược phẩm) và Công ty Y (phân phối dược phẩm). Tổng Giám đốc của Công ty X là ông Nguyễn Văn A, trong khi Giám đốc Tài chính của Công ty Y là bà Nguyễn Thị B. Ông A và bà B là anh em ruột. Dù hai công ty không góp vốn chéo hay sở hữu cổ phần lẫn nhau, nhưng vì cả hai doanh nghiệp đều được điều hành và kiểm soát tài chính bởi những cá nhân có quan hệ huyết thống trực tiếp, pháp luật thuế vẫn xác định đây là mối quan hệ liên kết. Trường hợp này cho thấy, việc nhận diện không chỉ dựa trên vốn góp, mà còn cần xem xét cả yếu tố nhân sự và quan hệ gia đình trong quản trị doanh nghiệp.

Trường hợp 8: 02 cơ sở kinh doanh có mối quan hệ trụ sở chính và cơ sở thường trú hoặc cùng là cơ sở thường trú của tổ chức, cá nhân nước ngoài.

Trường hợp 8: 02 cơ sở kinh doanh có mối quan hệ trụ sở chính và cơ sở thường trú hoặc cùng là cơ sở thường trú của tổ chức, cá nhân nước ngoài.

Tập đoàn X có trụ sở chính tại Singapore và thành lập hai cơ sở thường trú tại Việt Nam gồm Văn phòng đại diện ở Hà Nội và Chi nhánh tại TP. Hồ Chí Minh. Trong quá trình hoạt động, các đơn vị này có thể phát sinh nhiều giao dịch nội bộ như phân bổ chi phí văn phòng, sử dụng chung nhân sự hoặc chuyển giao hợp đồng dịch vụ từ trụ sở chính. Theo quy định của Nghị định 132/2020/NĐ-CP, mối quan hệ giữa trụ sở chính với các cơ sở thường trú, cũng như giữa hai cơ sở thường trú với nhau, đều được xác định là mối quan hệ liên kết và phải thực hiện kê khai, lập hồ sơ giao dịch liên kết đầy đủ.

Trường hợp 9: Doanh nghiệp bị kiểm soát bởi cùng một cá nhân thông qua sở hữu vốn hoặc quyền điều hành

Căn cứ trường hợp 9 trích dẫn:

“01 hoặc nhiều doanh nghiệp chịu sự kiểm soát của 01 cá nhân thông qua vốn góp của cá nhân này vào doanh nghiệp đó, hoặc trực tiếp tham gia điều hành doanh nghiệp.”

Ông Nguyễn Văn A hiện đang góp vốn và trực tiếp tham gia quản lý tại nhiều doanh nghiệp. Cụ thể, ông sở hữu 40% vốn điều lệ và giữ chức Chủ tịch HĐQT tại Công ty X, đồng thời nắm 35% vốn điều lệ và là Giám đốc điều hành tại Công ty Y. Với tỷ lệ vốn góp đều vượt ngưỡng 25% và quyền trực tiếp quyết định hoạt động kinh doanh ở cả hai công ty, Công ty X và Công ty Y được xác định tồn tại mối quan hệ liên kết theo quy định pháp luật, do cùng chịu sự kiểm soát của một cá nhân duy nhất.

Trường hợp 10: Doanh nghiệp chịu quyền điều hành và kiểm soát trong hoạt động sản xuất kinh doanh của doanh nghiệp khác

Căn cứ trường hợp 10 trích dẫn:

“Các trường hợp khác trong đó doanh nghiệp chịu sự điều hành, kiểm soát quyết định. Trên thực tế đối với hoạt động sản xuất kinh doanh của doanh nghiệp kia.”

Công ty X chỉ sở hữu 20% vốn tại Công ty Y, thấp hơn ngưỡng 25% theo quy định. Tuy nhiên, Giám đốc điều hành và Kế toán trưởng của Công ty Y đều do Công ty X bổ nhiệm, đồng thời mọi hợp đồng mua nguyên vật liệu lớn cũng như kế hoạch sản xuất đều phải được Công ty X phê duyệt. Điều này cho thấy, dù không nắm tỷ lệ vốn chi phối, Công ty X vẫn kiểm soát thực tế hoạt động sản xuất – kinh doanh của Công ty Y, và hai bên vẫn được coi là có mối quan hệ liên kết theo quy định thuế.

Trường hợp 11: Mối quan hệ liên kết phát sinh khi doanh nghiệp chuyển nhượng từ 25% vốn góp hoặc vay – cho vay từ 10% vốn góp với cá nhân điều hành, kiểm soát hoặc thuộc diện liên kết theo quy định.

Căn cứ trường hợp 11 trích dẫn:

“ Doanh nghiệp có phát sinh các giao dịch nhượng, nhận chuyển nhượng vốn góp ít nhất 25% vốn góp của chủ sở hữu của doanh nghiệp trong kỳ tính thuế; vay – cho vay ít nhất 10% vốn góp của chủ sở hữu tại thời điểm phát sinh giao dịch trong kỳ tính thuế với cá nhân điều hành, kiểm soát doanh nghiệp, hoặc với cá nhân thuộc một trong các mối quan hệ liên kết theo quy định tại điểm “7” khoản này.”

Trong năm tính thuế 2025, Công ty X có vốn điều lệ 200 tỷ đồng đã phát sinh hai giao dịch quan trọng. Thứ nhất, một thành viên HĐQT đã chuyển nhượng 30% vốn góp của Công ty X cho Công ty Y. Vì tỷ lệ này vượt ngưỡng 25% vốn góp, giao dịch được coi là căn cứ hình thành mối quan hệ liên kết theo quy định. Thứ hai, Công ty X vay 25 tỷ đồng từ Tổng giám đốc của mình để bổ sung vốn lưu động. Khoản vay này chiếm 12,5% vốn chủ sở hữu, cao hơn mức 10% được pháp luật quy định, và người cho vay lại là cá nhân trực tiếp điều hành doanh nghiệp. Như vậy, cả hai giao dịch đều khiến Công ty X và các bên liên quan được xác định có mối quan hệ liên kết, đồng nghĩa với việc doanh nghiệp phải kê khai và lập hồ sơ giao dịch liên kết theo Nghị định 132/2020/NĐ-CP

Kết luận

Từ những phân tích và ví dụ trên có thể thấy, việc nhận diện đúng mối quan hệ liên kết không chỉ là yêu cầu tuân thủ pháp luật thuế mà còn là công cụ quan trọng để doanh nghiệp chủ động quản trị rủi ro, minh bạch hóa giao dịch và nâng cao uy tín với cơ quan quản lý. Trong bối cảnh quy định ngày càng chặt chẽ, doanh nghiệp cần xây dựng quy trình rà soát định kỳ và chuẩn bị hồ sơ giao dịch liên kết một cách chuyên nghiệp. Nếu bạn muốn được hỗ trợ toàn diện trong việc xác định, kê khai và lập hồ sơ theo Nghị định 132/2020/NĐ-CP, hãy liên hệ Ms.Ngân để được tư vấn giải pháp phù hợp và tối ưu nhất cho doanh nghiệp.

Thông tin liên hệ MAN – Master Accountant Network

- Địa chỉ: 19A, đường số 43, Phường Bình Thuận, Quận 7, TP. Hồ Chí Minh.

- Mobile/ zalo: +84 (0) 903 428 622 (Ms. Ngân)

- Email: nguyenthikimngan@man.net.vn

Ban biên tập: MAN – Master Accountant Network