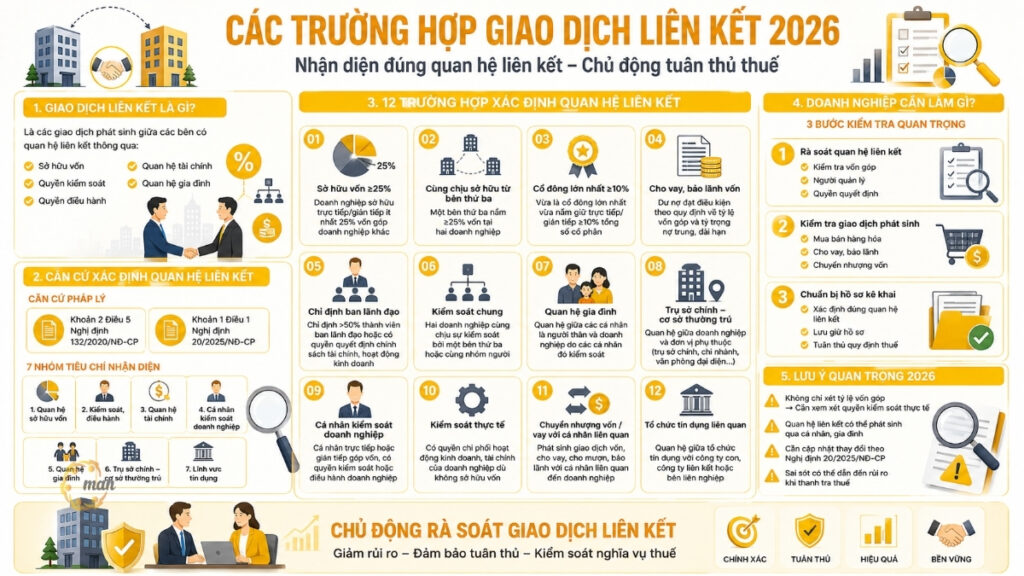

Chi phí lãi vay đối với doanh nghiệp có giao dịch liên kết trở thành một trong những yếu tố then chốt ảnh hưởng trực tiếp đến nghĩa vụ thuế và rủi ro tuân thủ của doanh nghiệp. Theo Nghị định 132/2020/NĐ-CP quy định chi phí lãi vay đối với doanh nghiệp có giao dịch liên kết như sau:

- Khoản vốn vay ít nhất bằng 25% vốn chủ sở hữu và khoản vay này chiếm trên 50% tổng giá trị của các khoản nợ trung và dài hạn.

- Đối chiếu số vốn vay với vốn chủ sở hữu tại thời điểm phát sinh khoản vay để xác định xem khoản vay có chiếm từ 25% vốn chủ sở hữu trở lên hay không.

- Nợ trung và dài hạn là các khoản có thời hạn thanh toán từ 12 tháng trở lên hoặc vượt quá một chu kỳ sản xuất kinh doanh, bao gồm cả vay dài hạn, được xác định tại thời điểm lập báo cáo tài chính (BCTC).

- Nếu tổng vay từ nhiều bên đạt trên 25% vốn chủ sở hữu nhưng từng bên riêng lẻ không đạt mức này thì không được coi là giao dịch liên kết.

Do đó, việc xác định chính xác chi phí lãi vay đối với doanh nghiệp có giao dịch liên kết không chỉ giúp tối ưu nghĩa vụ thuế mà còn đảm bảo minh bạch, tuân thủ chuẩn mực quốc tế về chống chuyển giá.

Quy định chi phí lãi vay đối với doanh nghiệp có giao dịch liên kết

Trong quá trình vận hành, doanh nghiệp thường phát sinh nhu cầu vay vốn từ ngân hàng hoặc cá nhân để duy trì hoạt động sản xuất kinh doanh. Tuy nhiên, không phải khoản vay nào cũng chỉ dừng lại ở khía cạnh tài chính, mà nhiều trường hợp còn liên quan trực tiếp đến quy định về chi phí lãi vay đối với doanh nghiệp có giao dịch liên kết, đòi hỏi doanh nghiệp phải tuân thủ chặt chẽ theo Nghị định 132/2020/NĐ-CP.

Làm sao để xác định doanh nghiệp có giao dịch liên kết trong trường hợp vay vốn từ ngân hàng, và khi nào một khoản vay được xem là giao dịch liên kết theo quy định pháp luật?

Toàn bộ thông tin về mối quan hệ liên kết tại: Xác định mối quan hệ liên kết

Quy định về chi phí lãi vay đối với doanh nghiệp có giao dịch liên kết được quy định cụ thể như sau.

Đối với doanh nghiệp vay của doanh nghiệp khác tổ chức tín dụng (ngân hàng)

Để xác định chi phí lãi vay đối với doanh nghiệp có giao dịch liên kết, cần căn cứ vào các tiêu chí pháp lý cụ thể:

- Theo quy định, trong năm tài chính, nếu doanh nghiệp vay từ tổ chức tín dụng hoặc đơn vị khác với khoản vay có giá trị ít nhất bằng 25% vốn chủ sở hữu và đồng thời khoản vay này chiếm trên 50% tổng nợ trung và dài hạn thì doanh nghiệp thuộc trường hợp có giao dịch liên kết. Chỉ khi thỏa mãn cả hai điều kiện, khoản vay mới được coi là giao dịch liên kết; nếu chỉ đáp ứng một trong hai thì không được xem là liên kết.

- Việc so sánh tỷ lệ 25% vốn chủ sở hữu được thực hiện dựa trên số liệu vốn chủ sở hữu tại thời điểm phát sinh khoản vay. Trong khi đó, các khoản nợ trung và dài hạn được hiểu là những khoản có kỳ hạn thanh toán từ 12 tháng trở lên hoặc vượt quá một chu kỳ sản xuất – kinh doanh thông thường (bao gồm cả vay dài hạn), và được xác định tại thời điểm khóa sổ kế toán khi lập báo cáo tài chính.

- Ngoài ra, trường hợp doanh nghiệp vay từ nhiều ngân hàng hay nhiều tổ chức khác nhau mà tổng giá trị vay cộng lại đạt từ 25% vốn chủ sở hữu, nhưng xét riêng lẻ từng bên cho vay không đạt mức này thì cũng không được coi là giao dịch liên kết.

Ví dụ 1: Công ty A có vốn chủ sở hữu là 15 tỷ đồng và trong năm không thay đổi. Ngày 25/09/2024, công ty đi vay vốn của ngân hàng M với số vốn vay được giải ngân là 4 tỷ đồng. Ngày 26/10/2024, công ty tiếp tục vay của ngân hàng Z số vốn vay là 4.5 tỷ đồng. Tại ngày 31/12/2021, tổng các khoản nợ trung và dài hạn của công ty là 10 tỷ đồng.

Trong trường hợp này mặc dù tổng khoản vay của công ty là 8.5 tỷ chiếm hơn 25% vốn chủ sở hữu và trên 50% nợ trung và dài hạn nhưng xét theo từng ngân hàng thì cả 2 ngân hàng đều không đủ điều kiện là vốn vay trên 25% vốn chủ sở hữu. Nên ngân hàng M và Z không có giao dịch liên kết với công ty A.

Trường hợp vay tiền của một doanh nghiệp hay ngân hàng theo từng lần và tổng các khoản vay đủ điều kiện thì có phát sinh giao dịch liên kết.

Ví dụ 2: Điều kiện như ví dụ 1, trong trường hợp này số vốn vay của ngân hàng M là 8.5 tỷ chiếm hơn 25% vốn chủ và hơn 50% các khoản nợ trung và dài hạn thì khi đó công ty A và ngân hàng M phát sinh giao dịch liên kết.

Có trường hợp nào vay ngân hàng không phát sinh giao dịch liên kết?

Câu trả lời là có, tuy nhiên với điều kiện khoản vay đó phải là một giao dịch vay thuần túy, không có sự bản lãnh, đồng sở hữu hay chi phối từ bên liên kết.

Ví dụ: Công ty C vay 8 tỷ từ Ngân hàng để phục vụ hoạt động kinh doanh. Trường hợp này giữa Công ty C và Ngân hàng không có bất kỳ mối quan hệ về sở hữu, đầu tư hay bảo lãnh

Chính vì vậy, khoản vay này không phát sinh giao dịch liên kết, nên không cần kê khai theo quy định Nghị định 132/2020/NĐ-CP.

Chi phí lãi vay đối với doanh nghiệp có giao dịch liên kết vay vốn cá nhân

Để hiểu rõ hơn cách xác định và xử lý chi phí lãi vay đối với doanh nghiệp có giao dịch liên kết, cùng MAN – Master Accountant Network tìm hiểu trường hợp chi phí lãi vay đối với doanh nghiệp có giao dịch liên kết vay vốn cá nhân, chi tiết như sau:

- Trường hợp doanh nghiệp phát sinh khoản vay từ cá nhân điều hành hoặc kiểm soát doanh nghiệp (ví dụ: giám đốc, chủ sở hữu hay một cá nhân bất kỳ) với giá trị ít nhất bằng 10% vốn góp của chủ sở hữu tại thời điểm phát sinh, thì giao dịch vay vốn này được coi là giao dịch liên kết. Khi đó, chi phí lãi vay đối với doanh nghiệp có giao dịch liên kết sẽ chịu sự điều chỉnh và khống chế theo quy định pháp luật. Ví dụ, nếu giám đốc cho doanh nghiệp vay một khoản tiền lớn hơn 10% vốn chủ sở hữu, giao dịch vay vốn này mặc nhiên được xác định là giao dịch liên kết.

Ví dụ: Công ty X có vốn chủ sở hữu 17 tỷ đồng. Trong năm, do thiếu vốn lưu động, công ty vay của giám đốc T số tiền 2,5 tỷ đồng với lãi suất 7%/năm. Vì khoản vay này chiếm trên 10% vốn chủ sở hữu nên được xác định là giao dịch liên kết.

- Nếu trong năm doanh nghiệp vay tiền từ cá nhân điều hành với giá trị vượt quá 10% vốn góp của chủ sở hữu, thì dù đến cuối năm đã hoàn trả khoản vay, giao dịch này vẫn được xác định là giao dịch liên kết.

Ví dụ: Công ty X đã trả 2 tỷ cho giám đốc. Tuy nhiên, trong trường hợp này thì giám đốc T và công ty X vẫn phát sinh giao dịch liên kết.

- Nếu doanh nghiệp vay tiền không tính lãi từ giám đốc (chỉ mượn tiền) nhưng giá trị khoản vay đạt từ 10% vốn chủ sở hữu trở lên, thì vẫn được xác định là giao dịch liên kết.

Ví dụ: Giám đốc chấp thuận cho mượn không lãi suất, nhưng giao dịch mượn tiền này cũng được coi là giao dịch liên kết.

Điều lệ mới về chi phí lãi vay đối với doanh nghiệp liên kết khi vay ngân hàng

Nghị định 20/2025/NĐ-CP chính thức có hiệu lực từ ngày 27/03/2025, sửa đổi quy định loại trừ Ngân hàng ra khỏi phạm vi xác định phát sinh giao dịch liên kết khi vay vốn ngân hàng. Vậy, những điều mới quy định như thế nào? Và doanh nghiệp sẽ hưởng lợi ra sao?

Thực tế Nghị định 20/2025/NĐ-CP, nếu doanh nghiệp được coi là có mối quan hệ liên kết với bên cho vay nếu đồng thời thỏa mãn 2 điều kiện sau:

- Khoản vay ít nhất từ 25% vốn góp chủ sở hữu của doanh nghiệp vay.

- Khoản vay trên 50% tổng giá trị các khoản nợ trung và dài hạn của doanh nghiệp vay.

Giữa doanh nghiệp vay và doanh nghiệp đi vay thuộc một trong các mối quan hệ sau:

- Một bên trực tiếp hoặc gián tiếp tham gia điều hành, kiểm soát, góp vốn và đầu tư vào bên còn lại.

- Cả hai bên cùng chịu sự điều hành, kiểm soát, góp vốn, đầu tư của bên thứ ba.

Cho nên, nếu doanh nghiệp vay vốn từ ngân hàng mà ngân hàng có liên quan đến quyền kiểm soát, góp vốn hoặc điều hành doanh nghiệp đi vay (hoặc trường hợp cả hai cùng chịu sự kiểm soát của tổ chức khác), thì khoản vay vẫn được coi là phát sinh giao dịch liên kết.

Điều mới tại Nghị định 20/2025/NĐ-CP sửa đổi về chi phí lãi vay đối với doanh nghiệp có giao dịch liên kết như thế nào?

Bắt đầu từ ngày 27/03/2025, Nghị định 20/2025/NĐ-CP chính thức có hiệu lực và mang đến điều thay đổi quan trọng quyết định Ngân hàng sẽ không còn được xác định là bên liên kết khi cho doanh nghiệp vay vốn, miễn đáp ứng một số điều kiện nhất định.

Cụ thể chi tiết, điểm mới quy định tại Nghị định 20/2025/NĐ-CP vẫn giữ nguyên điều kiện về tỷ lệ vốn vay như đã nêu trên. Những bổ sung ngoại lệ quan trọng đối với các tổ chức tín dụng.

Theo đó, dù doanh nghiệp có vay vốn ngân hàng với quy mô lớn như thế nào, thì vẫn không bị xác định có phát sinh giao dịch liên kết khi vay nếu:

- Ngân hàng không tham gia điều hành, kiểm soát, góp vốn, đầu tư vào doanh nghiệp vay.

- Doanh nghiệp vay vốn và ngân hàng không cùng chịu sự điều hành, kiểm soát, góp vốn, đầu tư của một bên thứ ba.

Chính vì vậy, chỉ cần không có mối quan hệ về mặt kiểm soát, quản lý hoặc sở hữu giữa ngân hàng và doanh nghiệp, thì khoản vay từ ngân hàng sẽ không còn được coi là giao dịch liên kết, bất kể khoản vay có giá trị lớn đến đâu.

Kết luận

Chi phí lãi vay đối với doanh nghiệp có giao dịch liên kết là một trong những vấn đề cốt lõi khi quản trị thuế và tuân thủ Nghị định 132/2020/NĐ-CP. Doanh nghiệp cần nắm rõ tỷ lệ vốn vay và vốn chủ sở hữu cũng như các điều kiện phát sinh giao dịch liên kết để tránh rủi ro bị loại trừ chi phí, truy thu hoặc xử phạt. Một hệ thống quản lý vốn vay minh bạch, cùng hồ sơ giao dịch liên kết đầy đủ, không chỉ đảm bảo tính tuân thủ mà còn góp phần tối ưu chi phí và củng cố uy tín doanh nghiệp trên thị trường.

Nếu doanh nghiệp của bạn đang vướng mắc trong việc xác định chi phí lãi vay đối với doanh nghiệp có giao dịch liên kết, hãy để MAN – Master Accountant Network đồng hành tư vấn và mang đến giải pháp toàn diện, giúp bạn an tâm phát triển bền vững.

Thông tin liên hệ

- Địa chỉ: 19A, đường số 43, Phường Tân Thuận, TP. Hồ Chí Minh.

- Mobile/ zalo: +84 (0) 903 428 622 (Ms. Ngân)

- Email: nguyenthikimngan@man.net.vn

Ban biên tập: MAN – Master Accountant Network